Khi ESG dần định hình lại giá trị tài sản

Khi ESG dần định hình lại giá trị tài sản -

Khi ESG dần định hình lại giá trị tài sản

-

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện

CEO VPBank: Danh mục cho vay được phân bổ cân bằng và không có rủi ro tập trung

P.V

- 13/11/2019 09:14

Theo Tổng giám đốc VPBank, việc phân bổ danh mục cho vay vào nhiều lĩnh vực và nhóm khách hàng giúp các nhà băng tránh được rủi ro tập trung và hạn chế phụ thuộc vào một thị trường nhất định.

TIN LIÊN QUAN

|

| VPBank là một trong số ít các ngân hàng có độ bao phủ phân khúc khách hàng rộng |

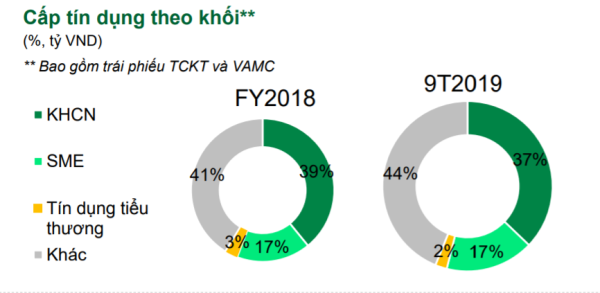

Theo ông Nguyễn Đức Vinh, Tổng Giám đốc VPBank, hiện nay danh mục cho vay khách hàng cá nhân của ngân hàng được phân bổ trên nhiều lĩnh vực, không bị phụ thuộc vào lĩnh vực hay đối tác lớn. Cụ thể, dư nợ cho vay của ngân hàng này hiện dành cho lĩnh vực bất động sản là 29%, 15% cho vay mua ô tô và 14% là dành cho hoạt động kinh doanh. Trong khi đó, sản phẩm cho vay tín chấp, một trong những thế mạnh của VPBank, chỉ chiếm 25%. Phần còn lại là dư nợ cho vay ở những sản phẩm khác.

Hiện tại, trên thị trường một số ngân hàng đang tập trung phân bổ cho vay vào một sản phẩm như bất động sản, hay số khác hướng vào cho vay ôtô… Điều này tạo ra rủi ro tập trung cho hoạt động của ngân hàng.

“VPBank là một trong số ít các ngân hàng có độ bao phủ phân khúc khách hàng rộng. Danh mục cho vay của chúng tôi cân bằng và không bị phụ thuộc vào một nhóm khách hàng hoặc một thị trường nào. Điều đó cho phép VPBank yên tâm hơn và phát triển bền vững hơn,” ông Vinh nhấn mạnh tại cuộc gặp các nhà phân tích trên thị trường chứng khoán cuối tuần trước.

Chính sự đa dạng đó cho phép VPBank có thể tiếp cận với một số lượng khách hàng rất lớn trên thị trường. Lãnh đạo của VPBank cho biết, ngân hàng mẹ, phục vụ cho phân khúc khách hàng trung bình khá và cao cấp, hiện có hơn 4 triệu người giao dịch. Trong khi đó, FE Credit phục vụ lực lượng khách hàng hơn 10 triệu người, đây là đối tượng thu nhập trung bình – thấp, khó tiếp cận dịch vụ ngân hàng và không nhiều đơn vị hướng tới.

Bên cạnh đó, ngân hàng cũng xác định phân khúc để xây dựng, thiết kế các sản phẩm riêng biệt, chuyên môn hóa cao đến từng nhóm nhỏ. Đơn cử, các gói vay Comcredit hướng đến hộ kinh doanh, SME hướng đến các doanh nghiệp vừa và nhỏ gồm upper SME và micro SME…

VPBank hiện cũng là ngân hàng dẫn đầu về số lượng thẻ phát hành trên thị trường. Mức chi tiêu qua thẻ chiếm 19% tổng doanh số chi tiêu thẻ trên toàn thị trường. Theo CEO VPBank, đây là hiệu suất sử dụng thẻ tín dụng cao nhất thị trường. Tính thêm FE Credit, chi tiêu qua thẻ trên toàn hệ thống có thể chiếm 25% thị trường. Số lượng thẻ của FE Credit chiếm 95% thẻ của các công ty tài chính trên thị trường.

|

Sau 3 quý 2019, dư nợ cấp tín dụng của VPBank tăng 14,7%, ở mức 264.761 tỷ đồng. Tổng tài sản đạt 358.237 tỷ đồng, cao hơn 11% so với đầu năm. Ngân hàng lãi trước thuế 7.199 tỷ đồng, tương đương 76% kế hoạch 2019. Lãi sau thuế đạt 5.753 tỷ đồng, tăng 17%, nâng EPS lên 2.342 đồng.

Thời gian qua, ngân hàng đang liên tục tái cấu trúc hoạt động khai thác khách hàng, tập trung duy trì và phát triển nhóm khách hàng chất lượng thay vì tìm kiếm khách hàng mới như năm trước. CEO VPBank cho biết năm nay 60-70% cho vay giải ngân cho khách hàng cũ nên rủi ro thấp hơn, chi phí thấp hơn nhưng hiệu quả cao hơn. Ngân hàng sẽ tiếp tục đẩy mạnh, duy trì lượng khách hàng này. Việc tìm kiếm mở rộng khách hàng mới sẽ tập trung vào các kênh kỹ thuật số với quy trình tự động hóa, tiết kiệm hơn, nằm trong chiến lược số như thông qua các công ty tài chính, fintech, đối tác ngoài…

“VPBank Hanoi Marathon - Run & Share” nâng bước em đến trường

Từ nay đến hết 30/10/2019, VPBank ra mắt cuộc thi ảnh “VPBank Hanoi Marathon – Run & Share” và “tài trợ” cho mỗi bước chân của các vận động...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới -

Toàn cảnh ngân hàng quý II/2026: LDR hạ về 102,4% nhưng chất lượng tài sản xấu đi, cho vay mua nhà chững lại -

Nam A Bank đón vốn xanh từ Thụy Sĩ, nâng huy động vốn quốc tế lên 350 triệu USD -

PGS-TS. Nguyễn Hữu Huân: Việt Nam cần 700 tỷ USD cho lộ trình Net Zero đến năm 2050 -

Chứng khoán phiên 6/8: Thanh khoản suy yếu, VN-Index giằng co trong biên độ hẹp

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1) -

Dai-ichi Life Việt Nam tiếp tục khẳng định vị thế Top 3 Công ty Bảo hiểm Nhân thọ uy tín 2026

Dai-ichi Life Việt Nam tiếp tục khẳng định vị thế Top 3 Công ty Bảo hiểm Nhân thọ uy tín 2026 -

Tháo gỡ điểm nghẽn, đưa kinh tế số thành động lực tăng trưởng trong kỷ nguyên phát triển mới

Tháo gỡ điểm nghẽn, đưa kinh tế số thành động lực tăng trưởng trong kỷ nguyên phát triển mới -

Anova Agri hợp tác cùng Base.vn kiến tạo mô hình vận hành thế hệ mới, hiện thực hóa chiến lược ứng dụng AI trong quản trị doanh nghiệp

Anova Agri hợp tác cùng Base.vn kiến tạo mô hình vận hành thế hệ mới, hiện thực hóa chiến lược ứng dụng AI trong quản trị doanh nghiệp -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 2)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 2)