Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh -

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh

-

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế -

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu -

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á -

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

Chứng khoán tuần mới: Khó bứt phá

Theo các CTCK, với bối cảnh chưa có thông tin vĩ mô đáng chú ý, thị trường khó có cơ sở để bứt phá mạnh trong thời gian tới.

TIN LIÊN QUAN

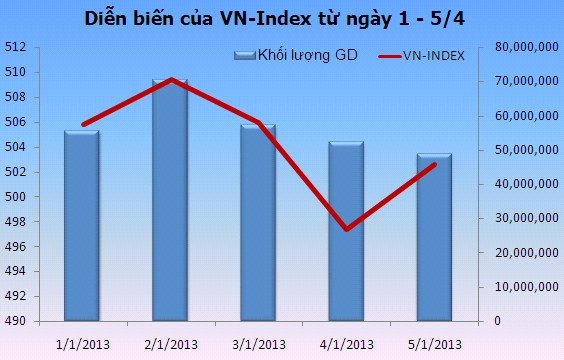

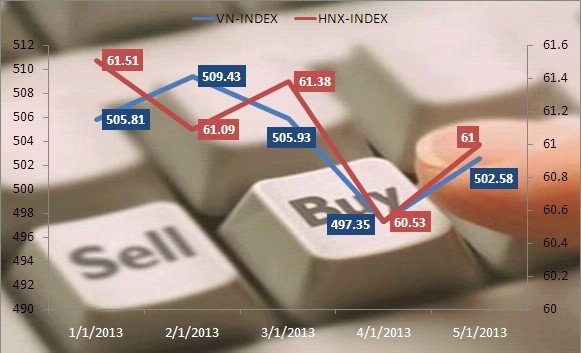

Trong tuần giao dịch từ ngày 1 đến ngày 5/4, đánh dấu lần đầu tiên sau 2 năm, VN-Index vượt qua mốc 500 điểm. Cụ thể, trong tuần, HOSE có 3 phiên tăng và 2 phiên giảm. Kết thúc tuần, VN-Index tăng 11,54 điểm, tương đương tăng 2,35% so với tuần trước, lên 502,58 điểm. Tổng khối lượng giao dịch bình quân đạt 56,75 triệu đơn vị/phiên, tăng 35,67% so với tuần trước. Tổng giá trị giao dịch bình quân đạt 1.102,96 tỷ đồng/phiên, tăng 38,03% so với tuần trước.

| Tổng hợp giao dịch trên HOSE tuần từ 1 - 5/4 (đvị: tr.đồng) | ||||

| Ngày | VN-INDEX | Thay đổi | Khối lượng GD | Giá trị GD |

| 1/4/2013 | 505,81 | +14,77(+3,01%) | 55.425.380 | 1.171.710 |

| 2/4/2013 | 509,43 | +3,62(+0,72%) | 70.263.872 | 1.460.430 |

| 3/4/2013 | 505,93 | -3,50(-0,69%) | 57.120.710 | 1.060.370 |

| 4/4/2013 | 497,35 | -8,58(-1,70%) | 52.179.748 | 999.790 |

| 5/4/2013 | 502,58 | +5,23(+1,05%) | 48.746.281 | 822.480 |

| Tổng | +11,54(+2,35%) | 283.735.991 | 5.514.780 | |

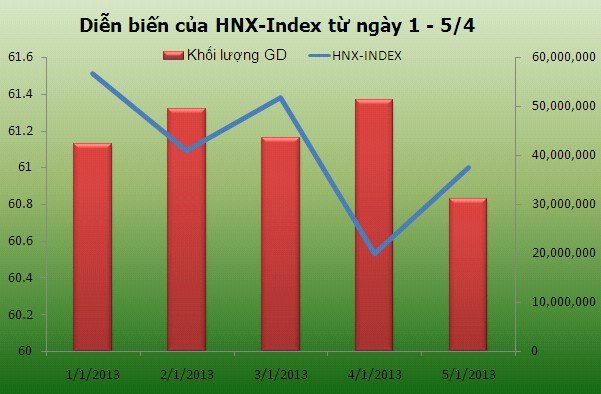

Tương tự, sàn HNX cũng có 3 phiên tăng và 2 phiên giảm xen kẽ. Kết thúc tuần, HNX-Index đứng ở mức 61 điểm, tăng 0,75 điểm, tương đương tăng 1,25% so với cuối tuần trước. Tổng khối lượng giao dịch bình quân đạt 43,53 triệu đơn vị/phiên, tăng 31,91% so với tuần trước. Tổng giá trị giao dịch bình quân đạt 337,99 tỷ đồng/phiên, tăng 32,37% so với tuần trước.

| Tổng hợp giao dịch trên HNX tuần từ 1 - 5/4 (đvị: tr.đồng) | ||||

| Ngày | HNX-INDEX | Thay đổi | Khối lượng GD | Giá trị GD |

| 1/4/2013 | 61,51 | +1,26(+2,09%) | 42.323.673 | 322.240 |

| 2/4/2013 | 61,09 | -0,42(-0,68%) | 49.500.348 | 418.160 |

| 3/4/2013 | 61,38 | +0,29(+0,47%) | 43.432.849 | 344.480 |

| 4/4/2013 | 60,53 | -0,85(-1,38%) | 51.278.026 | 360.530 |

| 5/4/2013 | 61,00 | +0,47(+0,78%) | 31.117.673 | 244.530 |

| Tổng | +0,75(+1,25%) | 217.652.569 | 1.689.940 | |

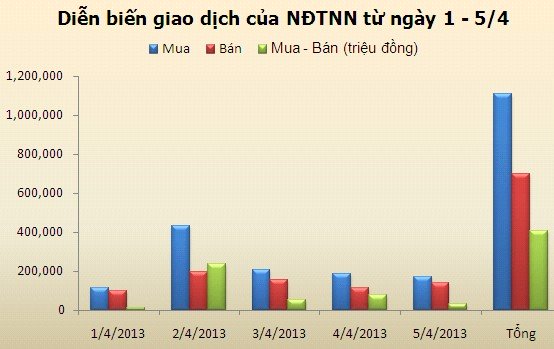

Trong tuần, nhà đầu tư nước ngoài tiếp tục mua ròng mạnh trên 2 sàn, đặc biệt là tập trung vào các bluechip trên sàn HOSE. Đây là lý do giúp VN-Index có tuần giao dịch ấn tượng. Cụ thể, họ mua vào hơn 37 triệu đơn vị, trị giá 1.040,18 tỷ đồng, đồng thời bán ra hơn 22 triệu đơn vị, trị giá 673,69 tỷ đồng trên HOSE. Như vậy, họ mua ròng 14,8 triệu đơn vị, tổng trị giá mua ròng 366,49 tỷ đồng trên HOSE.

| Tổng hợp giao dịch của NĐTNN trên 2 sàn từ 1 - 5/4 (đvị: tr.đồng) | ||||||

| Ngày | Khối lượng | Giá trị | ||||

| Mua | Bán | Mua - Bán | Mua | Bán | Mua - Bán | |

| 1/4/2013 | 4.513.120 | 4.297.260 | 215.860 | 111.730 | 98.660 | 13.070 |

| 2/4/2013 | 12.717.252 | 4.936.582 | 7.780.670 | 430.490 | 195.700 | 234.790 |

| 3/4/2013 | 8.354.170 | 5.241.610 | 3.112.560 | 208.280 | 153.680 | 54.600 |

| 4/4/2013 | 8.434.528 | 3.545.358 | 4.889.170 | 187.260 | 111.520 | 75.740 |

| 5/4/2013 | 7.956.271 | 6.249.501 | 1.706.770 | 167.910 | 138.360 | 29.550 |

| Tổng | 41.975.341 | 24.270.311 | 17.705.030 | 1.105.670 | 697.920 | 407.750 |

Trên HNX, họ mua vào hơn 4,85 triệu đơn vị, trị giá 65,49 tỷ đồng, đồng thời bán ra 1,96 triệu đơn vị, trị giá 24,23 tỷ đồng. Như vậy, họ mua ròng 2,89 triệu đơn vị, giá trị mua ròng 41,26 tỷ đồng.

Tính chung cả 2 sàn, nhà đầu tư nước ngoài mua ròng hơn 17,7 triệu đơn vị, tổng giá trị mua ròng 407,75 tỷ đồng trong tuần vừa qua.

Nhận định của các CTCK

Lực bán ra nhiều khả năng vẫn chiếm ưu thế

(CTCK FLC - FLCS)

Trong tuần qua, đã có khoảng 21 công ty bị đưa vào diện bị cảnh báo, 4 công ty bị đưa vào diện bị kiểm soát, 4 công ty bị đưa vào diện bị ngừng giao dịch và 3 công ty bị hủy niêm yết. Đồng thời, đã có 48 doanh nghiệp bị HOSE nhắc nhở vì chậm nộp báo cáo tài chính kiểm toán.

Những thông tin không tích cực về số lượng mã cổ phiếu bị đưa vào diện kiểm soát hoặc bị hủy niêm yết liên tục gia tăng khiến tâm lý nhiều nhà đầu tư dao động mạnh hơn với những cổ phiếu họ đang nắm giữ mà đã bị đưa vào diện bị cảnh báo trong năm trước. Điều này khiến cho lực bán nhóm cổ phiếu này có thể tăng dần lên và tâm lý này có thể tác động không tốt đến diễn biến thị trường trong trung hạn.

Trong 20 phiên giao dịch gần đây, hiệu số trung bình lệnh bán trong các phiên đa phần đều lớn hơn trung bình lệnh mua. Điều này cho thấy, mặc dù thị trường đã có phiên tăng điểm khá tích cực trong phiên cuối tuần (5/4), nhưng lực bán ra nhiều khả năng vẫn chiếm ưu thế trên thị trường trong tuần tới.

Bên mua vẫn chưa hoàn toàn kiểm soát thị trường

(CTCK ACB - ACBS)

Sau hai phiên giảm liên tiếp, VN-Index đã đảo chiều và tăng khá tốt trong phiên thứ Sáu. Mặc dù đã vượt qua mức tâm lý 500, nhưng việc VN-Index giảm điểm ngay sau đó cho thấy bên mua vẫn chưa hoàn toàn kiểm soát thị trường.

Trong tuần mới, nếu vượt đỉnh tuần qua ở 514, VN-Index sẽ củng cố breakout vượt 500 và nhiều khả năng sẽ tiếp tục tăng về vùng kháng cự 530-550.

Trong tình huống xấu, nếu VN-Index giảm dưới mức 490, là vùng giao nhau của đường trung bình 20 ngày và đường xu hướng tăng nối 3 đáy 461, 470 và 483, đó sẽ là tín hiệu tiêu cực cho xu hướng tăng ngắn hạn của VN-Index và breakout vượt 500 vừa qua có thể là bẫy tăng điểm.

Với đà tăng hiện tại của GAS, MSN, VNM và khả năng tiếp tục bức phá của nhiều mã vốn hóa lớn như BVH, CSM, REE, VSH …, cơ hội cho VN-Index duy trì xu thế tăng ngắn hạn cao hơn.

Không giống VN-Index, xu thế của HNX-Index có phần tiêu cực hơn dù cũng bứt phá mạnh trong phiên đầu tuần.

Với những diễn biến trong tuần qua, khả năng tiếp tục tăng điểm trong tuần này của HNX-Index còn bỏ ngỏ. Tuy nhiên, khối lượng, là yếu tố quan trọng thứ hai sau giá, cho thấy dấu hiệu tiêu cực khi tăng trong các phiên giảm và ngược lại.

Trong ngắn hạn, HNX-Index có thể dao động trong vùng 59-63,3. Việc nhận định xu hướng sẽ dễ dàng hơn nếu HNX-Index phá ra khỏi vùng giao dịch này.

Xu hướng đi ngang vẫn chiếm ưu thế

(CTCK Woori CBV)

Thị trường kết thúc tuần với một phiên tăng điểm khá trên cả 2 sàn và VN-Index lấy lại mốc 500 điểm.

VN-Index thành công trong việc khôi phục lại mức 500 điểm trong phiên giao dịch cuối tuần. Tuy nhiên, những tác động của mức điểm tâm lý này không mạnh và rõ ràng như kỳ vọng. Việc chỉ số vượt lên mức 500 chỉ tạo được chút ít hưng phấn trong phiên đầu tuần với mức tăng gần 15 điểm của VN-Index và hơn 2% của HNX-Index. Đà tăng đuối dần ngay phiên tiếp theo, trong tình trạng thanh khoản không được cải thiện khiến VN-Index gần như chỉ “vật vờ” quanh mức 500 điểm.

Một vài cổ phiếu lớn rơi vào diện cảnh báo, cùng triển vọng kinh doanh khiêm tốn cho năm 2013, rõ ràng có những ảnh hưởng tiêu cực đến động lực tăng điểm của thị trường. Việc VN-Index tăng lại lên mức 500 điểm phiên cuối tuần nhờ vào lượng nhỏ giao dịch tại các mã giữ nhịp chính cho chỉ số như BVH, VNM hay GAS. Nhờ đó, có khả năng trong ngắn hạn, mức kháng cự quanh vùng 497-498 điểm sẽ giúp tránh cho chỉ số VN-Index giảm sâu. Xu hướng đi ngang vẫn chiếm ưu thế, do đó việc mua bán các cổ phiếu trong ngặn hạn có thể chỉ mang lại lợi nhuận rất mỏng.

Thị trường khó có cơ sở để bứt phá mạnh

(CTCK BIDV - BSC)

Thị trường tuần qua chứng kiến sự bứt phá mạnh để vượt ngưỡng 500 điểm của VN-Index ngay phiên đầu tuần nhờ sự dẫn dắt mang tính chủ đạo của nhóm bluechip. Tuy nhiên, động lượng của VN-Index đã có dấu hiệu giảm tốc sau khi chạm mức 514 điểm.

Từ khía cạnh vĩ mô nói chung, chưa có thông tin hỗ trợ nào thực sự mạnh xuất hiện. Có thể coi nhóm bluechip trên sàn HOSE là nhân tố chính, đóng vai trò chủ đạo dẫn dắt thị trường tuần qua, từ đó gây ảnh hưởng lan tỏa tới các nhóm cổ phiếu còn lại

Sự hỗ trợ của khối ngoại tại nhóm này trong tuần khá đáng lưu ý, có thể gợi ý về việc xuất hiện của dòng tiền mới từ các quỹ đầu tư nước ngoài. Tuy nhiên, xu hướng giao dịch của khối ngoại vẫn chưa thực sự rõ nét, do đó cần quan sát thêm diễn biến trong tuần mới.

Bên cạnh đó, tuần qua đón nhận nhiều thông tin không tốt từ khía cạnh cơ bản của một số doanh nghiệp trên sàn. Cổ phiếu SJS đã bị HOSE đưa vào vào diện tạm ngừng giao dịch từ ngày thứ Tư (04/04), trong khi đó PVX bị đặt vào diện bị kiểm soát. Những thông tin như trên đã và sẽ gây ảnh hưởng tâm lý không tốt cho các nhà đầu tư, đặc biệt là các cổ phiếu có thông tin cơ bản kém lành mạnh

Nói chung, với bối cảnh chưa có thông tin vĩ mô đáng chú ý, thị trường khó có cơ sở để bứt phá mạnh trong thời gian tới, trừ khi xuất hiện những yếu tố đột biến từ dòng tiền mới của các quỹ đầu tư nước ngoài. Thanh khoản thị trường sụt giảm mạnh so với mức đỉnh khối lượng ngắn hạn, tuy nhiên chưa thực sự rơi xuống mức thấp mà vẫn giữ được sự ổn định tương đối. Điều này hàm ý thị trường sẽ có sự giằng co quanh vùng hỗ trợ 490-500 trong 1 thời gian nhất định trước khi xác định xu hướng biến động với biên độ lớn hơn

Thị trường vẫn trong vùng có rủi ro cao với kỳ vọng lợi nhuận thấp. Nhà đầu tư chỉ nên tham gia khi có mức điểm hấp dẫn hơn hoặc có thêm các dấu hiệu tích cực. Lựa chọn bán ra vẫn nên được ưu tiên, đặc biệt nếu có các nhịp tăng.

Vẫn còn đà hồi phục

(CTCK Sài Gòn - SSI)

Sau 2 phiên giảm khá mạnh, nhiều mã cổ phiếu đã phục hồi trở lại giúp chỉ số tăng điểm trong cả phiên giao dịch cuối tuần. Nhóm cổ phiếu vốn hóa lớn đóng góp cho chỉ số nhiều nhất với các mã VNM, GAS, VIC, BVH giúp chỉ số tăng thêm 4,63 điểm. Cây nến ngày mặc dù không đóng cửa ở mức cao nhất trong phiên nhưng tạo được nến Bullish Harami. Khối lượng giao dịch lại lùi về mức 44,6 triệu đơn vị, thấp hơn 8,09% so với phiên trước đó.

Chúng tôi cho rằng, những phiên đầu tuần, chỉ số vẫn còn đà hồi phục sau khi để mất 12 điểm từ phiên tạo đỉnh mới, tuy vậy sự phân hóa sẽ diễn ra mạnh. Chúng tôi chỉ dừng lại ở mức khuyến nghị với các nhà đầu tư lướt sóng có sẵn cổ phiếu để dễ dàng cân bằng lại trạng thái trong trường hợp thị trường có những biến động ngược chiều trở lại sau những phiên hồi phục.

Tiếp tục duy trì quan điểm tích cực

(CTCK Dầu khí - PSI)

Trong tháng 4, lạm phát được dự báo là có thể tăng nhẹ so với tháng 3, nhưng mức tăng sẽ không đáng kể. Trong khi đó trong tháng các cơ quan quản lý tiếp tục nỗ lực thực hiện các giải pháp nhằm góp phần tháo gỡ khó khăn cho các doanh nghiệp và khơi thông tín dụng. Về phía các doanh nghiệp niêm yết, trong tháng 4 sẽ có nhiều doanh nghiệp công bố báo cáo KQKD quí I, chiến lược kinh doanh và kế hoạch kinh doanh năm 2013… Yếu tố này sẽ có tác động mạnh tới dòng tiền tham gia thị trường, tuy nhiên chung tôi cho rằng, sự tác động sẽ thiên về hướng tích cực. Dù kinh tế chưa hết khó khăn nhưng có khá nhiều doanh nghiệp đã có những chuyển biến tích cực, điều này tạo nên sự phân hóa mạnh trên thị trường, tạo ra các cơ hội đầu tư và sẽ góp phần thu hút dòng tiền tham gia.

Chúng tôi tiếp tục duy trì quan điểm tích cực đối với thị trường trong tuần mới, mặc dù không đặt nhiều kỳ vọng vào khả năng tăng nóng của thị trường. VN-Index dao động trong khu vực 480 - 520 điểm trong ngắn hạn, HNX-Index dao động trong khoảng 59 - 62 điểm kèm theo sự phân hóa mạnh và nhà đầu tư vẫn có nhiều cơ hội để tham gia vào thị trường. Nên ưu tiên các cổ phiếu cơ bản tốt như ngành dược, cao su, các cổ phiếu bluechips thuộc nhóm dầu khí như DPM, GAS, PET, một số bluechips như GMD, HSG, HAG, REE, CTG… Các thông tin liên quan tới kế hoạch chi trả cổ tức và kế hoạch kinh doanh 2013 có thể sẽ có tác động mạnh tới giá cổ phiếu trong ngắn hạn.

Sự giằng co và phân hóa sẽ diễn ra mạnh

(CTCK Rồng Việt - VDSC)

Đúng như kỳ vọng của chúng tôi, các mã trụ cột đã ngừng giảm trong phiên cuối tuần, bên cạnh đó, sự đảo chiều của các mã vốn hóa lớn đã giúp cho VN-Index rũ bỏ được tâm lý khá tiêu cực vào cuối phiên trước. Tuy nhiên, diễn biến tăng điểm vẫn khá giằng co đặc biệt là ở ngưỡng 500 điểm, khi tương quan giữa cung và cầu khá cân bằng. Mặc dù thanh khoản sụt giảm so với phiên trước, song lực mua đang tập trung ở những cổ phiếu có cơ bản tốt hoặc đang được thị trường định giá thấp hơn giá trị nội tại. Đây là một yếu tố chúng tôi xem xét là tích cực, nếu lực mua đủ vững và bền có thể giúp VN-Index chinh phục các ngưỡng cao hơn.

Tuần giao dịch mới được chúng tôi nhận định là không có nhiều thông tin vĩ mô hỗ trợ, với tâm lý NĐT còn thận trọng thì sự giằng co và phân hóa sẽ diễn ra mạnh hơn theo kỳ vọng kết quả kinh doanh quý I/2013 sẽ được công bố dần từ giữa tháng 4. Những nhóm ngành chúng tôi đánh giá sẽ có triển vọng kinh doanh tích cực trong quý vừa qua là nhóm hàng tiêu dùng, tiện ích công cộng, xe hơi và phụ tùng…Theo đó, vùng biến động kỳ vọng đối với chỉ số VN-Index trong tuần 8/04-12/04 sẽ nằm trong khoảng từ 490-510 điểm.

Thị trường đang ở cuối sóng tăng

(CTCK FPT - FPTS)

Với nhận định thị trường đang ở cuối sóng tăng nên việc tham gia thị trường của nhà đầu tư lướt sóng ở thời điểm hiện tại là khá rủi ro. Do đó, với nhà đầu tư lướt sóng không chịu được rủi ro nên đứng ngoài thị trường. Đối với nhà đầu tư lướt sóng chịu được rủi ro có thể tham gia thị trường khi VN-Index quay trở lại kiểm tra ngưỡng hỗ trợ 490-495. Nhà đầu tư dài hạn vẫn có thể mua vào các mã cơ bản tốt.

Khả năng đợt Pull-back đã kết thúc

(CTCK MB - MBS)

VN-Index tăng điểm phiên cuối tuần hình thành một nến trắng thân nhỏ. Kết hợp với cây nến ngày 4/4, chỉ số hình thành mẫu hình Bullish Harami, mẫu hình nến đảo chiều tăng ngắn hạn. Tín hiệu đảo chiều xuất hiện ngay trên vùng hỗ trợ 492-500 là dấu hiệu tích cực cho thấy khả năng đợt Pull-back (điều chỉnh giảm ngắn sau khi vượt lên trên vùng kháng cự) đã kết thúc. Tuy nhiên, HNX-Index tiếp tục giao dịch thận trọng chưa xác nhận cho sự hình thành của xu hướng tăng. Đây là thời điểm khá thích hợp để nhà đầu tư cân nhắc thực hiện chiến lược mua. Những nhà đầu tư thận trọng hơn nên chờ thêm các tín hiệu xác nhận khác, đặc biệt từ sàn Hà Nội.

Vẫn đi theo xu hướng tăng điểm

(CTCK Maritime Bank - MSBS)

Tuần giao dịch ấn tượng vừa qua tạo dấu ấn bởi các phiên giao dịch vượt mốc kháng cự quan trọng 495 - 500 với KLGD khá lớn. Các cổ phiếu vốn hóa lớn cùng các cổ phiếu mid cap cơ bản tăng điểm khá mạnh đã kéo chỉ số VN-Index vượt cứ điểm 500. Nhóm cổ phiếu thu hút dòng tiền mạnh nhất tuần qua có thể kể đến các cổ phiếu bảo hiểm, cao su, sản xuất và hàng tiêu dùng: BVH, MSN, CSM, DRC, HSG. Dòng tiền thông minh được kích hoạt khi mà mốc kháng cự tâm lý được chinh phục. Thanh khoản tăng mạnh đi cùng việc tăng điểm của nhiều cổ phiếu mid cap và penny: PET, BMP, BMC, VNE, AAA. Dòng tiền đầu cơ cũng đang có dấu hiệu tích lũy ở các cổ phiếu dẫn dắt trên sàn HNX.

Chúng tôi cho rằng, thị trường sẽ vẫn đi theo xu hướng tăng điểm trong tuần mới. Nhóm cổ phiếu lớn và các cổ phiếu Mid cap cơ bản vẫn là điểm đến của dòng tiền. Nếu xét dưới góc độ PTKT thì chỉ số VN-Index sẽ phải chạm siêu kháng cự 530 điểm trước khi có những phiên điều chỉnh đáng kể.

Xu hướng thị trường đang là tăng giá

(CTCK Maybank KimEng - MBKE)

VN-Index hồi phục 1,1% trong phiên thứ Sáu, nhờ đó tính chung cả tuần, chỉ số này tăng khoảng 2%. Đồng thời, thanh khoản của cả hai sàn cũng tăng khoảng 50% so với tuần trước. Đây là một dấu hiệu cho thấy dòng tiền đang có dấu hiệu trở lại thị trường, dù chưa vượt qua được mức trung bình 50 ngày như tiêu chí của chúng tôi. Đích đến chính của thị trường chủ yếu vẫn là các mã vốn hóa lớn, có yếu tố cơ bản tốt trên sàn HOSE. Chúng tôi luôn luôn cổ súy cho việc giao dịch dựa trên các cổ phiếu có chất lượng cơ bản hơn là so với các mã có chất lượng kém hơn và cũng biến động mạnh hơn (theo cả hai chiều lên và xuống). Các mã cơ bản phù hợp với tiêu chí của chúng tôi trong giai đoạn này chủ yếu nằm trên sàn HSX.

Một nhân tố theo MBKE là đáng quan tâm là sự kiện Ngân hàng Trung ương Nhật bản (BOJ) tăng cường nới lỏng tiền tệ với mục tiêu tham vọng là đẩy lạm phát lên 2% từ mức thiểu phát hiện nay. Chúng tôi cho rằng, đây có thể là một động thái "chính trị" trước cuộc bầu cử diễn ra vào tháng 6 tại Nhật bản. Điều đáng lưu ý hơn là với việc cung tiền tiếp tục được nới lỏng, lãi suất tại Nhật tiếp tục ở mức rất thấp. Hiện tại, lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Nhật ở mức 0,5%. Mức lãi suất thấp của Nhật cùng đồng yen yếu có thể sẽ khuyến khích việc đầu tư ra thị trường bên ngoài nhằm có lợi suất cao hơn. Các thị trường như Việt Nam, nơi thường được xem như có thể mang lại lợi suất cao có thể là đích tới của các hoạt động chênh lệch lãi suất này. Các nhà đầu tư Nhật Bản đã đầu tư tài chính nhiều vào Việt Nam trong thời gian qua và động thái của BOJ sẽ tiếp tục tạo thuận lợi cho các hoạt động này. Rõ ràng, đây là một tin tốt cho cả thị trường Việt Nam.

Tựu chung lại, chúng tôi cho rằng, xu hướng thị trường đang là tăng giá. Các mã mạnh nhất thị trường có thể đầu tư tốt là các mã cơ bản tốt và có động lực mua vào của khối ngoại.

Theo ĐTCK

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

SACOMBANK phát hành 2.000 tỷ đồng trái phiếu chuẩn bị cho giai đoạn tăng trưởng tiếp theo

SACOMBANK phát hành 2.000 tỷ đồng trái phiếu chuẩn bị cho giai đoạn tăng trưởng tiếp theo -

UOB Việt Nam và Sở Tài chính Hà Nội ký MOU thúc đẩy FDI vào Thủ đô

UOB Việt Nam và Sở Tài chính Hà Nội ký MOU thúc đẩy FDI vào Thủ đô -

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh -

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

-

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế -

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu -

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á -

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn -

Dự báo ROE năm 2026 có thể hơn 40%, F88 được Vietcap nâng giá mục tiêu lên 98.000 đồng/cp -

Từ giải thưởng công nghệ đến cam kết dài hạn tại thị trường Việt Nam của CUBHCM -

ĐHĐCĐ Hạ tầng Gelex: Kế hoạch huy động 3.330 tỷ đồng, dồn lực cho sân bay Gia Bình

-

1  Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

2  Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings -

3  TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7

TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7 -

4  Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

-

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối -

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026 -

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân -

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD -

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh -

SeABank thông báo mời thầu

SeABank thông báo mời thầu