Diễn đàn Tài chính Việt Nam 2026 quy tụ nhiều chuyên gia quốc tế và nhà đầu tư

Diễn đàn Tài chính Việt Nam 2026 quy tụ nhiều chuyên gia quốc tế và nhà đầu tư -

Diễn đàn Tài chính Việt Nam 2026 quy tụ nhiều chuyên gia quốc tế và nhà đầu tư

-

Petrosetco chuẩn bị phát hành 48 triệu cổ phiếu trả cổ tức và cổ phiếu thưởng

Petrosetco chuẩn bị phát hành 48 triệu cổ phiếu trả cổ tức và cổ phiếu thưởng -

Đơn giản hoá thủ tục, bổ sung cơ chế sandbox trong sửa Luật Chứng khoán

Đơn giản hoá thủ tục, bổ sung cơ chế sandbox trong sửa Luật Chứng khoán -

Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm

Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm -

NRC muốn bán hết vốn tại DKTK Thuận An với giá tối thiểu 152 tỷ đồng -

Đà Nẵng khơi thông dòng vốn quốc tế vào Trung tâm tài chính quốc tế

Công ty tài chính tiêu dùng và nỗi uẩn ức sau những lần “tai bay vạ gió”

T.V

- 18/11/2022 11:20

Để duy trì sứ mệnh tạo giải pháp vốn bền vững, các đơn vị này phải vượt qua rất nhiều tổn thương, uẩn ức sau những lần “tai bay vạ gió” từ các tổ chức tín dụng phi chính thức.

TIN LIÊN QUAN

Là kênh hỗ trợ vốn quan trọng cho tầng lớp yếu thế trong xã hội nhưng thời gian gần đây các công ty tài chính tiêu dùng rơi vào tình trạng “mắc kẹt” giữa ranh giới của giá trị tích cực và góc nhìn tiêu cực.

Nỗi oan từ các hợp đồng mạo danh

Hiện nay tại Việt Nam chỉ có 16 công ty tài chính tiêu dùng được Ngân hàng Nhà Nước cấp phép hoạt động tuy nhiên nhiên giá trị tích cực mà các đơn vị này hướng đến đang bị “pha loãng” bởi sự xâm lấn của hàng trăm tổ chức tín dụng phi chính thức.

Thậm chí, việc bùng nổ của các app cho vay tiêu dùng giả danh các công ty tài chính khiến cho góc nhìn của nhiều người đối với công ty tài chính được cấp phép trở nên méo mó.

Thực tế có tình trạng một số công ty tư vấn tài chính, công ty đầu tư tài chính, các công ty kinh doanh dịch vụ cầm đồ, các công ty fintech cho vay online, các App cho vay (không phải do Ngân hàng Nhà nước cấp phép, không phải là tổ chức tín dụng)... tự đặt tên mập mờ là “công ty tài chính” và cũng thực hiện hoạt động cho vay, dễ gây hiểu nhầm với công ty tài chính được cấp phép.

Bên cạnh các hoạt động cho vay, nghiệp vụ đòi nợ của các đối tượng này cũng “núp bóng”, lợi dụng thông tin từ các công ty tài chính tiêu dùng chính thức để đưa ra phương thức sai pháp luật.

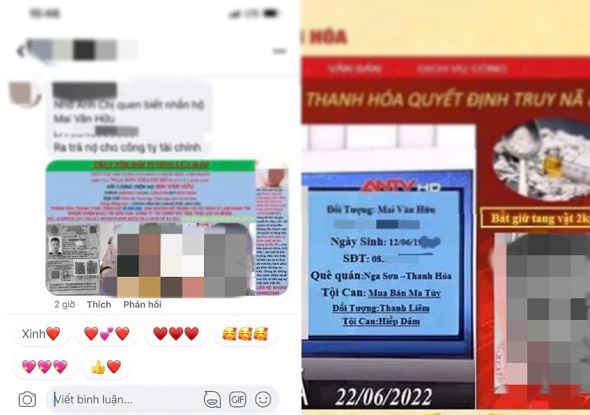

Theo phản ánh từ Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (thương hiệu FE Credit), đã nhận được phản hồi từ nhiều người không có hợp đồng vay từ công ty cũng bị các đối tượng mạo danh thương hiệu để tạo các khoản vay và đòi nợ. Tiếp đó, các đối tượng này sử dụng hình ảnh cá nhân để đăng thông tin bôi nhọ trên mạng xã hội với mục đích thu hồi nợ.

Thậm chí số điện thoại các nhân vật nổi tiếng, lãnh đạo các cơ quan, doanh nghiệp lớn cũng bị các đối tượng này đòi nợ trên danh nghĩa FE Credit.

|

Nhiều đối tượng mạo danh nhân viên công ty tài chính để thực hiện hành vi ghép ảnh đòi nợ.

Sau khi tiếp nhận thông tin, FE Credit có rà soát lại tất cả các số điện thoại phản ánh hầu hết đều không có thông tin về hợp đồng lẫn các cuộc gọi đòi nợ. Có thể thấy thương hiệu của các công ty tài chính hợp pháp đang bị các app cho vay phi chính thức sử dụng và khai thác cho các chiêu trò đòi nợ của mình.

Hay như mới đây, HD Saison cũng đưa ra khuyến cáo đối với khách hàng về nhiều trường hợp đối tượng mạo danh công ty để tiến hành lừa đảo nhằm chiếm đoạt tài sản. Đối tượng lừa đảo tạo website có tên miền gần giống với thương hiệu để gây nhầm lẫn sau đó yêu cầu người vay phải đóng khoản phí đảm bảo để được hỗ trợ duyệt lại khoản vay…

Với việc hoạt động dưới dạng Fintech nên rất khó để quản lý, kiểm soát các app này. Điều này cũng gây khó khăn, ảnh hưởng đến hoạt động bán hàng của công ty tài chính. Về mặt dài hạn, có thể dẫn đến những biến tướng khó lường, tạo kẽ hở cho tín dụng đen phát triển.

Thậm chí, đối với các trường hợp nghi ngờ gian lận, nhân viên công ty cũng không thể liên hệ để xác minh, xử lý khiếu nại cho khách hàng vì khách hàng cho rằng đó là các cuộc gọi lừa đảo.

“Gợn đục khơi trong” để tiếp cận người yếu thế

Sự phát triển về công nghệ xoay chuyển linh hoạt mọi mô hình kinh tế, nhưng cũng dễ bị nhiều đối tượng dụng để tạo ra những sản phẩm dịch vụ phi pháp nhất là trong lĩnh vực tài chính tiêu dùng. Với sự hỗ trợ kỹ thuật số thì các hoạt động trái pháp luật đang xâm lấn ngày một nghiêm trọng vào các giá trị tích cực mà các công ty tài chính tiêu dùng hợp pháp tạo ra.

Thực tế, nhiều đơn vị chính thức bị đánh đồng là không thể tránh khỏi, họ vẫn phải mang theo những uẩn ức của riêng mình để từng bước “gợn đục khơi trong” tạo giá trị về các giải pháp tài chính cho người yếu thế.

Đại diện FE Credit cho rằng, để tách mình ra khỏi những thông tin tiêu cực việc trước mắt là các doanh nghiệp cần chủ động xây dựng hệ thống của mình lành mạnh bằng những quy chế nghiêm ngặt. Trong đó việc đưa ra bộ quy tắc ứng xử, thái độ đối với khách hàng để nhân viên áp dụng một cách chuẩn mực.

“Đó là những gì chúng tôi có thể nỗ lực thực hiện tốt nhất trong giới hạn của mình. Còn việc kiểm soát hay xử những thông tin làm ảnh hưởng thương hiệu dù đã nỗ lực tìm mọi cách nhưng vẫn chưa có giải pháp tối ưu. Trong làn sóng công nghệ phát triển quá chóng vánh thì việc tìm kiếm hành lang pháp lý hay cơ quan chức năng phù hợp xử lý tình trạng này cũng rất khó”, vị này cho hay.

Thực tế, các công ty tài chính đang phải đối mặt với cạnh tranh trực diện và không lành mạnh từ các công ty Fintech (gồm P2P - cho vay ngang hàng, vay qua ứng dụng, vay ngày …), chuỗi cầm đồ…

Các công ty, tổ chức này không bị quản lý chặt chẽ bởi Luật Các tổ chức tín dụng đã làm ảnh hưởng nghiêm trọng đến hoạt động tiếp cận khách hàng của công ty tài chính hoạt động trong hành lang pháp lý của Nhà nước.

Trong động thái mới nhất, Ngân hàng Nhà nước khẳng định, bất kỳ tổ chức nào không được cấp phép mà sử dụng cụm từ “công ty tài chính” hoặc các cụm từ, thuật ngữ khác trong tên, chức danh hoặc trong phần phụ thêm của tên, trong giấy tờ giao dịch, hoặc quảng cáo khiến khách hàng có thể nhầm lẫn đều vi phạm Luật Các tổ chức tín dụng.

Tuy nhiên dưới góc nhìn thị trường các hoạt động lợi dụng, giả mạo thương hiệu để thực hiện các hoạt động quấy rối khách hàng gây nhầm lẫn vẫn là bài toán rất khó để tìm ra lời giải.

Điều quan trọng nhất là mục đích tạo ra giải pháp vốn bền vững cho người yếu thế của các công ty tài chính tiêu dùng được cấp phép trở nên trắc trở hơn. Bởi các hoạt động cạnh tranh không lành mạnh đã tạo nên định kiến rất xấu về công ty tài chính khiến các doanh nghiệp này ngày càng khó tiếp cận với khách hàng.

FE Credit hoàn thành chứng chỉ ESG, hướng đến sự phát triển bền vững

Mới đây, Công ty Tài chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC (FE Credit hoàn thành chứng chỉ ESG (Môi trường - Xã hội - Quản trị).

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

NRC muốn bán hết vốn tại DKTK Thuận An với giá tối thiểu 152 tỷ đồng -

Đà Nẵng khơi thông dòng vốn quốc tế vào Trung tâm tài chính quốc tế -

Techcombank tái định nghĩa ngân hàng bằng AI: Từ công nghệ đến lợi thế cạnh tranh dài hạn -

Năm 2030: Phấn đấu ít nhất 30% người trưởng thành gửi tiết kiệm tại các tổ chức tín dụng -

HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững -

Chứng khoán phiên 29/6: Bên tăng chiếm ưu thế, cổ phiếu ngân hàng tăng tốc -

Tổng giám đốc Chứng khoán VIX xin từ nhiệm ngay sau cuộc họp ĐHĐCĐ thường niên

-

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh -

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng -

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm -

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026 -

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam -

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao