Hơn 400 xưởng dịch vụ, 150.000 cổng sạc, chủ xe VinFast nhận định “xe điện đã tiện hơn xe xăng”

Hơn 400 xưởng dịch vụ, 150.000 cổng sạc, chủ xe VinFast nhận định “xe điện đã tiện hơn xe xăng” -

Hơn 400 xưởng dịch vụ, 150.000 cổng sạc, chủ xe VinFast nhận định “xe điện đã tiện hơn xe xăng”

-

Tận dụng ngay đơn hàng xuất khẩu thuộc các ngành đang có nhu cầu cao

Tận dụng ngay đơn hàng xuất khẩu thuộc các ngành đang có nhu cầu cao -

Các mẫu xe mà GAC bán tại Việt Nam đều tương thích với xăng E10

Các mẫu xe mà GAC bán tại Việt Nam đều tương thích với xăng E10 -

C.P. Việt Nam chia sẻ các giải pháp chăn nuôi heo hiện đại tại IPVS 2026

C.P. Việt Nam chia sẻ các giải pháp chăn nuôi heo hiện đại tại IPVS 2026 -

Chuỗi cung ứng linh kiện điện tử Việt Nam gắn chặt với khu vực châu Á -

Xuất khẩu sang Đức, bao bì phải dễ tái chế hơn

Doanh nghiệp nào được hưởng thuế nhập linh kiện ô tô 0% từ năm 2018?

Xuân Dũng (TTXVN/Vietnam+)

- 29/11/2017 06:09

Doanh nghiệp muốn hưởng thuế nhập khẩu linh kiện ô tô 0% phải cam kết sản xuất, lắp ráp xe theo tiêu chuẩn khí thải mức 4 tới năm 2021 và sau đó là mức 5 từ năm 2022. Ngoài ra, đơn vị nào được áp dụng chương trình ưu đãi thuế phải cam kết đạt đủ sản lượng xe theo từng năm

TIN LIÊN QUAN

|

| Ảnh minh họa. (Nguồn: TTXVN) |

Đây là nội dung vừa được Bộ Tài chính phát đi chiều 28/11 thông tin về việc Chính phủ đã ký Nghị định số 125/2017/NĐ-CP sửa đổi nghị định về về biểu thuế xuất khẩu, nhập khẩu ưu đãi, danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan. Nghị định này có hiệu lực từ 1/1/2018.

Cụ thể, nghị định đã bổ sung chương trình ưu đãi thuế nhập khẩu ở mức 0% đối với linh kiện ô tô giai đoạn năm 2018-2022. Linh kiện nhập khẩu được áp dụng mức thuế suất 0% phải thuộc loại trong nước chưa sản xuất được.

Ngoài ra, điều kiện áp dụng chương trình ưu đãi thuế là doanh nghiệp phải cam kết sản xuất, lắp ráp xe ô tô đáp ứng tiêu chuẩn khí thải mức 4 (giai đoạn từ năm 2018 đến năm 2021) và mức 5 (từ năm 2022 trở đi).

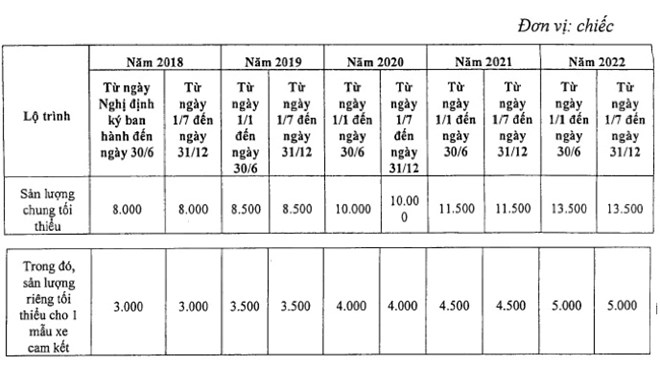

Doanh nghiệp cũng phải cam kết đạt đủ sản lượng theo quy định. Ví dụ, với nhóm xe chở người từ 9 chỗ trở xuống, loại có dung tích xilanh từ 2.500cc trở xuống, doanh nghiệp phải đạt sản lượng chung tối từ ngày nghị định ký ban hành tới 30/6/2018 là 8.000 chiếc. Cùng khoảng thời gian này, doanh nghiệp phải cam kết có sản lượng riêng tối thiểu cho 1 mẫu xe là 3.000 chiếc.

Trong 6 tháng còn lại, sản lượng tối thiểu của doanh nghiệp cũng phải đạt 8.000 chiếc và sản lượng riêng tối thiểu cho 1 mẫu xe là 3.000 chiếc

Sản lượng này sau đó sẽ tăng dần theo từng năm. Tới năm 2022, sản lượng chung tối thiểu doanh nghiệp cam kết phải là 27.000 chiếc (chia đều 13.500 chiếc mỗi 6 tháng) và sản lượng riêng tối thiểu là 10.000 chiếc cho 1 mẫu xe (5.000 chiếc mỗi 6 tháng).

|

| Doanh nghiệp phải cam kết sản lượng nếu muốn áp dụng chương trình ưu đãi thuế. (Nguồn: Phụ lục Nghị định số 125/2017/NĐ-CP) |

Tương tự, nhóm doanh nghiệp sản xuất, lắp ráp xe tải, minibuýt, xe buýt, xe khách cũng phải cam kết sản lượng theo từng mức khác nhau để được áp dụng chương trình ưu đãi thuế.

Theo quy định, tại thời điểm nhập khẩu, doanh nghiệp vẫn phải kê khai, nộp thuế theo quy định hiện hành, chưa áp dụng mức thuế suất thuế nhập khẩu ưu đãi 0%. Doanh nghiệp nộp hồ sơ đề nghị được áp dụng mức thuế suất 0% 6 tháng/lần để cơ quan hải quan thực hiện kiểm tra và xử lý.

“Nếu doanh nghiệp đáp ứng điều kiện của chương trình ưu đãi thuế thì được xử lý tiền thuế nhập khẩu đã nộp thừa theo quy định,” đại diện Bộ Tài cho biết.

Bộ Tài chính đề xuất miễn thuế tiêu thụ linh kiện ô tô sản xuất trong nước

Giá tính thuế tiêu thụ đặc biệt với ôtô từ 9 chỗ ngồi trở xuống sản xuất trong nước là giá bán ra trừ đi giá trị linh kiện, phụ tùng sản...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Hơn 400 xưởng dịch vụ, 150.000 cổng sạc, chủ xe VinFast nhận định “xe điện đã tiện hơn xe xăng”

Hơn 400 xưởng dịch vụ, 150.000 cổng sạc, chủ xe VinFast nhận định “xe điện đã tiện hơn xe xăng” -

Tận dụng ngay đơn hàng xuất khẩu thuộc các ngành đang có nhu cầu cao

Tận dụng ngay đơn hàng xuất khẩu thuộc các ngành đang có nhu cầu cao -

Các mẫu xe mà GAC bán tại Việt Nam đều tương thích với xăng E10

Các mẫu xe mà GAC bán tại Việt Nam đều tương thích với xăng E10 -

C.P. Việt Nam chia sẻ các giải pháp chăn nuôi heo hiện đại tại IPVS 2026

C.P. Việt Nam chia sẻ các giải pháp chăn nuôi heo hiện đại tại IPVS 2026

-

Chuỗi cung ứng linh kiện điện tử Việt Nam gắn chặt với khu vực châu Á -

Xuất khẩu sang Đức, bao bì phải dễ tái chế hơn -

Ra mắt nền tảng số hóa tài sản đấu giá Việt Nam -

Hơn 112.000 ô tô trị giá gần 2,65 tỷ USD được nhập khẩu về Việt Nam -

Cầu nối giữa các doanh nghiệp nông sản, thực phẩm trong nước và quốc tế -

Xuất khẩu nông sản sang Mỹ, EU, Hàn Quốc chịu yêu cầu kiểm dịch cao hơn -

Mượn mã số vùng sản xuất: Rủi ro cho doanh nghiệp xuất khẩu

-

ACC tiếp nối hành trình 20 năm chuyển động cùng Việt Nam

ACC tiếp nối hành trình 20 năm chuyển động cùng Việt Nam -

Marriott International bổ nhiệm ông Sander Looijen làm Phó chủ tịch Phụ trách thị trường Việt Nam

Marriott International bổ nhiệm ông Sander Looijen làm Phó chủ tịch Phụ trách thị trường Việt Nam -

Tái cấu trúc và M&A: Động lực cho chu kỳ tăng trưởng mới của doanh nghiệp Việt

Tái cấu trúc và M&A: Động lực cho chu kỳ tăng trưởng mới của doanh nghiệp Việt -

FPT và Microsoft “bắt tay” thúc đẩy chuyển đổi AI và đổi mới sáng tạo trên toàn châu Á

FPT và Microsoft “bắt tay” thúc đẩy chuyển đổi AI và đổi mới sáng tạo trên toàn châu Á -

Gánh nặng RSV ở người cao tuổi tại Việt Nam và châu Á - Thái Bình Dương

Gánh nặng RSV ở người cao tuổi tại Việt Nam và châu Á - Thái Bình Dương -

Công ty Cổ phần OCHAO khánh thành Nhà máy bánh số 1

Công ty Cổ phần OCHAO khánh thành Nhà máy bánh số 1