Làm sâu sắc quan hệ Đối tác chiến lược toàn diện Việt Nam - Malaysia

Làm sâu sắc quan hệ Đối tác chiến lược toàn diện Việt Nam - Malaysia -

Làm sâu sắc quan hệ Đối tác chiến lược toàn diện Việt Nam - Malaysia

-

Việt Nam - Malaysia hướng tới kim ngạch thương mại 20 tỷ USD

Việt Nam - Malaysia hướng tới kim ngạch thương mại 20 tỷ USD -

Thúc đẩy quan hệ Việt Nam - Hoa Kỳ ngày càng thực chất, sâu rộng

Thúc đẩy quan hệ Việt Nam - Hoa Kỳ ngày càng thực chất, sâu rộng -

Thủ tướng Chính phủ Lê Minh Hưng hội kiến Chủ tịch Quốc hội Vương quốc Thái Lan

Thủ tướng Chính phủ Lê Minh Hưng hội kiến Chủ tịch Quốc hội Vương quốc Thái Lan -

Hải Phòng thúc đẩy hợp tác đầu tư với doanh nghiệp, nhà đầu tư Hoa Kỳ -

Sửa Luật Ngân hàng: Cân nhắc thận trọng việc áp dụng tỷ lệ an toàn khác quy định

Fed có tiếp tục bơm tiền ra thị trường?

Lam Phong - Duy Bắc (Tinnhanhchungkhoan.vn)

- 10/07/2020 20:20

Nhiều thành viên thị trường vẫn trông chờ Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục bơm tiền ra thị trường, giữ đà tăng cho chứng khoán toàn cầu trong tháng 7.

TIN LIÊN QUAN

|

Tuy nhiên, Fed đã “tất tay” với hàng loạt biện pháp chưa từng có tiền lệ kể từ đầu năm 2020 tới nay và việc duy trì bơm tiền là rất khó khăn.

Fed khó xoay xở thêm

Kể từ đầu năm cho tới tháng 6/2020, Fed đã mua gần 3.000 tỷ USD trái phiếu và chứng chỉ quỹ ETF trên thị trường Mỹ - con số lớn hơn cả GDP Ấn Độ năm 2019.

Cơ quan này đang tiến hành đồng thời 9 chương trình mua vào các loại tài sản, trong đó có những chương trình không giới hạn quy mô.

Có thể nói, Fed đang thực hiện mọi cách có thể để hỗ trợ các thị trường tài chính trong bối cảnh nền kinh tế lao đao vì đại dịch, từ cho doanh nghiệp vay tiền trực tiếp (bơm tiền vào ngân hàng thương mại qua các gói cho vay hỗ trợ đại dịch); mua lại trái phiếu của doanh nghiệp tại thị trường thứ cấp; mua các chứng chỉ quỹ ETF có tài sản cơ sở là trái phiếu…

Chưa hết, Fed vừa gây ấn tượng với công bố thực hiện chương trình cho vay 500 tỷ USD để hỗ trợ việc phát hành trái phiếu mới của các doanh nghiệp lớn vào ngày 29/6.

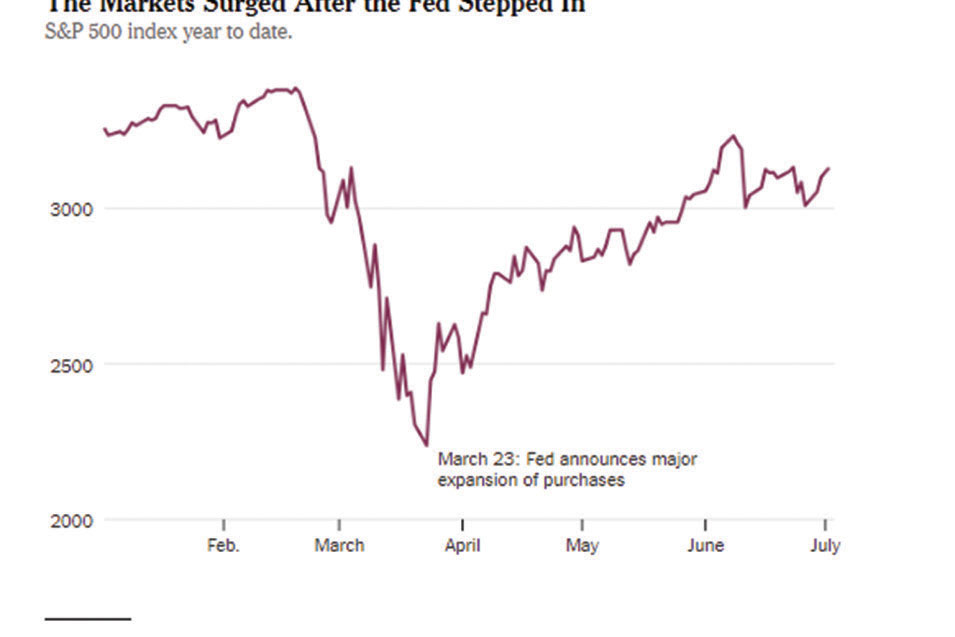

Không thể chối cãi sức ảnh hưởng từ các động thái của Fed đối với thị trường chứng khoán trong thời gian qua. Ngày 23/3/2020, khi Fed công bố mở rộng các chương trình mua vào tài sản, chỉ số S&P 500 ngay lập tức bật tăng, đánh dấu đà leo dốc đầy ấn tượng của chứng khoán trong bối cảnh đại dịch bùng nổ khiến các hoạt động kinh tế đình trệ.

|

| Phản ứng của chỉ số s&P sau động thái của Fed |

Trong phiên họp chính sách thường kỳ vào cuối tháng 7/2020, giới đầu tư sẽ tiếp tục đổ dồn sự chú ý vào mọi động thái của Fed. Tuy nhiên, theo giới chuyên gia, ngay cả vị thần này cũng đang phải đối mặt với những khó khăn của riêng mình.

Trong phiên họp gần nhất vào tháng 6, Ủy ban Thị trường mở (FOMC), cơ quan hoạch định chính sách của Fed, đã thể hiện rõ quan điểm sẽ duy trì lãi suất ở mức từ 0 - 0,25%/năm cho tới ít nhất năm 2022.

Fed sẽ tiếp tục mua vào hàng tỷ USD trái phiếu và các loại tài sản có giá khác để hỗ trợ thị trường tài chính, giữ vững thanh khoản trong giai đoạn khủng hoảng.

Tỷ lệ thất nghiệp sẽ vào khoảng 13,3%, cao hơn so với mức đỉnh gần 10% của thời kỳ đại suy thoái. Tất cả 17 thành viên FOMC có chung ý kiến, Fed sẽ duy trì lãi suất ở mức gần 0% cho tới ít nhất năm 2020.

Đây là lý do trong phiên họp tháng 7, ít có khả năng lãi suất có sự điều chỉnh, nhất là khi đã ở mức thấp lịch sử. Một số ý kiến cho rằng, việc đưa lãi suất xuống mức âm, điều mà Ngân hàng Trung ương châu Âu (ECB) đang thực hiện cũng là một sự lựa chọn.

Tuy nhiên, bài học kinh nghiệm từ châu Âu cho thấy, môi trường lãi suất âm để lại những hệ lụy kéo dài. Do đó, Fed đã có sự cảnh báo trực quan từ ECB.

Một vấn đề khác đối với Fed là câu chuyện pháp lý khi tiến hành các chương trình mua vào trái phiếu doanh nghiệp.

Theo đó, Chủ tịch Fed Jerome Powell cần bảo vệ những động thái chính sách mới của Fed trước Ủy ban Tài chính Quốc hội về việc liệu cơ quan này có đang “lách luật” để thực hiện các chương trình mua trái phiếu tại thị trường thứ cấp.

Đáng chú ý, ông Powell cũng lên tiếng cảnh báo, nỗ lực giải cứu của Fed là không đủ và yêu cầu có thêm các gói hỗ trợ trài chính từ Quốc hội để tạo bệ đỡ cho nền kinh tế trước tác động mạnh từ đại dịch.

Như vậy, ngoài việc tiếp tục thực hiện các chương trình mua vào tài sản đã công bố, Fed không còn nhiều vũ khí trong tay để tiếp sức thị trường.

Kinh nghiệm thế giới cho Fed bài học gì?

Trên thế giới hiện nay, có hai khu vực đưa lãi suất về âm là Nhật Bản và khu vực đồng tiền chung châu Âu (EU). Ngân hàng Trung ương Đan Mạch là ngân hàng đầu tiên giảm mức lãi suất xuống dưới 0% vào năm 2012.

Ngân hàng Trung ương châu Âu (ECB) đã đưa lãi suất âm vào tháng 6/2014, hạ lãi suất tiền gửi xuống -0,1%/năm. Ngân hàng Trung ương Nhật Bản (BOJ) đã thông báo lãi suất âm vào tháng 1/2016.

Các chính sách lãi suất âm được đưa ra nhằm mục đích giúp doanh nghiệp tiếp cận nguồn vốn giá rẻ, từ đó khuyến khích họ mở rộng sản xuất - kinh doanh, thuê thêm nhân viên. Trong khi đó, đối với người tiêu dùng, lãi suất thấp sẽ khuyến khích họ giảm tiết kiệm, tăng chi tiêu bằng vay mượn, từ đó gián tiếp thúc đẩy kinh tế hồi phục.

ECB hạ lãi suất đối phó với khủng hoảng nợ công tại châu Âu. Đặc biệt, các quốc gia như Hy Lạp có nợ công bằng 100% GDP, Italy nợ công bằng 100% GDP, Tây Ban Nha nợ công bằng 50% GDP… đã đẩy khối này đi đến khó khăn.

ECB hạ lãi suất và tung ra các gói cứu trợ QE bằng việc mua lại tài sản tài chính, nhưng có thể thấy, hiệu quả chính sách từ năm 2014 tới đầu năm 2020 không quá lớn.

Tương tự như vậy, sau một thập kỷ mất mát, Nhật Bản được xem như là một nền kinh tế không tăng trưởng và là chủ nợ của nhiều quốc gia trên thế giới.

Khi nền kinh tế thế giới năm 2015 có dấu hiệu tăng trưởng không chắc chắn, dòng tiền có xu hướng tìm kiếm kênh trú ẩn an toàn và mua vào đồng Yên Nhật, làm đồng tiền này lên giá, buộc BOJ phải tìm cách hạ giá đồng Yên nhằm hỗ trợ hoạt động xuất khẩu trong nước.

Mặc dù cả ECB và BOJ đều thực hiện chính sách lãi suất thấp với mục đích hỗ trợ kinh tế vượt qua các cú sốc riêng, nhưng khi đưa lãi suất về 0 hoặc âm đã tạo ra thói quen không mong muốn trong nền kinh tế.

Cả Nhật Bản và khu vực châu Âu lâm vào thế “tiến thoái lưỡng nan” khi không thể hạ lãi suất thêm, trong khi kinh tế chưa hồi phục việc tăng lãi suất trở lại dương lại là cả vấn đề.

Học được bài học của BOJ và ECB, nhiều khả năng Fed sẽ không đưa lãi suất về âm, việc này tạo ra hệ luỵ nhiều hơn cho nền kinh tế, thay vì khuyến khích như dự tính ban đầu.

Đặc biệt, lý do Fed hạ lãi suất là đối phó với diễn biến tiêu cực từ đại dịch Covid-19 ảnh hưởng xấu tới nền kinh tế.

Tuy nhiên, sau khi nền kinh tế Mỹ dần mở cửa trở lại, chỉ số quản lý mua hàng (PMI) - thể hiện sự mở rộng hay thu hẹp trong nền kinh tế - đã có sự tích cực hơn. (PMI ngày 23/4/2020 là 48,5 điểm, ngày 1/5/2020 là 36,1 điểm, ngày 1/6/2020 là 39,8 điểm và ngày 1/7/2020 là 49,8 điểm).

|

| Biểu đồ chỉ số PMI của Mỹ |

Với những tín hiệu hồi phục của nền kinh tế Mỹ, cũng như bài học lịch sử của BOJ, ECB, dự báo của nhiều chuyên gia kinh tế nghiêng về kịch bản Fed sẽ không hạ lãi suất và tiếp tục mua vào tài sản tài chính hỗ trợ thị trường, nhưng với giá trị giảm dần so với giai đoạn dịch mới bùng phát.

Nếu điều này diễn ra thì giới đầu tư trên thị trường sẽ dễ chọn cách giữ tiền chờ thời. Theo dữ liệu của Fed do Bloomberg tổng hợp tại Mỹ, mức cung tiền M2 (bao gồm tiền mặt, tiền gửi không kỳ hạn, các tài sản có thanh khoản cao và không phải là tiền mặt) đã tăng từ 3.000 tỷ USD lên 18.400 tỷ USD cho đến đầu tháng 7/2020.

|

| Biểu đồ thể hiện lượng cung tiền M2 của Mỹ ra thị trường |

TTCK Việt Nam chờ động lực mới

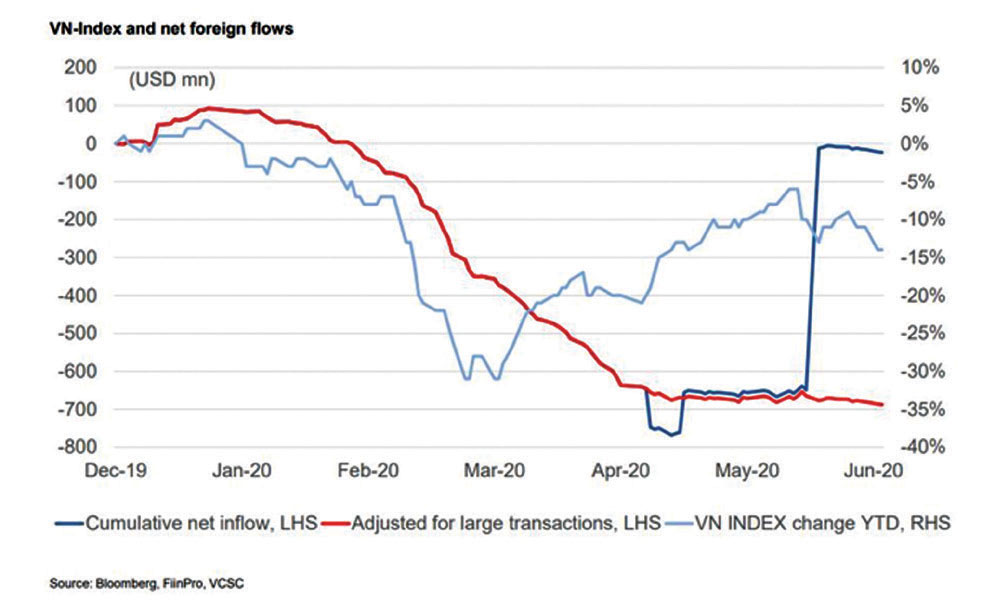

Trong mối tương quan về xu hướng với TTCK Mỹ, tại TTCK Việt Nam, nếu loại bỏ các giao dịch thoả thuận thì sàn chứng khoán vẫn có dấu hiệu bị khối ngoại rút ròng kể từ đầu năm.

|

| Diễn biến chỉ số VN-Index và ròng tiền dòng của khối ngoại |

Giới đầu tư đang chờ đợi Chính phủ tiếp tục đẩy mạnh các chính sách đầu tư công, tháo gỡ khó khăn cho doanh nghiệp khôi phục sản xuất - kinh doanh và dịch bệnh tiếp tục được kiểm soát tốt như hiện nay. Nếu diễn biến này được thúc đẩy, thị trường chứng khoán Việt Nam có thể trở thành điểm đến hấp dẫn của dòng vốn giá rẻ toàn cầu.

Tuy nhiên, đây là câu chuyện của tương lai, khi thế giới kiểm soát được dịch bệnh và làn sóng vốn rẻ chảy vào nhiều quốc gia trên toàn cầu sẽ xuất hiện. Còn kỳ vọng dòng tiền ngoại quay trở lại thị trường chứng khoán Việt ngay trong tháng 7 e là quá sớm.

Quan chức Fed hối thúc mạnh tay nới lỏng chính sách tiền tệ

Lo các khoản hỗ trợ tài chính chống Covid-19 của Quốc hội chưa đủ lực, các quan chức Cục dự trữ liên bang Mỹ (Fed) cho rằng đôi khi phải mạnh...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Việt Nam - Malaysia hướng tới kim ngạch thương mại 20 tỷ USD -

Thúc đẩy quan hệ Việt Nam - Hoa Kỳ ngày càng thực chất, sâu rộng -

Thủ tướng Chính phủ Lê Minh Hưng hội kiến Chủ tịch Quốc hội Vương quốc Thái Lan -

Hải Phòng thúc đẩy hợp tác đầu tư với doanh nghiệp, nhà đầu tư Hoa Kỳ -

Sửa Luật Ngân hàng: Cân nhắc thận trọng việc áp dụng tỷ lệ an toàn khác quy định -

Băn khoăn về đề xuất phân cấp cho UBND cấp xã ban hành Quy chế quản lý kiến trúc -

Tháo điểm nghẽn thể chế cho công nghiệp văn hóa

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Agribank nâng cao chất lượng tăng trưởng tín dụng, điều hành hiệu quả nguồn vốn và lãi suất

Agribank nâng cao chất lượng tăng trưởng tín dụng, điều hành hiệu quả nguồn vốn và lãi suất -

Hành trình 50 năm vun đắp nền tảng cho thế hệ Việt Nam khỏe mạnh hơn

Hành trình 50 năm vun đắp nền tảng cho thế hệ Việt Nam khỏe mạnh hơn -

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1) -

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD -

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng