VinFast xuất khẩu lô xe thứ 38 ra quốc tế

VinFast xuất khẩu lô xe thứ 38 ra quốc tế -

VinFast xuất khẩu lô xe thứ 38 ra quốc tế

-

VinFast hợp tác TÜV Rheinland thiết lập chuẩn mực kiểm thử quốc tế ngay tại Việt Nam

VinFast hợp tác TÜV Rheinland thiết lập chuẩn mực kiểm thử quốc tế ngay tại Việt Nam -

Tuần hàng Việt Nam tại Thái Lan lần thứ 8 dự kiến diễn ra tháng 9/2026

Tuần hàng Việt Nam tại Thái Lan lần thứ 8 dự kiến diễn ra tháng 9/2026 -

Tính đến 15/7, Việt Nam chi 19,5 tỷ USD nhập than, dầu thô, xăng dầu

Tính đến 15/7, Việt Nam chi 19,5 tỷ USD nhập than, dầu thô, xăng dầu -

Chở gần 180 kg leo dốc hầm vẫn mượt, VinFast Viper khiến dân mê xê dịch “ưng bụng” -

Tuân thủ quy định EUDR, cà phê hòa tan sẽ tăng lợi thế cạnh tranh

Tại sao phải mua bảo hiểm bắt buộc xe cơ giới?

Quỳnh Trang (vnexpress)

- 19/05/2020 15:52

Bảo hiểm bắt buộc có ích khi xảy ra tai nạn nhưng cần phổ biến thủ tục và công khai số vụ được bảo hiểm để người dân thấy thiết thực.

TIN LIÊN QUAN

|

| Tuy nhiên, thực tế số vụ được bồi thường theo dạng này không nhiều còn người dân thì phản ánh không dễ để được chi trả bảo hiểm. |

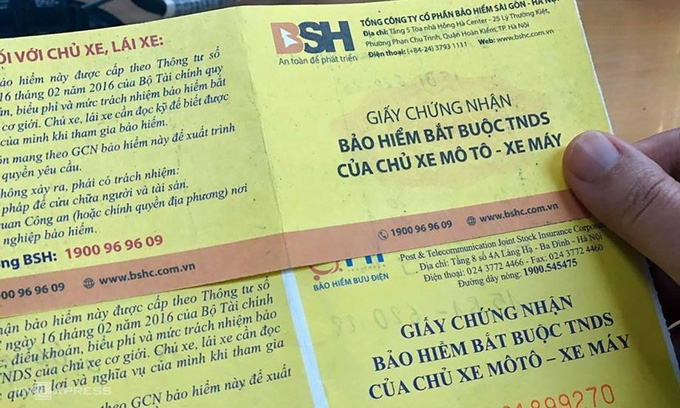

Một trong các loại giấy tờ mà chủ phương tiện phải có khi đi đường theo quy định của pháp luật là bảo hiểm xe máy, ôtô bắt buộc, hay còn gọi là bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe.

Khác với bảo hiểm tự nguyện, loại bảo hiểm bắt buộc này không chi trả thiệt hại về người và phương tiện cho người mua bảo hiểm hay được hiểu là chủ xe. Đây là loại bảo hiểm mà công ty bảo hiểm sẽ thay chủ xe để bồi thường cho quyền lợi của nạn nhân (bên thứ ba) nếu chủ xe không may gây tai nạn.

Vậy, vì sao lại bắt buộc loại bảo hiểm này? Theo lý giải của bà Nguyễn Thị Vân Anh, Phó giám đốc Ban Kế hoạch Marketing của Công ty bảo hiểm Bưu điện (PTI), đây là một loại bảo hiểm an sinh xã hội. "Điều gì xảy ra nếu người gây ra tai nạn rất nghèo và không đủ khả năng bồi thường cho nạn nhân", bà nói.

Vì thế, pháp luật bắt buộc chủ xe phải mua bảo hiểm này để khi xảy ra tai nạn giao thông, đặc biệt là những vụ nghiêm trọng, nạn nhân luôn nhận được quyền lợi bồi thường từ phía công ty bảo hiểm dù người gây ra tai nạn có điều kiện tài chính hay không. Không riêng Việt Nam, các nước khác cũng triển khai loại hình bảo hiểm bắt buộc tương tự, bà Vân Anh nói.

Hiện nay, Bộ Tài chính quy định giá niêm yết cho một sản phẩm bảo hiểm bắt buộc và yêu cầu doanh nghiệp bán đúng mức giá 66.000 đồng một năm cho xe máy trên 50 cc và 55.000 đồng cho xe dưới 50 cc, đã tính thuế giá trị gia tăng. Mức này được đánh giá "đủ rẻ để dễ dàng mua" nhưng cũng đủ để đảm bảo khả năng chi trả của các công ty bảo hiểm cho tất cả nạn nhân dựa trên tính toán xác suất xảy ra rủi ro, bà nói.

Theo quy định, để được bồi thường cho loại bảo hiểm bắt buộc, giấy tờ cần có gồm xác nhận công an về vụ tai nạn và xác minh tổn thất, hồ sơ yêu cầu bảo hiểm và giấy chứng nhận bảo hiểm. Sau khi nhận đầy đủ hồ sơ, doanh nghiệp bảo hiểm sẽ chi trả cho nạn nhân trong tối đa 15 ngày làm việc.

"Người dân mình khi nghe nhắc đến hồ sơ công an thì nghĩ rườm rà, nhiều thủ tục nhưng đây là quy định từ Bộ Tài chính nhằm xác định được đúng đối tượng và tránh trục lợi bảo hiểm", bà Vân Anh - đại diện Bảo hiểm PTI nói.

Luật sư Lương Huy Hà (Đoàn luật sư Hà Nội), Giám đốc Công ty Lawkey Việt Nam cũng nói thêm, để được bảo hiểm chi trả, người dân khi gặp tai nạn cần nhờ công an đến lập hiện trường hoặc giữ nguyên hiện trường, chụp ảnh và nhờ người làm chứng. Tuy nhiên, đa phần người dân thường tự dàn xếp với nhau nếu vụ tai nạn không quá nghiêm trọng nên việc nhận được bảo hiểm là không dễ.

Anh Đặng Trung (quận Tây Hồ, Hà Nội), một người vừa mua bảo hiểm trách nhiệm dân sự bắt buộc đồng tình đây là quy định bảo vệ quyền lợi cho người đi đường. Tuy nhiên với điều kiện bắt buộc phải mua, anh cho rằng cần công khai về số tiền bảo hiểm đã đóng, số trường hợp cũng như số tiền mà các công ty bảo hiểm đã chi trả cho nạn nhân để người dân được biết và thấy thuyết phục thay vì mua đối phó.

Từ 15/5, cảnh sát giao thông cả nước ra quân xử phạt vi phạm về nồng độ cồn, mũ bảo hiểm

Cục Cảnh sát giao thông - Bộ Công an vừa ban hành kế hoạch tổng kiểm soát phương tiện giao thông đường bộ, tập trung vào ô tô kinh doanh vận tải...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Tính đến 15/7, Việt Nam chi 19,5 tỷ USD nhập than, dầu thô, xăng dầu -

Chở gần 180 kg leo dốc hầm vẫn mượt, VinFast Viper khiến dân mê xê dịch “ưng bụng” -

Tuân thủ quy định EUDR, cà phê hòa tan sẽ tăng lợi thế cạnh tranh -

Hàng xuất khẩu đón thời cơ từ khu vực EFTA -

Tucson Hybrid và Palisade Hybrid: điểm nhấn mới của Hyundai tại Việt Nam -

Volkswagen khai trương City Store đầu tiên tại Hà Nội -

Xuất khẩu thủy sản, rau quả thu hơn chục tỷ USD

-

Chung tay kiến tạo chuỗi giá trị bền vững: Carlsberg Việt Nam chính thức ra mắt Brewing Tomorrow

Chung tay kiến tạo chuỗi giá trị bền vững: Carlsberg Việt Nam chính thức ra mắt Brewing Tomorrow -

Futa Land hợp tác với Hilton phát triển khách sạn chuẩn quốc tế tại Việt Nam

Futa Land hợp tác với Hilton phát triển khách sạn chuẩn quốc tế tại Việt Nam -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Bộ trưởng Bộ Du lịch Montenegro tiếp lãnh đạo VIHOMA, tăng cường kết nối hợp tác đầu tư du lịch và khoáng nóng

Bộ trưởng Bộ Du lịch Montenegro tiếp lãnh đạo VIHOMA, tăng cường kết nối hợp tác đầu tư du lịch và khoáng nóng -

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 22/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 22/7/2026 -

SeABankers Vì trẻ thơ - Từ những điều giản dị, vun đắp mùa hè yêu thương

SeABankers Vì trẻ thơ - Từ những điều giản dị, vun đắp mùa hè yêu thương