Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng -

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

-

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7 -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông

Tiếp cận đủ thông tin, đánh giá kỹ rủi ro khi đầu tư trái phiếu doanh nghiệp

Mạnh Bôn

- 31/03/2021 06:59

Khi quyết định đầu tư trái phiếu doanh nghiệp, nhà đầu tư cần yêu cầu doanh nghiệp phát hành, tổ chức phân phối cung cấp thông tin đầy đủ, chính xác về tình hình tài chính của doanh nghiệp.

TIN LIÊN QUAN

|

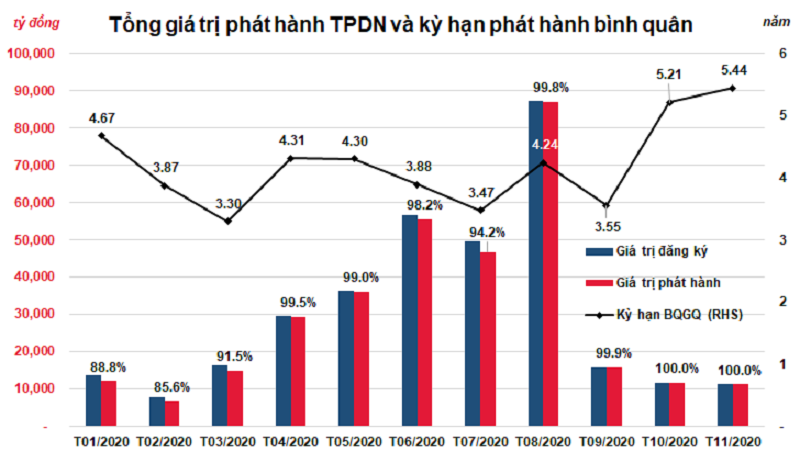

| Năm 2020 thị trường tăng quá nóng nên tính trong giai đoạn 2017-2020, tốc độ tăng trưởng của thị trường TPDN đạt 48%/năm. |

Mặc dù thị trường trái phiếu doanh nghiệp (TPDN) đã giảm hẳn sự sôi động kề từ đầu năm, sau khi Chính phủ ban hành Nghị định 153/2020/NĐ-CP và Nghị định 155/2020/NĐ-CP, nhưng mới đây, Bộ tài chính vẫn có khuyến cáo đối với nhà đầu tư vào TPDN.

Thị trường TPDN sẽ trở lại

Kể từ năm 2017, TPDN phát triển rất nhanh, quy mô thị trường TPDN đến cuối năm 2017 tương đương 6,29% GDP, vượt 9% GDP vào cuối năm 2018 và hết năm 2019, quy mô thị trường này đã lên tới 640.000 tỷ đồng, gấp 6 lần năm 2011 do năm 2019 các doanh nghiệp đã phát hành trên 315.000 tỷ đồng, tương đương 10,38% GDP, cho thấy phát hành TPDN đã trở thành kênh huy động vốn ngày càng được doanh nghiệp quan tâm.

Năm 2020, thị trường TPDN đã trở nên quá nóng, đặc biệt là trong những tháng đầu năm (trong 5 tháng đầu năm doanh nghiệp đã huy động 91.616 tỷ đồng qua phát hành TPDN riêng lẻ, trong đó riêng tháng 5 phát hành 27.061 tỷ đồng.

Chưa dừng lại ở đó, thị trường TPDN tiếp tục sốt nóng và đến cuối tháng 7/2020, quy mô thị trường đã tương đương 11,2% GDP. Và đến cuối năm 2020, tổng khối lượng phát hành đã lên đến 430.000 tỷ đồng, tăng 29% so với năm 2019 và khi kết thúc năm 2020, quy mô thị trường TPDN đã tương đương 13% GDP - vượt rất xa mục tiêu đặt ra là đến năm 2020 đạt 7% GDP. Trong đó, phát hành riêng lẻ chiếm 93,4% tổng khối lượng phát hành, tăng 30,4% nên tính trong giai đoạn 2017-2020, tốc độ tăng trưởng của thị trường TPDN đạt bình quân 48%/năm.

“Điểm đáng lưu ý trên thị trường trái phiếu là sự tham gia tích cực của nhà đầu tư nước ngoài. Trong năm 2020, nhà đầu tư ngoại đã tích cực mua ròng (chỉ có 3 tháng bán ròng nhẹ) với tổng giá trị mua ròng là 4.134 tỷ đồng. Điều này cho thấy thị trường trái phiếu đang dần trở thành kênh đầu tư thay thế an toàn và hấp dẫn đối với nhà đầu tư nước ngoài trong bối cảnh thị trường cổ phiếu có những diễn biến khó lường do tác động tiêu cực từ đại dịch Covid-19”, ông Nguyễn Tú Anh, Vụ trưởng Vụ Tổng hợp, Ban Kinh tế Trung ương thống kê.

Theo ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính ngân hàng (Bộ tài chính), đáng chú ý là các doanh nghiệp bất động sản gia tăng huy động vốn thông qua phát hành trái phiếu, nhà đầu tư cá nhân tiếp tục xu hướng tăng mua, công ty chứng khoán, ngân hàng thương mại đẩy mạnh việc phân phối TPDN cho nhà đầu tư cá nhân.

Lãi suất tiền gửi tiết kiệm giảm và giữ ở mức thấp, các kênh đầu tư khác như vàng, USD, bất động sản… lợi nhuận không cao như kỳ vọng trong khi tiềm ẩn nhiều rủi ro, vì vậy, đầu tư vào TPDN sẽ trở thành kênh đầu tư quan trọng đối với nhà đầu tư cá nhân sau thời gian trầm lắng kể từ đầu năm 2011.

Khẳng định vai trò huy động vốn hiệu quả

Theo ông Nguyễn Tú Anh, thị trường TPDN có bước phát triển tích cực trong những năm gần đây khẳng định vai trò huy động vốn hiệu quả cho các chủ thể trong nền kinh tế, đồng thời đang từng bước cân bằng hơn với thị trường tín dụng, giúp giảm áp lực huy động vốn từ kênh tín dụng. Diễn biến thị trường TPDN hoàn toàn phù hợp với chủ trương, định hướng phát triển thị trường tài chính và thị trường vốn, tạo điều kiện thuận lợi cho sự tham gia của khu vực tư nhân với vai trò là tổ chức phát hành và nhà đầu tư.

“Tuy nhiên, sự phát triển nhanh chóng của thị trường đã bộc lộ những rủi ro tiềm ẩn của thị trường, đe dọa sự phát triển bền vững của thị trường như sự tham gia của nhà đầu tư tư nhân không có khả năng tiếp cận thông tin của doanh nghiệp một cách đầy đủ và hạn chế về năng lực đánh giá rủi ro của doanh nghiệp phát hành; có hiện tượng doanh nghiệp phát hành trái phiếu với khối lượng lớn gấp nhiều lần so với vốn chủ sở hữu, liên tục huy động thông qua chia nhỏ thành nhiều đợt phát hành và tăng mức lãi suất để thu hút nhà đầu tư cá nhân nhỏ, lẻ”, ông Tú Anh cho biết.

Vẫn theo ông Tú Anh, mặc dù thị trường TPDN đã phát triển khá nhanh trong những năm qua, nhưng vẫn đang bộc lộ nhiều bất cập như so với các nước trong khu vực, quy mô của thị trường TPDN Việt Nam vẫn quá nhỏ; người dân chưa quen với việc đầu tư vào TPDN và phát hành trái phiếu chưa trở thành kênh huy động vốn chủ yếu của doanh nghiệp; thị trường thứ cấp chưa phát triển, thanh khoản của TPDN sau khi phát hành thấp, tính công khai minh bạch còn hạn chế, làm giảm tính hấp dẫn của thị trường.

Ngoài ra, cơ sở hạ tầng thị trường vẫn chưa hoàn thiện và còn thiếu một số các yếu tố quan trọng như chưa có tổ chức xếp hạng tín nhiệm doanh nghiệp đủ uy tín hoạt động và cung cấp dịch vụ; chưa có tổ chức định giá trái phiếu; các cơ sở dữ liệu về TPDN mới được hình thành, chưa đủ độ rộng và sâu cần thiết để cung cấp thông tin cần thiết cho nhà đầu tư đánh giá rủi ro và cơ hội; cơ sở nhà đầu tư còn mỏng, thiếu các nhà đầu tư dài hạn có tiềm lực tài chính mạnh…

Không đầu tư vì danh tiếng của tập đoàn/tổng công ty

Khuyến khích doanh nghiệp phát hành trái phiếu để huy động vốn đồng thời cũng khuyến khích nhà đầu tư tham gia vào kênh này, nhưng Bộ Tài chính khuyến cáo, kể từ năm 2021, quy định về đầu tư vào TPDN có sự thay đổi căn bản so với trước đây, đặc biệt là nâng cao tính tự chủ, tự chịu trách nhiệm của nhà đầu tư khi mua TPDN riêng lẻ.

Cụ thể, theo ông Dương, Nghị định 153/2020/NĐ-CP đã quy định, nhà đầu tư mua trái phiếu có trách nhiệm tự đánh giá, tự chịu trách nhiệm về quyết định đầu tư của mình và tự chịu các rủi ro phát sinh trong việc đầu tư, giao dịch trái phiếu.

“Nhà nước không đảm bảo việc doanh nghiệp phát hành thanh toán đầy đủ, đúng hạn lãi, gốc trái phiếu khi đến hạn và các quyền khác cho nhà đầu tư. Do vậy, nhà đầu tư cần phải am hiểu quy định của pháp luật, tìm hiểu đầy đủ các thông tin để tự chịu trách nhiệm về quyết định đầu tư và sẵn sàng chấp nhận rủi ro khi mua trái phiếu phát hành riêng lẻ”, ông Dương cho biết.

Theo khuyến cáo của Bộ Tài chính, nhà đầu tư cần lưu ý khi mua trái phiếu của doanh nghiệp là công ty thành viên, công ty con, công ty có liên quan của các tập đoàn/tổng công ty lớn, nhà đầu tư phải tìm hiểu đầy đủ thông tin về các bên có liên quan và mô hình tổ chức của doanh nghiệp phát hành trong tập đoàn/tổng công ty; cần nắm rõ về tình hình tài chính, tình hình sản xuất kinh doanh, nghĩa vụ nợ của chính doanh nghiệp phát hành; không mua trái phiếu chỉ vì danh tiếng, uy tín của tập đoàn/tổng công ty.

Đối với nhà đầu tư TPDN phát hành đại chúng, ông Dương khuyến cáo, cần tiếp cận đầy đủ thông tin, phân tích và đánh giá kỹ các rủi ro có thể gặp phải. Trước khi quyết định đầu tư, cần yêu cầu doanh nghiệp phát hành, tổ chức phân phối cung cấp thông tin đầy đủ, chính xác về tình hình tài chính của doanh nghiệp phát hành bao gồm cả tình hình huy động trái phiếu (số lượng đợt phát hành, khối lượng đã phát hành, dư nợ tại thời điểm dự kiến phát hành, việc thanh toán lãi, gốc trái phiếu đã phát hành); mục đích phát hành, tài sản đảm bảo, đặc điểm của trái phiếu, quyền lợi, nghĩa vụ của chủ sở hữu trái phiếu, các cam kết đối với trái phiếu, nghĩa vụ của doanh nghiệp phát hành, nghĩa vụ của tổ chức phân phối đối với trái phiếu.

“Chỉ khi nắm rõ thông tin về trái phiếu và cân nhắc kỹ lưỡng về các rủi ro có thể gặp phải, nhà đầu tư nhất là nhà đầu tư cá nhân mới nên mua trái phiếu, không nên mua trái phiếu chỉ vì lãi suất cao, vì có khả năng không thu hồi được khoản tiền đầu tư bao gồm cả gốc và lãi nếu doanh nghiệp phát hành gặp khó khăn”, Bộ Tai chính khuyến cáo.

Phát triển trái phiếu doanh nghiệp cần lộ trình, giải pháp rõ ràng, hợp lý

Khẳng định có nhiều rủi ro cho nhà đầu tư khi “ôm” trái phiếu doanh nghiệp, song TS.Cấn Văn Lực, chuyên gia kinh tế trưởng Ngân hàng BIDV cho...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới -

Toàn cảnh ngân hàng quý II/2026: LDR hạ về 102,4% nhưng chất lượng tài sản xấu đi, cho vay mua nhà chững lại

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1)