Chứng khoán phiên 28/7: Bluechips hồi phục, cổ phiếu chứng khoán bứt tốc

Chứng khoán phiên 28/7: Bluechips hồi phục, cổ phiếu chứng khoán bứt tốc -

Chứng khoán phiên 28/7: Bluechips hồi phục, cổ phiếu chứng khoán bứt tốc

-

[Infographic] Hướng dẫn chấm điểm giải ngân vốn đầu tư công

[Infographic] Hướng dẫn chấm điểm giải ngân vốn đầu tư công -

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ -

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng -

Nguy cơ bị ngâm vốn dài hạn: Dòng tiền âm thầm "quay lưng" với kim loại quý -

IVB khẳng định dấu ấn đồng hành cùng doanh nghiệp và chuyển đổi số tại Asian Banking & Finance Awards 2026

VN-Index sẽ quay trở lại mức 1.300 - 1.350 điểm trong năm 2023

Thanh Long

- 05/12/2022 17:22

VNDirect Research dự báo VN-Index sẽ quay trở lại mức 1.300 - 1.350 điểm, trên cơ sở lợi nhuận doanh nghiệp niêm yết tăng 14% và định giá P/E 12 - 12,5 lần.

TIN LIÊN QUAN

Theo báo cáo chiến lược đầu tư năm 2023, Bộ phận phân tích CTCK VNDirect (VNDirect Research) cho rằng, năm 2023, cả nền kinh tế cũng như thị trường chứng khoán sẽ có hai nửa diễn biến tương đối khác nhau. Trong những tháng đầu năm 2023, nguyên nhân có thể giúp thị trường tăng phần lớn do định giá các tài sản đã quá hấp dẫn, song đà tăng sẽ khá mong manh và không ổn định trong bối cảnh thanh khoản thấp, áp lực lãi suất, tỷ giá và bài kiểm tra năng lực thanh toán cho trái phiếu doanh nghiệp đáo hạn vẫn còn đó.

Tuy nhiên, VNDirect Research tự tin hơn từ giữa năm 2023 và kỳ vọng đà tăng sẽ vững chãi nhờ các yếu tố, thứ nhất, đơn vị này không kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất trong năm 2023, thay vào đó sớm nhất rơi vào quý I/2024. Khi các ngân hàng trung ương trở nên “bớt diều hâu” sẽ kích hoạt một đợt định giá lại tài sản mới. Thị trường chứng khoán, đặc biệt là các thị trường chứng khoán mới nổi, sẽ phản ánh câu chuyện giảm lãi suất từ cách đó 4-6 tháng.

Thứ hai, VNDirect Research nhận thấy tăng trưởng lợi nhuận ròng toàn thị trường sẽ khởi sắc hơn trong nửa cuối 2023 nhờ: lãi suất giảm, đồng VND mạnh lên, giá nguyên vật liệu đầu vào giảm và việc Trung Quốc mở cửa trở lại sẽ tạo thêm động lực. Đà tăng trưởng lợi nhuận ròng của các doanh nghiệp tích cực sẽ là tín hiệu tốt cho sự phục hồi của thị trường chứng khoán.

Thứ ba, tín hiệu đạt đỉnh của cả lạm phát toàn cầu lẫn lãi suất của Mỹ sẽ kích thích khẩu vị rủi ro của nhà đầu tư nước ngoài tìm kiếm câu chuyện tăng trưởng cao từ những thị trường mới nổi. Ngoài ra, việc thất thế gần đây của các cổ phiếu công nghệ tại đã dẫn đến sự chuyển hướng đầu tư sang các hoạt động kinh doanh truyền thống, đây cũng là bản chất của thị trường chứng khoán Việt Nam, nơi ngân hàng, bất động sản, điện lực, tiêu dùng chiếm ưu thế về vốn hóa.

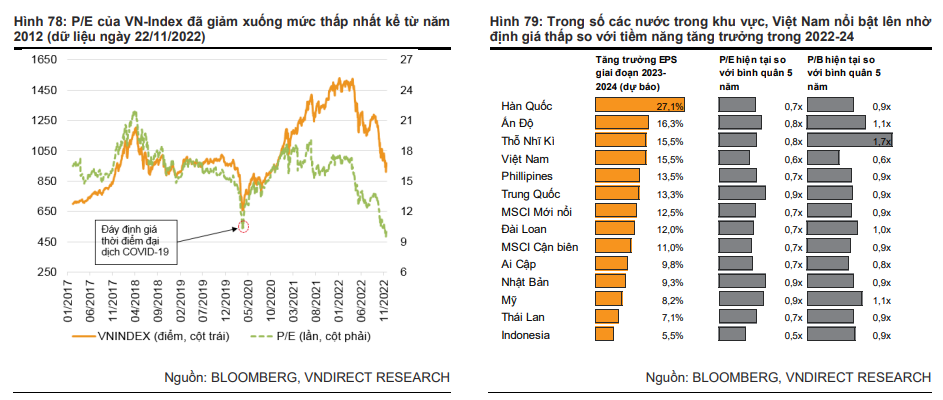

VN-Index được dự báo sẽ quay trở lại mức 1.300 - 1.350 điểm, trên cơ sở lợi nhuận doanh nghiệp niêm yết tăng 14% và định giá P/E 12 - 12,5 lần. Tại ngày 22/11/2022, VN-Index đang giao dịch ở mức 10 lần P/E trượt, thấp hơn 43% từ đỉnh 2022 và thấp hơn 36% so với trung bình định giá 5 năm (15,6 lần P/E). Thị trường Việt Nam vẫn được đánh giá khá hấp dẫn so với các thị trường khu vực trong tương quan tăng trưởng lợi nhuận giai đoạn 2023-2024.

Rủi ro chủ yếu của thị trường vẫn là lạm phát không thể giảm xuống mức đủ để các ngân hàng trung ương nới lỏng. Ngược lại, thị trường sẽ khởi sắc hơn khi các chính sách tháo gỡ cho trái phiếu doanh nghiệp được thực thi quyết liệt, hay Việt Nam được nâng hạng sớm hơn dự kiến.

Về chiến lược đầu tư năm 2023, VNDirect Research cho rằng, việc phục hồi hàng không quốc tế sẽ đẩy lợi nhuận của mảng hàng không /dịch vụ hàng không tăng vọt trong năm 2023. Sau năm 2022 chậm chạp, giải ngân đầu tư công sẽ khởi sắc, nhưng cơ hội dường như chỉ sáng với các doanh nghiệp lớn trong ngành. VNDirect Research cho rằng, chuyển đổi năng lượng sẽ mang đến rất nhiều cơ hội đầu tư, song ở giai đoạn đầu của lộ trình này, mảng hạ tầng năng lượng và một vài doanh nghiệp lấn sân năng lượng tái tạo vẫn đang được hưởng lợi.

Bên cạnh đó là ưu tiên “mục tiêu phòng thủ” trong ngắn hạn với các cổ phiếu giá trị/hoặc cổ tức hấp dẫn. Theo đó, áp lực lãi suất, tỷ giá và thách thức từ trái phiếu doanh nghiệp đáo hạn vẫn khá cao trong nửa đầu năm 2023 vì vậy đà tăng thị trường, nếu có, sẽ tương đối mong manh và không ổn định. Vì vậy, những cổ phiếu cơ bản đang có mức chiết khấu giá hấp dẫn hoặc cổ phiếu có tỷ suất cổ tức cao là lựa chọn cẩn trọng và đáng quan tâm. Các doanh nghiệp đầu ngành, hoặc hoạt động trong các lĩnh vực có rào cản gia nhập, có bảng cân đối lành mạnh, ít sử dụng đòn bẩy và ít ảnh hưởng bởi tỷ giá được ưu thích trong giai đoạn này.

Năm 2023 sẽ là sự dịch chuyển sang chiến lược “tìm kiếm câu chuyện tăng trưởng” khi bước sang nửa sau 2023. VNDirect Research đánh giá thị trường chứng khoán, đặc biệt là các thị trường chứng khoán mới nổi, sẽ phản ánh câu chuyện giảm lãi suất từ cách đó 4-6 tháng. Vì vậy, khi triển vọng ngưng thắt chặt dần sáng tỏ, ưu tiên dịch chuyển sang các cổ phiếu có câu chuyện tăng trưởng, tất nhiên, phần lớn trong số đó ít nhiều có độ nhạy cảm với lãi suất.

Cuối cùng, đầu tư ESG ở Việt Nam hiện vẫn còn ở giai đoạn sơ khai, song làn sóng này đang thu hút sự chú ý mạnh mẽ trên thế giới và trong khu vực. Bất chấp tình hình khó khăn của năm 2022, các quỹ đầu tư ESG tại Singapore, Thailand và Indonesia, ghi nhận tài sản ròng tăng gấp đôi với với năm trước. Chúng tôi cho rằng dòng vốn này sẽ đến Việt Nam ngày càng nhiều, và tất nhiên, cơ hội định giá cao hơn sẽ lớn cho các doanh nghiệp đã triển khai thực thi ESG sớm.

Góc nhìn TTCK tuần 5-9/12: Tích cực phiên đầu tháng, tìm cơ hội ở 3 nhóm cổ phiếu

Agriseco Research cho rằng, diễn biến chỉ số trong tháng 12 sẽ có xu hướng tích cực trong các tuần đầu.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

[Insight] Những người đang dùng đòn bẩy để đầu tư vào vàng cần canh nhịp hồi để hạ tỷ trọng

[Insight] Những người đang dùng đòn bẩy để đầu tư vào vàng cần canh nhịp hồi để hạ tỷ trọng -

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ -

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng -

Nguy cơ bị ngâm vốn dài hạn: Dòng tiền âm thầm "quay lưng" với kim loại quý

Nguy cơ bị ngâm vốn dài hạn: Dòng tiền âm thầm "quay lưng" với kim loại quý

-

IVB khẳng định dấu ấn đồng hành cùng doanh nghiệp và chuyển đổi số tại Asian Banking & Finance Awards 2026 -

Ngoài dẫn đầu về thu nhập phí, lợi nhuận quý II của Techcombank tăng trưởng nhờ đâu? -

Chứng khoán phiên 27/7: Cổ phiếu chứng khoán nằm sàn phút cuối, VN-Index tiếp tục giảm -

Gần nửa triệu tỷ đồng tiếp tục chảy vào ngân hàng, tiền gửi dân cư lập kỷ lục mới -

Nhiều điểm tựa giữ ổn định tỷ giá cuối năm -

Quản lý tài sản và nợ quốc gia: Đề xuất lập, theo dõi, phân tích trạng thái đầu tư quốc tế -

Những ngân hàng đầu tiên báo lỗ, giảm lợi nhuận trong quý II/2026

-

1  Đề xuất đầu tư 29.300 tỷ đồng xây cao tốc Bắc Kạn - Cao Bằng

Đề xuất đầu tư 29.300 tỷ đồng xây cao tốc Bắc Kạn - Cao Bằng -

2  Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm

Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm -

3  Trình Quốc hội Dự án Vành đai 5 - Vùng Thủ đô Hà Nội vốn 288.268 tỷ đồng

Trình Quốc hội Dự án Vành đai 5 - Vùng Thủ đô Hà Nội vốn 288.268 tỷ đồng -

4  Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn

Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn

-

Đại lộ Lương Hòa - Bình Chánh thông xe: Trục hạ tầng chiến lược nâng vị thế bất động sản khu Tây

Đại lộ Lương Hòa - Bình Chánh thông xe: Trục hạ tầng chiến lược nâng vị thế bất động sản khu Tây -

Tối ưu hóa chi phí nội địa: Chìa khóa nâng tầm logistics Việt Nam trước làn sóng tái cấu trúc toàn cầu

Tối ưu hóa chi phí nội địa: Chìa khóa nâng tầm logistics Việt Nam trước làn sóng tái cấu trúc toàn cầu -

Logistics xanh và số định hình tương lai ngành logistics Việt Nam

Logistics xanh và số định hình tương lai ngành logistics Việt Nam -

Cơ hội mới cho logistics Việt Nam từ quá trình tái cấu trúc chuỗi cung ứng toàn cầu

Cơ hội mới cho logistics Việt Nam từ quá trình tái cấu trúc chuỗi cung ứng toàn cầu -

Công nghệ OdourClear™ của Ambi Pur: Bước tiến mới trong chăm sóc nhà cửa

Công nghệ OdourClear™ của Ambi Pur: Bước tiến mới trong chăm sóc nhà cửa -

Agribank đồng hành cùng tỉnh Lạng Sơn ra mắt Trạm dịch vụ công số

Agribank đồng hành cùng tỉnh Lạng Sơn ra mắt Trạm dịch vụ công số