Sunshine Group mang chuẩn sống "Resort Living" đến dự án Branded Residences phía Đông Hà Nội

Sunshine Group mang chuẩn sống "Resort Living" đến dự án Branded Residences phía Đông Hà Nội -

Sunshine Group mang chuẩn sống "Resort Living" đến dự án Branded Residences phía Đông Hà Nội

-

Dự thảo Luật Nhà ở sửa đổi: Quy định 1 chương riêng về nhà ở cho thuê

Dự thảo Luật Nhà ở sửa đổi: Quy định 1 chương riêng về nhà ở cho thuê -

Có một thiên đường sống quyến rũ bậc nhất châu Á bên vịnh biển top đầu hành tinh Nha Trang

Có một thiên đường sống quyến rũ bậc nhất châu Á bên vịnh biển top đầu hành tinh Nha Trang -

Các căn hộ thuộc dự án nhà ở xã hội CT3 Kim Chung đã có chủ

Các căn hộ thuộc dự án nhà ở xã hội CT3 Kim Chung đã có chủ -

Đặc quyền sống riêng tư giữa cộng đồng tinh hoa trên đảo Vũ Yên -

Đề xuất làm rõ cơ chế ưu đãi cho nhà ở thương mại giá phù hợp

Tại sao nguồn cung bất động sản nghỉ dưỡng giảm mạnh chỉ sau 1 tháng?

Thanh Vũ

- 13/09/2023 09:01

Không chỉ với phân khúc shophouse, nguồn cung và sức cầu của cả thị trường bất động sản nghỉ dưỡng đều đang trong cảnh “tiêu điều”. Theo chuyên gia, nhiều nhà đầu tư vẫn sẽ tiếp tục ngại xuống tiền trong thời gian tới.

|

|

Thị trường bất động sản nghỉ dưỡng vẫn chưa thể bứt tốc thoát khỏi khó khăn. Ảnh: Kỳ Nam |

Khó khăn bủa vây toàn thị trường

Báo cáo của DKRA cho biết nguồn cung bất động sản nghỉ dưỡng trên cả nước đã giảm mạnh trong tháng 8. Thậm chí, có nơi còn thấp hơn 9 lần so với tháng trước. Tuy nhiên, sự suy giảm này lại không tác động quá lớn tới sức cầu khi lượng giao dịch trong tháng qua vẫn có phần nhỉnh hơn so với tháng 7 ở một số phân khúc.

Cụ thể, bắt đầu với phân khúc biệt thự nghỉ dưỡng. Trong tháng 8, nguồn cung mới đến từ một dự án mở bán giai đoạn tiếp theo, tương ứng với 27 căn. Con số này thấp hơn gần gấp đôi so với tháng trước và giảm 88% so với cùng kỳ năm ngoái.

Tuy nhiên, dù nguồn cung thấp hơn nhưng vẫn có tới 9 căn được giao dịch thành công trong tháng 8. Trong khi trước đó, cả nước chỉ có 1 căn biệt thự được mua trong tháng 7.

|

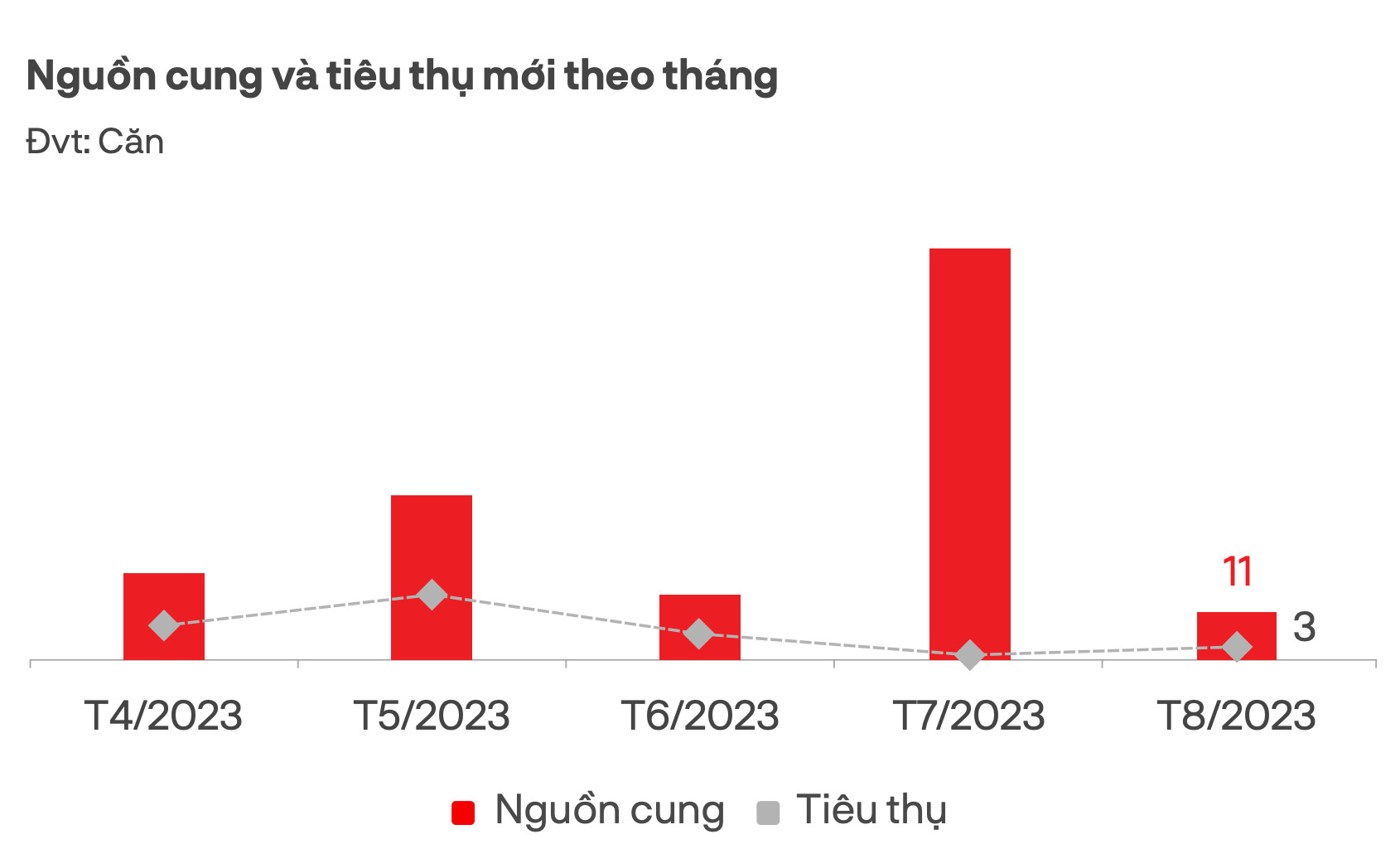

|

Nguồn cung và lượng tiêu thụ nhà phố/shophouse nghỉ dưỡng trong tháng 8. Ảnh: DKRA |

Tình hình cũng xảy ra tương tự với phân khúc shophouse nghỉ dưỡng. Nguồn cung vẫn sụt giảm trong tháng 8 khi chỉ có 11 căn được bán ra, thấp hơn gần 9 lần so với tháng trước và chỉ bằng 1% so với cùng kỳ năm ngoái.

Dẫu nguồn cung thấp hơn rất nhiều so với tháng 7 nhưng sức cầu trong tháng 8 vẫn có phần nhỉnh hơn. Cả nước đã ghi nhận 3 căn nhà phố nghỉ dưỡng được giao dịch trong tháng qua. Kết quả này vẫn tốt hơn con số 1 căn bán được vào tháng 7.

Sự chênh lệch chỉ bắt đầu lộ diện rõ hơn khi nhìn vào tình hình kinh doanh của phân khúc condotel. Giống với các phân khúc trên, nguồn cung tháng 8 vẫn thấp hơn tháng 7 khi chỉ có 100 căn được tung ra thị trường, thấp hơn gấp 4 lần so với tháng trước và chỉ bằng 23% so với cùng kỳ năm ngoái.

Tuy nhiên, lượng tiêu thụ trong tháng 8 đã không còn cao hơn tháng trước. Với 17 căn hộ được giao dịch thành công, con số này thấp hơn gần 7 lần so với tháng trước và giảm 86% so với cùng kỳ năm ngoái.

Hiện mặt bằng giá bán sơ cấp ở cả ba phân khúc trên đều không biến động so với tháng trước. Nhiều chủ đầu tư vẫn tiếp tục áp dụng các chương trình hỗ trợ lãi suất, ưu đãi chiết khấu nhanh lên đến 40 - 50%… nhằm kích cầu khách mua.

Đi tìm nguyên nhân của vấn đề

Lý giải về việc nguồn cung của thị trường giảm mạnh trong tháng 8, các chuyên gia của DKRA cho rằng, điều này xuất phát từ hai nguyên nhân. Một là, do các chủ đầu tư ngày càng thận trọng trong việc ra hàng do sức cầu của thị trường còn yếu. Hai là, vì tốc độ phục hồi của ngành du lịch vẫn chưa đạt như kỳ vọng.

|

|

Lượng khách quốc tế đến Việt Nam vẫn chưa thực sự khả quan. Ảnh: Internet |

Chia sẻ về nguyên nhân khiến sức cầu suy yếu, ông Trần Vĩnh Phi Long, Giám đốc khu vực của Công ty ERA Việt Nam, cho biết hiện giờ đang là giai đoạn rất nhạy cảm của cả thị trường và nền kinh tế.

Việc Chính phủ chưa giải quyết được “bài toán” pháp lý đã khiến những chính sách liên quan đến việc cấp sổ đỏ, thời hạn và hình thức sử dụng của các loại hình bất động sản nghỉ dưỡng vẫn còn nhiều bất cập. Điều này đã khiến các đầu tư “chùn tay” hơn trong việc xuống tiền.

“Việc khó giải ngân dòng tiền từ ngân hàng cũng ảnh hưởng không ít đến tâm lý của nhà đầu tư. Không chỉ vậy, nhiều dự án khi đưa vào hoạt động đã xuất hiện các dấu hiệu thua lỗ, không thực hiện được cam kết chia sẻ lợi nhuận”, ông Trần Vĩnh Phi Long chia sẻ với Báo Đầu tư về lý do sức cầu suy yếu.

Nhận định về triển vọng đầu tư, vị giám đốc của ERA Việt Nam cho rằng người mua vẫn sẽ cân nhắc khá nhiều trong thời gian tới vì phân khúc bất động sản nghỉ dưỡng là kênh đầu tư sinh lợi nhuận lâu dài, khó mua đi bán lại. Trong thời điểm dòng tiền mặt đang là “vua”, nhà đầu tư sẽ không ưu tiên rót một khoản vốn lớn cho phân khúc này, trừ khi đó là một sản phẩm tốt, giá cả phù hợp và pháp lý đầy đủ.

Về tình hình lượng khách du lịch, theo phân tích của Forwardkey, trong số 100 quốc gia và điểm đến trên thế giới, Việt Nam là một trong những nước phục hồi chậm nhất về lượng khách quốc tế.

Số liệu từ Tổng cục Thống kê cũng cho thấy lượng khách quốc tế đến Việt Nam trong 8 tháng đầu năm 2023 dù cao gấp 5,4 lần cùng kỳ năm trước nhưng vẫn chỉ bằng 69,2% so với cùng kỳ năm 2019, thời điểm chưa xảy ra dịch Covid-19.

Ông Troy Griffiths, Phó tổng giám đốc Savills Việt Nam cũng đánh giá rằng, sự phục hồi về số lượng khách quốc tế của Việt Nam vẫn chậm hơn so với các nước trong khu vực. Trong nửa đầu năm nay, TP.HCM đón lượng khách lớn nhất Việt Nam với 18 triệu lượt, tuy nhiên chỉ có 11% là khách quốc tế. Lượng khách ngoại quốc tới thành phố cũng đã giảm 13% theo quý.

Đáng chú ý, trong nửa đầu năm nay, tỷ lệ lượng khách Trung Quốc, thị trường lớn thứ hai tại Việt Nam, chỉ dừng lại ở mức 22% so với nửa đầu năm 2019. Tính tới tháng 6, công suất chuyến bay quốc tế từ Trung Quốc chỉ chiếm 5% tổng số chuyến bay cả đại lục, giảm so với mức 13% trước đại dịch.

Thị trường bất động sản sẽ hồi phục vào năm 2024?

Bộ mặt của thị trường địa ốc sẽ thay đổi trong năm sau. Đây là nhận định chung của hầu hết đơn vị nghiên cứu và chuyên gia trong ngành....

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Sunshine Group mang chuẩn sống "Resort Living" đến dự án Branded Residences phía Đông Hà Nội

Sunshine Group mang chuẩn sống "Resort Living" đến dự án Branded Residences phía Đông Hà Nội -

Dự thảo Luật Nhà ở sửa đổi: Quy định 1 chương riêng về nhà ở cho thuê

Dự thảo Luật Nhà ở sửa đổi: Quy định 1 chương riêng về nhà ở cho thuê -

Có một thiên đường sống quyến rũ bậc nhất châu Á bên vịnh biển top đầu hành tinh Nha Trang

Có một thiên đường sống quyến rũ bậc nhất châu Á bên vịnh biển top đầu hành tinh Nha Trang -

Các căn hộ thuộc dự án nhà ở xã hội CT3 Kim Chung đã có chủ

Các căn hộ thuộc dự án nhà ở xã hội CT3 Kim Chung đã có chủ

-

Đặc quyền sống riêng tư giữa cộng đồng tinh hoa trên đảo Vũ Yên -

Đề xuất làm rõ cơ chế ưu đãi cho nhà ở thương mại giá phù hợp -

Nhà đầu tư chuyển từ “săn đất” sang “săn dòng tiền” -

Trung tâm Thương mại AEON MALL chính thức khai trương tại TTC Plaza Đà Nẵng -

Thị trường khu Nam Sài Gòn đầu quý III/2026: TT GENESIS - Căn hộ tinh tuyển Nhật Bản chính thức khởi công xây dựng -

Vinhomes Wonder City hút giới tinh hoa nhờ cộng đồng sống văn minh -

Tây Hồ Tây xuất hiện “điểm nóng” mới: Bộ sưu tập căn hộ cao cấp ba mặt hướng sông từ Sunshine River Park

-

1  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng -

2  GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8%

GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8% -

3  Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không

Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không -

4  TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

-

AMACCAO - Doanh nghiệp thuần Việt biến “điểm nóng” rác thải thành điểm đến công nghệ môi trường

AMACCAO - Doanh nghiệp thuần Việt biến “điểm nóng” rác thải thành điểm đến công nghệ môi trường -

LOTTE MART tiếp tục "bùng nổ" ưu đãi về giá

LOTTE MART tiếp tục "bùng nổ" ưu đãi về giá -

Bảo Tín Capital ghi dấu với văn hóa doanh nghiệp thuộc Top 100 châu Á

Bảo Tín Capital ghi dấu với văn hóa doanh nghiệp thuộc Top 100 châu Á -

6 tháng đầu năm, TKV cung cấp 22,77 triệu tấn than cho sản xuất điện

6 tháng đầu năm, TKV cung cấp 22,77 triệu tấn than cho sản xuất điện -

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số