Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không

Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không -

Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không

-

Lai Châu mở "luồng xanh" đón dòng vốn hơn 199.000 tỷ đồng

Lai Châu mở "luồng xanh" đón dòng vốn hơn 199.000 tỷ đồng -

Quảng Ninh trao quyết định cho 18 dự án, tổng vốn gần 45.000 tỷ đồng

Quảng Ninh trao quyết định cho 18 dự án, tổng vốn gần 45.000 tỷ đồng -

Cao tốc La Sơn - Hòa Liên: Tiếp tục hạn chế xe, điều chỉnh vị trí nút giao Khe Tre

Cao tốc La Sơn - Hòa Liên: Tiếp tục hạn chế xe, điều chỉnh vị trí nút giao Khe Tre -

Quảng Ngãi rà soát, tháo gỡ vướng mắc các dự án tạo quỹ đất chậm tiến độ -

Gia Lai tiếp tục tìm nhà đầu tư cho dự án điện gió 1.600 tỷ đồng

Kinh tế Mỹ dự báo tăng trưởng 6,5%, Việt Nam được lợi gì?

Hồ Quốc Tuấn - Giảng viên Đại học Bristol (Anh)

- 22/03/2021 09:35

Một con số đáng chú ý trong biên bản họp của Cục Dự trữ Liên bang Mỹ (Fed) 17/3/2021 là tăng trưởng GDP của Mỹ dự báo ở mức 6,5%, tăng gấp rưỡi so với dự báo tháng 12/2020 (4,2%).

Mục tiêu tăng trưởng kinh tế Mỹ trên 6%

Đây là mức tăng trưởng gấp đôi, gấp ba mức bình thường của kinh tế Mỹ. Lần đầu tiên, một số nhà kinh tế của các ngân hàng đầu tư Mỹ đưa ra dự báo kinh tế tăng trưởng 6% hoặc hơn, nên đã gây sốc cho giới đầu tư và không ít người không tin. Nhưng rồi, Tổ chức Hợp tác và Phát triển kinh tế (OECD) và nay là Fed đã một lần nữa khẳng định khả năng của dự báo này là khá cao.

Kinh tế Mỹ được dự doán tăng trưởng gấp đôi hay ba lần bình thường sẽ kéo theo lạm phát và khiến người ta lo ngại Fed sẽ tăng lãi suất trong năm nay. Nhưng biên bản họp của Fed ngày 17/3 cho thấy, mặc dù dự báo lạm phát cũng được nâng lên đáng kể, từ 1,8% lên 2,4% (tăng hơn 30%), song tất cả các thành viên của Hội đồng Chính sách tiền tệ (FOMC) đều đồng ý giữ nguyên lãi suất đến hết năm 2021. Điều này có thể xem là một tín hiệu cho thấy, Fed quyết định chấp nhận thêm một chút lạm phát để hỗ trợ nền kinh tế và hướng tới mục tiêu tăng trưởng trên 6%.

|

| Caption ảnh |

Tác động như thế nào đến Việt Nam?

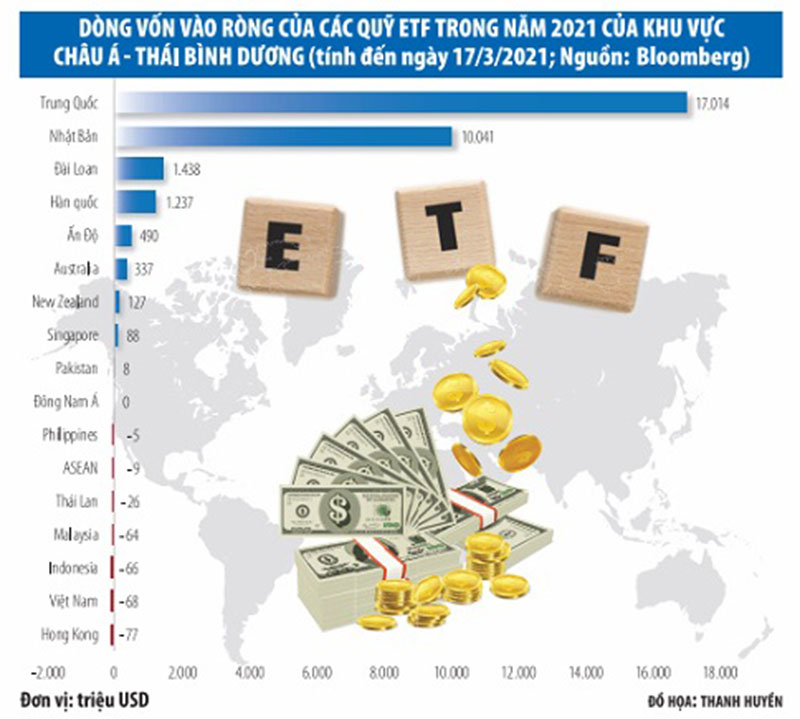

Thật ra, từ trước khi Fed công bố mức tăng trưởng dự báo cao như vậy, nhiều quỹ đầu tư đã bắt đầu hành động khi một vài ngân hàng đầu tư dự báo con số tăng trưởng trên 6,3%. Dòng vốn quốc tế của các quỹ ETF đã bắt đầu đổ mạnh vào thị trường Mỹ kể từ đầu năm, nhận đến 160 tỷ USD vốn vào ròng, gấp gần 10 lần nước nhận vốn ròng thứ hai từ các quỹ ETF là Trung Quốc, với 17 tỷ USD.

Trong khi đó, dòng vốn đã rút ròng ra khỏi các khu vực tăng trưởng chậm (dự báo tăng trưởng xung quanh 1%) và vẫn loay hoay với Covid-19, như Khu vực sử dụng đồng tiền chung châu Âu bị rút ra hơn 3 tỷ USD. Một điểm đáng chú ý là, theo số liệu của Bloomberg, nhiều nền kinh tế ASEAN, bao gồm Việt Nam, Thái Lan, Malaysia và Indonesia, đã bị các quỹ ETF rút vốn ròng (ngoại trừ Singapore nhận thêm 88 triệu USD).

Nhưng đây không phải là điều đáng lo ngại cho Việt Nam, vì quy mô rút vốn khoảng 68 triệu USD là không đáng kể so với các dòng vốn FDI hay vốn nước ngoài mua trái phiếu. Hơn nữa, đã có những quỹ ETF mới được thành lập để đầu tư vào Việt Nam như Fubon FTSE Vietnam. Với quy mô dòng vốn của nhà đầu tư nội trên thị trường, con số rút ròng 68 triệu USD này cũng không phải là đáng sợ.

Tuy nhiên, nhìn kỹ hơn thị trường cổ phiếu, sẽ có những rủi ro cần tính đến. Do Mỹ tăng trưởng mạnh trở lại, nhiều nhà xuất khẩu ở Việt Nam đang làm ăn với Mỹ sẽ được hưởng lợi. Trong năm ngoái, do kinh tế Mỹ tăng trưởng âm, nhiều công ty bị giảm đơn hàng, nên tạm thời lấy tiền đi “chơi cổ phiếu”. Có những công ty niêm yết chuyên về xuất khẩu, mà tiền lời từ cổ phiếu còn nhiều hơn lợi nhuận kinh doanh chính. Nay kinh tế Mỹ tăng trưởng mạnh trở lại, có thể dự đoán các công ty này sẽ rút bớt tiền ra khỏi hoạt động kinh doanh cổ phiếu để quay lại mở rộng làm ăn. Dòng tiền rút ra này mới là đáng quan tâm.

Dù vậy, xét về tổng thể nền kinh tế, kinh tế Mỹ tăng trưởng mạnh lại là tin vui nhiều hơn buồn, vì đầu tàu tăng trưởng hàng đầu của kinh tế thế giới đang tăng trưởng nhanh đột biến, mở ra nhiều cơ hội hơn cho các doanh nghiệp xuất khẩu trong nước. Vấn đề là, liệu miếng bánh này có được chia đều, hay là lại rơi phần lớn vào tay của các doanh nghiệp đầu tư trực tiếp nước ngoài (FDI), vốn chiếm thị phần chủ yếu trong xuất khẩu ròng của Việt Nam? Việc khối FDI xuất siêu, doanh nghiệp nội nhập siêu không phải là chuyện mới, mà đã trở nên rõ ràng ở Việt Nam qua rất nhiều số liệu thống kê. Ví dụ, theo Tổng cục Thống kê, trong 2 tháng đầu năm, khu vực trong nước nhập siêu 4,14 tỷ USD, trong khi khu vực FDI xuất siêu 5,43 tỷ USD.

Nếu lợi ích của việc tăng trưởng mạnh ở thị trường xuất khẩu số 1 của Việt Nam trong 2 tháng đầu năm nay chủ yếu rơi vào tay doanh nghiệp FDI, thì liệu kinh tế Mỹ tăng trưởng mạnh sẽ còn có nhiều ý nghĩa với doanh nghiệp nội hay không?

Hơn nữa, tăng trưởng mạnh của Mỹ không phải không có hiệu ứng phụ. Lạm phát của Mỹ dự đoán tăng cao hơn 30% so với mức dự đoán hồi tháng 12/2020, sẽ kéo theo giá cả nhiều nguyên liệu thô tăng. Các doanh nghiệp Việt Nam chưa biết có hưởng lợi từ xuất khẩu sang Mỹ không, nhưng sẽ đối mặt với rủi ro tăng giá do lây lan lạm phát từ Mỹ.

Những phân tích trên chỉ ra rằng, trong khi các doanh nghiệp FDI và một số doanh nghiệp xuất khẩu lớn của Việt Nam trên sàn chứng khoán có thể hưởng lợi từ mức tăng trưởng GDP đột biến của Mỹ trong năm 2021, thì một lượng lớn doanh nghiệp nội địa vẫn sẽ đối mặt nhiều khó khăn và cần được hỗ trợ, nhất là doanh nghiệp nhỏ và vừa.

Chúng ta không thể định hướng chính sách kinh tế chỉ trên bề mặt lợi ích của những ông lớn FDI và doanh nghiệp niêm yết - những đơn vị có nhiều tiềm lực để có thể vận động chính sách cũng như ảnh hưởng đến truyền thông và các chuyên gia phân tích chính sách. Nếu làm như vậy, chúng ta chỉ làm cho khoảng cách giàu - nghèo ngày càng mở rộng và hậu quả tất yếu sẽ là bất ổn xã hội.

Kịch bản nào cho tăng trưởng kinh tế 2021?

Có khá nhiều kịch bản lạc quan với nền kinh tế Việt Nam trong năm 2021, song để có thể hồi phục nhanh chóng, vẫn rất cần “liều thuốc” cho...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Quảng Ngãi rà soát, tháo gỡ vướng mắc các dự án tạo quỹ đất chậm tiến độ -

Gia Lai tiếp tục tìm nhà đầu tư cho dự án điện gió 1.600 tỷ đồng -

Hé lộ nhà đầu tư đề xuất mở rộng cao tốc Hà Nội - Bắc Giang lên 8 làn xe -

Quảng Ngãi tháo gỡ vướng mắc cho khu đô thị hơn 6.647 tỷ đồng -

Hà Nội đặt mục tiêu 50% FDI mới vào công nghệ cao và đổi mới sáng tạo -

Đồng Nai khởi công 3 dự án giao thông tổng vốn đầu tư gần 40.000 tỷ đồng -

Chủ tịch UBND TP.HCM đề xuất 3 giải pháp thu hút vốn FDI chất lượng cao thông qua trung tâm tài chính

-

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh -

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng -

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm -

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026 -

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam -

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao