VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế

VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế -

VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế

-

Chứng khoán phiên 11/8: Áp lực vùng 1.800 điểm

Chứng khoán phiên 11/8: Áp lực vùng 1.800 điểm -

Trần tiền gửi Kho bạc Nhà nước chưa nới, khoảng trống thiếu hụt thanh khoản vẫn còn

Trần tiền gửi Kho bạc Nhà nước chưa nới, khoảng trống thiếu hụt thanh khoản vẫn còn -

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt -

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

Mảng màu đối nghịch trong bức tranh tiếp cận vốn tín dụng

Thanh Thủy

- 10/05/2023 08:21

Có những doanh nghiệp không gặp khó khăn để có được khoản vay lớn, trái lại, có rất nhiều doanh nghiệp gian nan trong tiếp cận nguồn vốn ngân hàng, thậm chí phải tìm đến tín dụng đen.

TIN LIÊN QUAN

|

Người dễ…

Ngay đầu tháng 5 này, Tổng công ty Điện lực Dầu khí Việt Nam - CTCP (PV Power) sẽ nhận về 20 triệu USD - khoản tiền đầu tiên trong món vay 200 triệu USD từ một ngân hàng lớn của Nhật Bản. Khoản vay có kỳ hạn 12 năm, phục vụ hoạt động đầu tư Dự án Nhà máy Điện Nhơn Trạch 3 và 4.

Không chỉ vậy, thông tin tới cổ đông tại cuộc họp Đại hội đồng cổ đông (ĐHĐCĐ) thường niên vừa qua, lãnh đạo PV Power cho biết, Tổng công ty đang trong vòng đàm phán cuối cùng khoản vay 4.000 tỷ đồng với Vietcombank. Bên cạnh đó, PV Power còn xúc tiến khoản vay 600 triệu USD của Ngân hàng Citibank và ING với lãi suất cạnh tranh, thậm chí, một phần khoản vay có lãi suất “ở mức thấp nhất trong lịch sử vay tín dụng”.

Các khoản vay của PV Power đều có giá trị lớn và kỳ hạn dài (trên 10 năm) nhằm phục vụ dự án với tổng vốn đầu tư 1,4 tỷ USD. “Đến nay, PV Power có thể khẳng định với các cổ đông là đã cơ bản thu xếp đủ vốn cho Nhơn Trạch 3 và 4, bao gồm phần vốn đối ứng 25% và vốn vay”, ông Nguyễn Duy Giang, Phó tổng giám đốc PV Power nói.

Dù cũng chịu ảnh hưởng nhất định từ bối cảnh lãi suất tăng cao trên toàn cầu và tỷ giá biến động, nhưng đối với lần tiếp cận vốn tín dụng này, PV Power có nhiều lợi thế, bởi Nhà máy Điện Nhơn Trạch 3 và 4 là dự án lớn đã được phê duyệt chủ trương đầu tư, có thời gian chuẩn bị từ vài năm trước. Hơn nữa, bản thân PV Power có năng lực tài chính tốt, quy mô vốn chủ sở hữu hơn 33.100 tỷ đồng, tỷ lệ nợ chỉ hơn 41%.

Không vay dài hạn cho các dự án, Tập đoàn Dabaco huy động thêm khá nhiều vốn ngắn hạn từ các ngân hàng trong quý vừa qua, nhằm bổ sung vốn lưu động. Theo báo cáo tài chính quý I, dù vừa tất toán xong 150 tỷ đồng trái phiếu, khoản vay ngắn hạn (từ kênh tín dụng và trái phiếu) của Dabaco tăng thêm hơn 700 tỷ đồng.

Tại cuộc họp cổ đông hôm 22/4, ông Nguyễn Như So, Chủ tịch HĐQT Dabaco cho biết, vốn lưu động của Công ty luôn sẵn sàng, không khó để vay thêm khi có nhu cầu mở rộng. Thậm chí, Dabaco chưa bao giờ phải vay quá 7%, kể cả khi lãi suất trên thị trường tăng cao.

Dù vậy, cái khó của Dabaco ở thời điểm hiện tại nằm ở thị trường tiêu thụ. Ảnh hưởng từ dịch bệnh, sức mua giảm, giá bán duy trì ở mức thấp trong thời gian dài là những nguyên nhân khiến hoạt động kinh doanh của Dabaco lỗ kỷ lục hơn 320 tỷ đồng trong quý đầu năm nay. Nguồn vốn ngắn hạn sẽ giúp doanh nghiệp giải quyết những khó khăn trước mắt.

Trên thực tế, những tháng gần đây, thanh khoản của hệ thống ngân hàng khá dồi dào. Nhiều “ông chủ” doanh nghiệp chia sẻ, họ nhận được nhiều lời gợi ý cho vay từ các nhà băng.

Đơn cử, Công ty cổ phần Chứng khoán Sài Gòn - Hà Nội (SHS) cho biết, phía ngân hàng sẵn sàng giải ngân thêm. Tuy nhiên, theo ông Vũ Đức Tiến, Tổng giám đốc SHS, khoảng thời gian này là lúc SHS buộc phải quan sát và đánh giá nghiêm túc về thị trường. Nếu nhận tiền về mà đầu tư không đúng chỗ sẽ gây ra hậu quả khôn lường.

… kẻ khó

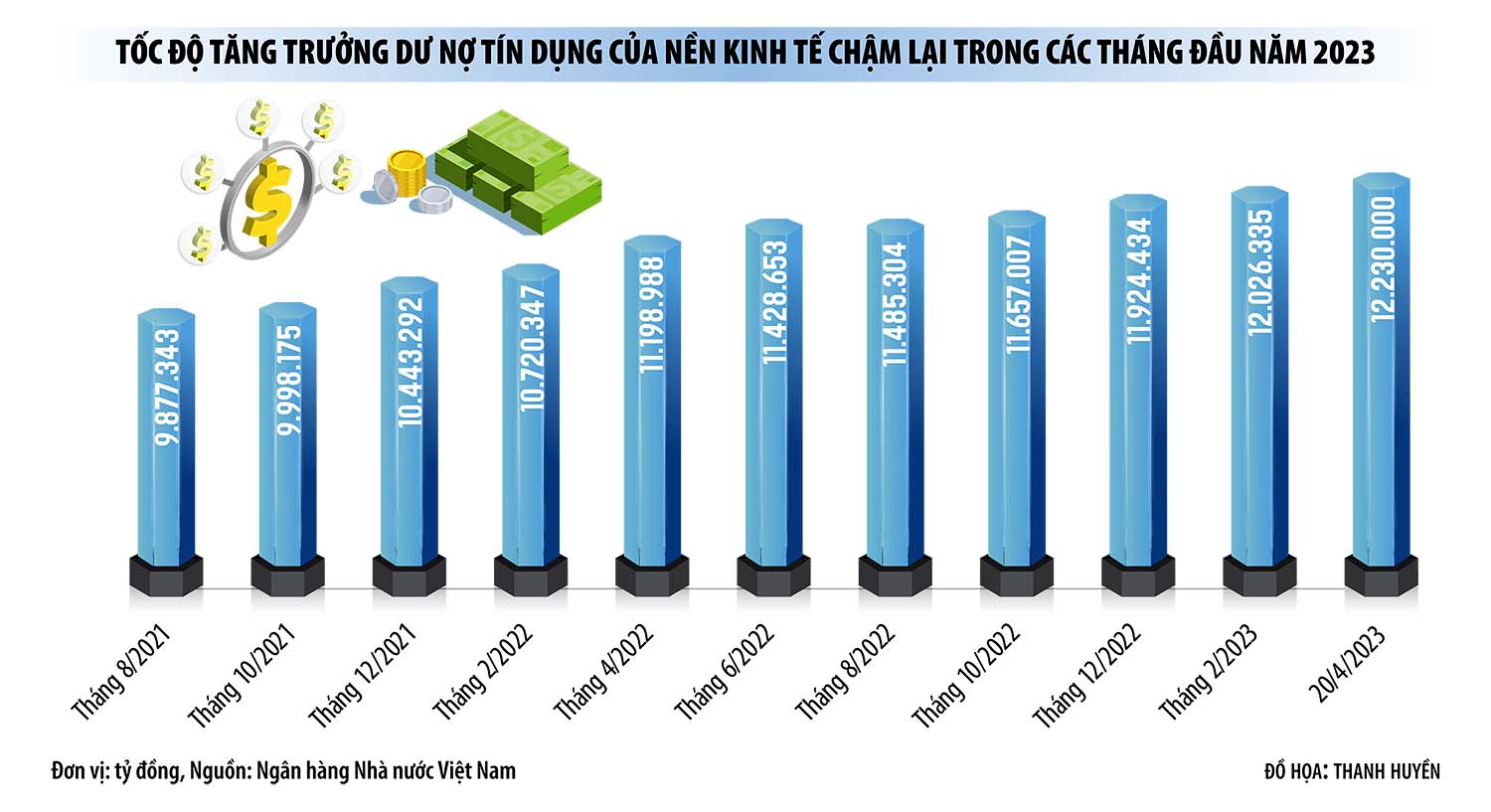

Trạng thái dè dặt của bên đi vay đã phản ánh phần nào “bức tranh” tăng trưởng tín dụng 4 tháng đầu năm. Tính đến ngày 20/4/2023, tăng trưởng tín dụng đạt 2,57%, chỉ bằng 1/3 so với cùng kỳ năm trước (6,46%).

Nhiều ngân hàng ở trong tình trạng muốn cho vay, mà không được. Khả năng hấp thụ vốn yếu của nền kinh tế là nguyên nhân khiến tăng trưởng tín dụng thấp, thậm chí chững lại ở một số mảng, dù hệ thống ngân hàng không thiếu vốn.

Bên cạnh đó, tăng trưởng tín dụng gặp lực cản còn bởi một số nhóm khách hàng có nhu cầu, nhưng chưa đáp ứng điều kiện vay vốn, còn vướng mắc về thủ tục pháp lý, hoặc ở trong những nhóm ngành đang gặp nhiều khó khăn.

Báo cáo Chỉ số Năng lực cạnh tranh cấp tỉnh (PCI) năm 2022 cho thấy, tiếp cận tín dụng được đánh giá là vấn đề khó khăn lớn nhất mà doanh nghiệp gặp phải trong hoạt động sản xuất, kinh doanh năm vừa qua (55,6%), vượt cả vấn đề tìm kiếm khách hàng (55,1%).

Cuộc khảo sát được thực hiện trong khuôn khổ báo cáo này cũng chỉ ra, tỷ lệ doanh nghiệp đang có khoản vay từ các ngân hàng giảm từ 35,4% (năm 2021) xuống còn 17,8% (năm 2022). Đáng chú ý, 12,5% doanh nghiệp phải chuyển sang vay “tín dụng đen”, gấp hơn 3 lần năm trước.

Bước sang năm 2023, tình hình còn khó khăn hơn. Theo phản ánh từ Hiệp hội Doanh nghiệp TP.HCM, khó khăn phổ biến trong hoạt động kinh doanh quý đầu năm của doanh nghiệp tại đầu tàu kinh tế này đến từ việc thiếu hụt dòng tiền, không tiếp cận được vốn vay; nhiều doanh nghiệp không được giải ngân, bị chuyển nhóm nợ xấu...

Không riêng bất động sản gặp khó vì thị trường, ở những lĩnh vực đang chịu ảnh hưởng trực tiếp bởi tình trạng sụt giảm đơn hàng xuất khẩu như da giày, dệt may, nhiều doanh nghiệp đối diện tình trạng tồn dư lớn cả nguyên liệu đầu vào và thành phẩm đầu ra, lại thêm nhiều khoản vay sắp đến hạn, bài toán dòng tiền vô cùng nan giải.

Tại một hội nghị do Ngân hàng Nhà nước chủ trì vào cuối tháng 4, Phó thống đốc Đào Minh Tú cũng thẳng thắn nêu những phản ánh của doanh nghiệp về vấn đề tiếp cận vốn tín dụng.

Theo đó, có trường hợp, doanh nghiệp bị giảm hạn mức tín dụng do việc định giá lại tài sản dẫn đến giá trị tài sản đảm bảo giảm, hoặc phải bổ sung tài sản đảm bảo để được giữ hạn mức ban đầu. Có trường hợp, ngân hàng yêu cầu doanh nghiệp trả nợ trước hạn, trả hết nợ khoản vay cũ, thì mới được vay vốn mới; hoặc tăng thủ tục, xét duyệt tín dụng chặt chẽ hơn.

Chọn mặt gửi… vốn

Bức tranh tiếp cận vốn tín dụng vẫn luôn có sự phân hóa. Từ phía bên cho vay, dễ hiểu khi hoạt động quản trị rủi ro được chú trọng hơn trong giai đoạn này, khi nguy cơ nợ xấu dềnh lên vẫn chực chờ và việc đảm bảo thanh khoản, quản lý dòng tiền tốt là ưu tiên.

Nhìn sang thị trường trái phiếu chính phủ, ngoài ảnh hưởng từ xu hướng giảm của mặt bằng lãi suất, các ngân hàng cũng đang sẵn sàng vốn để cho vay, giúp kéo lãi suất xuống mức cạnh tranh hơn. Lãi suất trúng thầu trái phiếu chính phủ kỳ hạn 10 năm hôm 5/5 đã giảm còn 3,12%, thấp nhất kể từ tháng 9/2022.

Đối với hoạt động cấp tín dụng cho nền kinh tế, Thông tư số 02/2023/TT-NHNN quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn vừa ban hành ngày 23/4/2023 được xem là “cứu cánh” cho các trường hợp cận kề thời gian “nhảy” nhóm sang nợ xấu. Đây là biện pháp nhằm cấp thêm thời gian cho doanh nghiệp và cá nhân, bên đi vay có thể bảo đảm khả năng tiếp cận vốn, thúc đẩy sản xuất đầu tư, kinh doanh và tiêu dùng.

Trước Thông tư số 02/2023/TT-NHNN, biện pháp giãn, hoãn nợ từng được ban hành tại Thông tư số 01/2020/TT-NHNN để hỗ trợ doanh nghiệp trong giai đoạn chịu ảnh hưởng của dịch Covid-19.

Đầu năm nay, Nghị định số 08/2023/NĐ-CP do Chính phủ ban hành cũng đã cho phép kéo dài kỳ hạn nợ đối với trái phiếu doanh nghiệp, trở thành cơ sở giúp nhiều tổ chức phát hành đạt được thoả thuận hoãn thời hạn trả nợ với trái chủ.

Cùng là giãn thời gian trả nợ, nhưng khác Thông tư số 01/2020/TT-NHNN áp dụng trên mọi trường hợp, Ngân hàng Nhà nước trao quyền chủ động cho các ngân hàng trong việc xem xét, đánh giá khó khăn của khách hàng để quyết định việc cơ cấu lại khoản nợ vay của khách hàng. Thời gian cơ cấu lại thời hạn trả nợ do tổ chức tín dụng quyết định nhưng không vượt quá 12 tháng kể từ ngày đến hạn của số dư nợ được cơ cấu lại thời hạn trả nợ.

Trách nhiệm về quyết định cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ thuộc về ngân hàng. Các tổ chức tín dụng xem xét cơ cấu lại nợ, đồng thời, có nghĩa vụ giám sát chặt chẽ, an toàn, phòng ngừa, ngăn chặn việc lợi dụng cơ cấu lại nợ và giữ nguyên nhóm nợ để trục lợi.

Do đó, các doanh nghiệp - bên đi vay - cần chứng minh khả năng hồi phục và có phương án khả thi để chi trả nghĩa vụ nợ sau thời gian giãn hoãn. Bởi, ngân hàng sẽ “chọn mặt” để gửi… vốn. Song song với mục tiêu kinh doanh, mục tiêu quản trị rủi ro, đảm bảo thu hồi vốn là điều ngân hàng cần đồng thời hướng đến, thậm chí ưu tiên hơn trong bối cảnh hiện tại để tránh tình trạng “đứng cho vay” nhưng phải “quỳ đòi nợ” để thu hồi vốn.

Sớm chuyển trạng thái điều hành chính sách tiền tệ sang “thích ứng, nới lỏng phù hợp"

Điều hành chính sách tiền tệ còn những vấn đề nhất định khi tạo ra căng thẳng về thanh khoản và gây ra cuộc chạy đua tăng lãi suất giữa các...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam -

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh -

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu -

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế -

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích

-

1  Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh

Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh -

2  KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng

KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng -

3  [Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

4  Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

-

Bảo hiểm Toàn Cầu: Chuyển đổi toàn diện, nâng tầm trải nghiệm khách hàng

Bảo hiểm Toàn Cầu: Chuyển đổi toàn diện, nâng tầm trải nghiệm khách hàng -

Khối Khoáng sản - Hóa chất TKV duy trì ổn định hoạt động sản xuất kinh doanh

Khối Khoáng sản - Hóa chất TKV duy trì ổn định hoạt động sản xuất kinh doanh -

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số -

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế -

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank?

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank? -

Sắp có thêm không gian an cư chất lượng cao

Sắp có thêm không gian an cư chất lượng cao