Rà soát hơn 1.400 cam kết, thỏa thuận quốc tế

Rà soát hơn 1.400 cam kết, thỏa thuận quốc tế -

Rà soát hơn 1.400 cam kết, thỏa thuận quốc tế

-

Tổng Bí thư, Chủ tịch nước Tô Lâm tiếp Đại sứ các nước chào từ biệt

Tổng Bí thư, Chủ tịch nước Tô Lâm tiếp Đại sứ các nước chào từ biệt -

Khả năng và tốc độ thực thi các giải pháp sẽ quyết định kết quả tăng trưởng 6 tháng cuối năm

Khả năng và tốc độ thực thi các giải pháp sẽ quyết định kết quả tăng trưởng 6 tháng cuối năm -

TP.HCM phát động cao điểm 150 ngày đêm hoàn thành trước hạn chỉ tiêu phát triển kinh tế

TP.HCM phát động cao điểm 150 ngày đêm hoàn thành trước hạn chỉ tiêu phát triển kinh tế -

Bộ Nội vụ có 17 đơn vị quản lý Nhà nước, 4 đơn vị sự nghiệp công lập -

Quảng Trị tìm giải pháp đẩy nhanh tiến độ giải ngân các dự án ODA

Phó thủ tướng yêu cầu rà soát kỹ thêm nhóm hàng hóa dịch vụ cần nâng thuế VAT lên 11-12%

Như Chính

- 17/08/2017 08:19

Phó Thủ tướng Vương Đình Huệ vừa có ý kiến về đề xuất sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt, Luật Thuế thu nhập doanh nghiệp, Luật Thuế thu nhập cá nhân và Luật Thuế tài nguyên.

TIN LIÊN QUAN

Trong Thông báo kết luận tại cuộc họp về nội dung dự kiến sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt, Luật Thuế thu nhập doanh nghiệp, Luật Thuế thu nhập cá nhân và Luật Thuế tài nguyên (dự án Luật), Phó Thủ tướng Vương Đình Huệ yêu cầu Bộ tài chính rà soát, bổ sung về mục đích, quan điểm xây dựng dự án Luật, trong đó lưu ý phải đáp ứng, tương thích với các Luật mới được Quốc hội ban hành như Luật Hỗ trợ doanh nghiệp nhỏ và vừa, Luật Đầu tư...; định hướng sản xuất và tiêu dùng, qua đó thực hiện mục tiêu cơ cấu lại tổng thể nền kinh tế; đúng bản chất của sắc thuế, nhất quán, rõ ràng, công khai, minh bạch, dễ thực hiện, giảm thủ tục hành chính, tạo thuận lợi cho người nộp thuế và tháo gỡ khó khăn cho hoạt động sản xuất kinh doanh; phù hợp mục tiêu hội nhập kinh tế quốc tế và xu hướng phát triển; đảm bảo nguồn thu, nuôi dưỡng nguồn thu, đặc biệt trong bối cảnh các khoản thu từ hoạt động xuất nhập khẩu giảm do thực hiện các cam kết quốc tế; đảm bảo động viên ngân sách, chống xói mòn cơ sở thuế.

Cụ thể, về thuế giá trị gia tăng (VAT), Phó Thủ tướng yêu cầu Bộ Tài chính xem lại quy định không phải kê khai nộp thuế đối với mặt hàng nông sản ở khâu thương mại; rà soát kỹ thêm nhóm hàng hóa dịch vụ cần nâng lên 11-12% hoặc chuyển từ không chịu thuế giá trị gia tăng sang chịu thuế giá trị gia tăng.

Đối với thuế tiêu thụ đặc biệt, về giá tính thuế tiêu thụ đặc biệt đối với mặt hàng ô tô từ 9 chỗ ngồi trở xuống, Phó Thủ tướng yêu cầu Bộ Tài chính cần cân nhắc nghiên cứu ý kiến của Bộ Công Thương.

Về thuế thu nhập doanh nghiệp, Bộ Tài chính cần rà soát, nghiên cứu các quy định hiện hành gắn với quy định của Luật Hỗ trợ doanh nghiệp nhỏ và vừa mới được Quốc hội ban hành; quy định bù trừ thu nhập từ hoạt động chuyển nhượng bất động sản với trường hợp lỗ từ hoạt động sản xuất kinh doanh, khi xác định thu nhập chịu thuế thu nhập doanh nghiệp, cần nghiên cứu để đảm bảo minh bạch, không ảnh hưởng tới thu ngân sách của địa phương. Đối với trường hợp doanh nghiệp nhà nước và doanh nghiệp có vốn nhà nước, đa số bất động sản thuộc sở hữu nhà nước, Bộ Tài chính nghiên cứu kỹ xem việc bù trừ có làm mất tài sản của nhà nước không? Phân bổ thuế thu nhập doanh nghiệp phù hợp với bản chất theo hướng tập trung; ưu đãi thuế thu nhập doanh nghiệp gắn với thực tiễn và lĩnh vực ưu tiên.

Phó Thủ tướng cũng đồng ý với các nội dụng đề xuất của Bộ Tài chính về thuế thu nhập cá nhân.

Về thuế tài nguyên, Phó Thủ tướng yêu cầu Bộ Tài chính cần nghiên cứu tiếp thu ý kiến Bộ Tài nguyên và Môi trường, Bộ Công Thương.

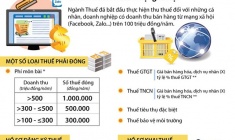

[Infographic] Cách tính thuế và kê khai thuế khi kinh doanh trên mạng xã hội

Ngành Thuế đã bắt đầu thực hiện thu thuế đối với những cá nhân, doanh nghiệp có doanh thu bán hàng từ mạng xã hội như Facebook, Zalo... đạt...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Bộ Nội vụ có 17 đơn vị quản lý Nhà nước, 4 đơn vị sự nghiệp công lập -

Quảng Trị tìm giải pháp đẩy nhanh tiến độ giải ngân các dự án ODA -

Liên danh Chengda - BPE là nhà thầu EPC Dự án mở rộng Lọc dầu Dung Quất -

Quảng Ninh thông qua 24 nghị quyết, bổ sung động lực hoàn thành mục tiêu tăng trưởng -

Quyết tâm giải ngân 100% vốn ngân sách trung ương cho các Chương trình mục tiêu quốc gia -

Bắc Ninh cần chuyển vị thế từ "cứ điểm sản xuất" thành trung tâm công nghiệp công nghệ cao -

Con đường ngắn nhất để phát triển tổng thể đất nước

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Quỹ Prudence ra mắt Levela - nền tảng giáo dục tài chính miễn phí

Quỹ Prudence ra mắt Levela - nền tảng giáo dục tài chính miễn phí -

Đầu tư bổ sung vốn điều lệ cho Agribank - Tăng cường vai trò ngân hàng chủ lực phát triển “Tam nông” và nền kinh tế

Đầu tư bổ sung vốn điều lệ cho Agribank - Tăng cường vai trò ngân hàng chủ lực phát triển “Tam nông” và nền kinh tế -

VINATOM - Nửa thế kỷ tiên phong và khát vọng vươn tầm trong kỷ nguyên mới

VINATOM - Nửa thế kỷ tiên phong và khát vọng vươn tầm trong kỷ nguyên mới -

Rita Võ tăng tốc mở rộng đầu tư và sản xuất đa ngành

Rita Võ tăng tốc mở rộng đầu tư và sản xuất đa ngành -

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026 -

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư