Diễn đàn Tài chính Việt Nam 2026 quy tụ nhiều chuyên gia quốc tế và nhà đầu tư

Diễn đàn Tài chính Việt Nam 2026 quy tụ nhiều chuyên gia quốc tế và nhà đầu tư -

Diễn đàn Tài chính Việt Nam 2026 quy tụ nhiều chuyên gia quốc tế và nhà đầu tư

-

Petrosetco chuẩn bị phát hành 48 triệu cổ phiếu trả cổ tức và cổ phiếu thưởng

Petrosetco chuẩn bị phát hành 48 triệu cổ phiếu trả cổ tức và cổ phiếu thưởng -

Đơn giản hoá thủ tục, bổ sung cơ chế sandbox trong sửa Luật Chứng khoán

Đơn giản hoá thủ tục, bổ sung cơ chế sandbox trong sửa Luật Chứng khoán -

Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm

Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm -

NRC muốn bán hết vốn tại DKTK Thuận An với giá tối thiểu 152 tỷ đồng -

Đà Nẵng khơi thông dòng vốn quốc tế vào Trung tâm tài chính quốc tế

Dịch vụ tiền di động (Mobile Money): Miếng bánh nào cho kẻ đến sau

Thùy Liên

- 23/06/2020 07:59

Nhiều người cho rằng, Mobile Money sẽ là đối thủ đáng gờm của ngân hàng, ví điện tử. Thực tế, Mobile Money có “nguy hiểm” như vậy?

TIN LIÊN QUAN

|

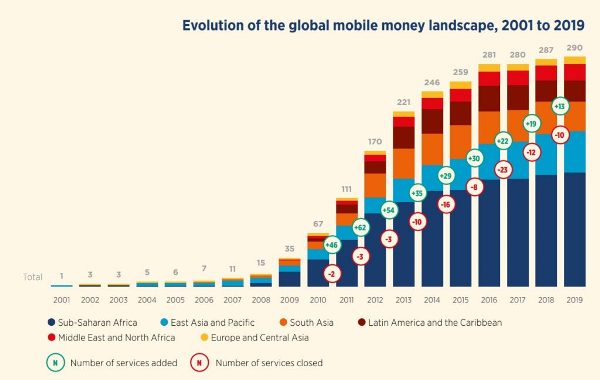

| Sự phát triển của Mobile Money trên toàn cầu từ khi xuất hiện đến năm 2019. Nguồn: Báo cáo của GSMA |

Gia nhập thị trường khi hệ thống ngân hàng đã lớn mạnh, sắp được trang bị thêm hệ thống “chân rết” ngân hàng đại lý khổng lồ, các ví điện tử lớn cũng đã giành được chỗ đứng, Mobile Money sẽ phải chật vật để tìm miếng bánh cho mình.

Tân binh đã quá chậm chân?

Có thể trong vòng một tháng tới, Mobile Money sẽ chính thức được cấp phép ở nước ta. Việc các ông lớn công nghệ (Big Tech), nhất là các đại gia viễn thông tham gia thị trường tài chính không còn là xu hướng mới. Nhiều người cho rằng, Mobile Money sẽ là đối thủ đáng gờm của ngân hàng, ví điện tử. Thực tế, Mobile Money có “nguy hiểm” như vậy?

Trao đổi với phóng viên Báo Đầu tư, ông Nguyễn Hòa Bình, Chủ tịch Tập đoàn NextTech cho rằng, trên thế giới, các nước phát triển mạnh về Mobile Money đều là các nước chậm phát triển, mạng lưới ngân hàng kém phát triển, tỷ lệ người dân có tài khoản ngân hàng thấp. Tuy nhiên, ở Việt Nam, mạng lưới ngân hàng phát triển khá mạnh, hơn 60% dân số đã có tài khoản ngân hàng, nên Mobile Money sẽ phải chật vật để cạnh tranh.

“Tính thời điểm rất quan trọng. Mobile Money phát triển ở một số quốc gia, nhưng họ đã phát triển mô hình này cả chục năm nay rồi. Còn ở Việt Nam, Mobile Money chưa ra đời, trong khi hệ thống ngân hàng đã phát triển khá tốt và đang tiếp tục mở rộng. Tới đây, nếu hệ thống ngân hàng đại lý được cấp phép, mạng lưới chân rết của ngân hàng sẽ mở rộng hơn nữa. Cá nhân tôi cho rằng, sự ra đời của Mobile Money thời điểm này là quá muộn”, ông Bình nhận định.

Trong khi đó, lãnh đạo một ngân hàng thương mại cũng cho rằng, Mobile Money chỉ là “bình mới rượu cũ”, bản chất không khác ví điện tử bao nhiêu, thậm chí hạn mức thanh toán còn thấp hơn ví điện tử, nên khó tạo ra một cơn sốt về thanh toán.

Điểm khác của Mobile Money với ví điện tử là không phải liên kết với ngân hàng. Tuy nhiên, theo Dự thảo Đề án Mobile Money, người dân không thể nạp thẻ cào vào tài khoản Mobile Money, mà phải nạp từ tài khoản ngân hàng hoặc tại các điểm giao dịch của nhà mạng. Hơn nữa, Mobile Money cũng chỉ được sử dụng để chuyển tiền và thanh toán các hóa đơn giá trị nhỏ. Như vậy, về bản chất, Mobile Money không khác nhiều về ví điện tử, trong khi hầu hết các nhà mạng hiện nay đều đã có ví điện tử, nhưng không thể phát triển mạnh.

Cùng với việc cấp phép cho Mobile Money, ngay trong năm 2020, Ngân hàng Nhà nước (NHNN) cũng sẽ hướng dẫn về dịch vụ ngân hàng đại lý. Theo đó, ngân hàng được giao cho đại lý (có thể là các trạm xăng, cửa hàng bán lẻ, thậm chí các công ty fintech…) cung ứng một phần các dịch vụ như thanh toán, nộp và rút tiền mặt, thanh toán hóa đơn… Các đại lý này sẽ giúp ngân hàng phủ sóng các khoảng trống thị trường, đưa dịch vụ tài chính tới những người dân vốn trước đây chưa có tài khoản ngân hàng, nhất là người dân ở vùng sâu, vùng xa…, mà không cần mở rộng chi nhánh.

NHNN cũng đang hướng dẫn các ngân hàng áp dụng xác thực từ xa (eKYC). Quy định này giúp ngân hàng tiếp cận mọi khách hàng trên môi trường số, mà không bị hạn chế bởi rào cản địa lý. Như vậy, độ phủ của ngân hàng càng ngày càng tăng. Tham gia lĩnh vực này, Mobile Money rõ ràng sẽ phải cạnh tranh quyết liệt.

Ông Nguyễn Sơn Hải, Phó tổng giám đốc Tổng công ty Truyền thông VNPT-Media thừa nhận, tại một số nước châu Phi hay Đông Nam Á như Myanmar, dịch vụ Mobile Money phát triển do số lượng người dân có tài khoản ngân hàng thấp. Tuy nhiên, tại Việt Nam, hệ thống ngân hàng, ví điện tử phát triển rất mạnh, nên dư địa cho Mobile Money không còn nhiều.

Ngân hàng, ví điện tử, Mobile Money phân chia thị phần

Mobile Money được nhận định là đối thủ đáng gờm của ví điện tử. Tuy nhiên, hiện số lượng ví điện tử ở Việt Nam khá lớn, nhiều ví điện tử đã chiếm lĩnh thị trường ngách khá tốt như Momo, Moca, Payoo, MoMo, Senpay, Airpay, Zalopay, Vimo… Thậm chí, một số ví điện tử còn sở hữu lượng khách hàng lớn hơn các nhà băng lớn, như Momo đến cuối năm ngoái đã sở hữu 13 triệu khách hàng.

Bên cạnh đó, đa phần ví điện tử lớn hiện nay đều gắn với một hệ sinh thái riêng. Ví dụ, ví điện tử Moca gắn liền với hệ sinh thái của Grab, ví điện tử Nextpay gắn với hệ sinh thái của Tập đoàn NextTech, ví điện tử Airpay, Senpay gắn liền với sàn thương mại điện tử Shopee, Sendo… Chính vì vậy, Mobile Money sẽ không dễ “cướp” khách hàng của các ví điện tử.

Nói như vậy không có nghĩa, đất sống của Mobile Money không còn. Gần 40% dân số chưa có tài khoản ngân hàng, đặc biệt ở vùng sâu, vùng xa, hơn 90% giao dịch giá trị nhỏ dưới 100.000 đồng hiện vẫn dùng tiền mặt, đây chính là dư địa lớn cho Mobile Money. Dĩ nhiên, Mobile Money có bùng nổ được hay không phụ thuộc rất lớn vào tính tiện ích, chất lượng dịch vụ, hệ sinh thái, cũng như tính an toàn mà mô hình này mang lại.

Trong trường hợp Mobile Money thành công ở thị trường ngách này (giao dịch có giá trị nhỏ, thị trường nông thôn), thì miếng bánh thị phần sẽ được phân chia rõ rệt, chứ không cạnh tranh trực tiếp lẫn nhau.

Đại diện nhiều ví điện tử nhận định, giai đoạn trước mắt, Mobile Money chưa phải là đối thủ đáng gờm, thị phần được phân chia khá rõ ràng và có tính bổ sung nhau. Tất nhiên, một khi phát triển mạnh và được chấp thuận cung cấp thêm một số dịch vụ mới như: bảo hiểm, gửi tiết kiệm, cấp tín dụng nhỏ…, áp lực cạnh tranh của Mobile Money với các đối thủ sẽ lớn hơn.

Theo TS. Cấn Văn Lực, chuyên gia ngân hàng, Mobile Money ra đời sẽ không ảnh hưởng nhiều đến ví điện tử và ngân hàng, bởi phân khúc khách hàng của 3 mô hình này khác nhau. Đối tượng của Mobile Money tập trung vào khách hàng vùng sâu, vùng xa, nông thôn, chi tiêu nhỏ lẻ - những đối tượng mà ngân hàng và ví điện tử không “sờ” tới.

Đối tượng của Mobile Money tập trung vào khách hàng vùng sâu, vùng xa, nông thôn, chi tiêu nhỏ lẻ - những đối tượng mà ngân hàng và ví điện tử không ‘sờ’ tới.

Đối tượng của Mobile Money tập trung vào khách hàng vùng sâu, vùng xa, nông thôn, chi tiêu nhỏ lẻ - những đối tượng mà ngân hàng và ví điện tử không ‘sờ’ tới.

Vị chuyên gia này cho rằng, dư địa của Mobile Money ở Việt Nam rất lớn, song điều này không có nghĩa là tỷ lệ thanh toán qua Mobile Money sẽ bùng nổ. Sắp tới, Mobile Money cũng chỉ mới được triển khai thí điểm, chứ chưa làm rầm rộ. “Về cơ bản, Mobile Money ra đời sẽ có cạnh tranh với ngân hàng và ví điện tử, nhưng trên tinh thần vừa hợp tác, vừa cạnh tranh, trong đó việc hợp tác phát triển dịch vụ sẽ nhiều hơn”, TS. Cấn Văn Lực nhận định.

Ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán (NHNN) cũng khẳng định, Mobile Money được cấp phép không có nghĩa là nhà mạng được tự động mở tài khoản Mobile Money cho khách hàng, do đó không có nghĩa, khi được triển khai dịch vụ Mobile Money, sau một đêm, nhà mạng có hàng triệu tài khoản khách hàng đăng ký.

Về cơ bản, sự bổ sung của Mobile Money là rất cần thiết để bù đắp khoảng trống thanh toán không dùng tiền mặt ở địa bàn nông thôn, vùng sâu, vùng xa. Ngoài ra, Mobile Money xuất hiện sẽ giáo dục thị trường, tạo lập thói quen thanh toán không dùng tiền mặt…, cũng chính là tạo lớp khách hàng tương lai cho ngân hàng, ví điện tử.

Tham gia thị trường thanh toán, nhà mạng sẽ phải chấp nhận lỗ?

Trong bối cảnh các nguồn thu truyền thống đã chững lại, Mobile Money mở ra triển vọng mới cho các nhà mạng. Đây cũng là lý do các hãng viễn thông rất sốt ruột chờ được cấp giấy phép. Thế nhưng, theo nhiều fintech, lĩnh vực thanh toán không hề “dễ ăn”.

“Cũng như các ví điện tử, khi triển khai Mobile Money, nhà mạng được lợi từ việc thu phí giao dịch người dùng và các merchant (bên bán hàng, cung cấp dịch vụ). Tuy nhiên, lợi nhuận biên từ lĩnh vực này rất thấp, chỉ khoảng 0,5%, trong khi lại phải chi khuyến mãi rất lớn để tạo lập thói quen thanh toán của người dùng. Vì vậy, trong giai đoạn đầu triển khai, nhà mạng có khả năng sẽ lỗ giống như các ví điện tử”, Tổng giám đốc một ví điện tử cho hay.

Nhóm phân tích của Công ty Chứng khoán BSC cho rằng, chỉ khi mở rộng lượng khách hàng đến quy mô nhất định, nhà mạng mới có thể lãi từ Mobile Money. Theo nghiên cứu của McKinsey, để nhà mạng hòa vốn, giá trị giao dịch của Mobile Money mỗi năm phải lên tới 2-3 tỷ USD, tương đương doanh thu toàn hệ thống khoảng 20-30 triệu USD (460- 690 tỷ đồng) và thời gian hòa vốn khoảng 3 năm.

Với số lượng 126 triệu thuê bao sẵn có hiện nay, Mobile Money của Việt Nam có thể đạt được doanh số giao dịch như trên. Tuy nhiên, ngay cả trong trường hợp doanh thu hàng trăm tỷ đồng, nhà mạng cũng chưa thể sớm có lãi.

Mặc dù hệ thống hạ tầng đã sẵn có, không phải đầu tư nhiều, song chi phí marketing sẽ rất lớn. Bởi để mở rộng mạng lưới điểm chấp nhận thanh toán, tăng tài khoản người dùng, các hãng viễn thông sẽ phải mạnh tay chi khuyến mãi, chi hoa hồng đại lý. Thực tế, rất nhiều ví điện tử tại Việt Nam phải chấp nhận lỗ nhiều năm mà vẫn chưa có lãi.

Rõ ràng, khó khăn giai đoạn đầu khi ra mắt của Mobile Money - giống như các fintech khác - là rất lớn. Thế nhưng, nếu không có Mobile Money, cơ hội để thúc đẩy tài chính toàn diện càng khó khăn. Với tiềm lực tài chính hùng mạnh, rất có thể, các nhà mạng sẽ lập lại kỳ tích phủ sóng Mobile Money, giống như đã từng biến dịch vụ viễn thông từ dịch vụ đắt đỏ, chỉ giành cho nhà giàu, trở thành một trong những dịch vụ phổ cập nhất Việt Nam.

Ngân hàng Nhà nước muốn Bộ Thông tin và Truyền thông quản Mobile Money

Bộ Thông tin và Truyền thông (TT&TT) muốn Thủ tướng giao Ngân hàng Nhà nước quản lý Mobile Money, trong khi NHNN đã đề xuất Thủ tướng giao nhiệm...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

NRC muốn bán hết vốn tại DKTK Thuận An với giá tối thiểu 152 tỷ đồng -

Đà Nẵng khơi thông dòng vốn quốc tế vào Trung tâm tài chính quốc tế -

Techcombank tái định nghĩa ngân hàng bằng AI: Từ công nghệ đến lợi thế cạnh tranh dài hạn -

Năm 2030: Phấn đấu ít nhất 30% người trưởng thành gửi tiết kiệm tại các tổ chức tín dụng -

HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững -

Chứng khoán phiên 29/6: Bên tăng chiếm ưu thế, cổ phiếu ngân hàng tăng tốc -

Tổng giám đốc Chứng khoán VIX xin từ nhiệm ngay sau cuộc họp ĐHĐCĐ thường niên

-

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh -

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng -

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm -

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026 -

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam -

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao