Ngân hàng mạnh tay trích lập dự phòng kiểm soát nợ xấu tăng

Ngân hàng mạnh tay trích lập dự phòng kiểm soát nợ xấu tăng -

Ngân hàng mạnh tay trích lập dự phòng kiểm soát nợ xấu tăng

-

Ngân hàng Nhà nước chỉ đạo cấp tín dụng cho 18 dự án hạ tầng quy mô lớn, trọng điểm

Ngân hàng Nhà nước chỉ đạo cấp tín dụng cho 18 dự án hạ tầng quy mô lớn, trọng điểm -

EVNGENCO3: Sản lượng điện đạt 15,3 tỷ kWh sau 6 tháng 2026

EVNGENCO3: Sản lượng điện đạt 15,3 tỷ kWh sau 6 tháng 2026 -

Chứng khoán phiên 3/8: VN-Index khởi động tháng 8 tích cực, tăng hơn 27 điểm

Chứng khoán phiên 3/8: VN-Index khởi động tháng 8 tích cực, tăng hơn 27 điểm -

Ngân hàng vươn lên dẫn đầu thị trường trái phiếu tháng 7 -

Lợi nhuận 4 ngân hàng có vốn Nhà nước tăng mạnh trong nửa đầu năm 2026

Ngân hàng lớn khỏe lên vì bất động sản, ngân hàng nhỏ đuối sức vì huy động vốn

Thùy Liên

- 19/08/2025 16:27

Dự báo, cạnh tranh huy động sẽ tăng mạnh trong nửa cuối năm, gây áp lực lên ngân hàng nhỏ. Trong khi đó, các ngân hàng lớn và nhóm big 4 sẽ tiếp tục dẫn dắt phục hồi, một phần nhờ hưởng lợi từ thị trường bất động sản.

TIN LIÊN QUAN

|

| Ảnh minh họa. |

Ngân hàng lớn hưởng lợi nhờ bất động sản phục hồi

Báo cáo cập nhật ngành ngân hàng mới đây của các chuyên gia phân tích VIS Rating cho thấy, trong nửa đầu năm 2025, chất lượng tín dụng tại các ngân hàng lớn cải thiện khi tỷ lệ nợ xấu toàn ngành giảm còn 2,3%.

Các “ông lớn” như ACB, VietinBank, VPBank, MB ghi nhận nợ quá hạn giảm, chủ yếu nhờ thị trường bất động sản khởi sắc và nhiều vướng mắc pháp lý được tháo gỡ. Nhờ đó, lợi nhuận trên tài sản (ROAA) của nhóm này tăng, năng lực chống chịu rủi ro cũng được củng cố.

Tính đến hết quý II/2025, có tới 16/27 ngân hàng cải thiện NIM nhờ tăng cho vay bất động sản và xây dựng có lợi suất cao (ví dụ SHB, HDBank, Techcombank). Các ngân hàng big 4 và một số ngân hàng tư nhân như VPBank, SHB hưởng lợi nhờ chi phí tín dụng thấp và thu hồi nợ mạnh.

Ngược lại, các ngân hàng nhỏ vẫn “đuối sức” khi chi phí huy động tăng vì cạnh tranh gay gắt, trong khi phải trích lập dự phòng lớn. Một số ngân hàng như ABBank, NCB, KienLongBank cải thiện nhờ thu hồi nợ tốt, song không ít ngân hàng khác như Bản Việt, Sài Gòn Công thương, Việt Á… tiếp tục suy giảm lợi nhuận.

Vốn và thanh khoản: điểm nghẽn ở nhóm tầm trung và nhỏ

Tính đến hết quý II/2025, tỷ lệ bao phủ nợ xấu toàn ngành giữ ở mức 80%, trong đó các ngân hàng lớn như MBB, VPB có cải thiện đáng kể. Ngược lại, nhiều ngân hàng tầm trung (TPB, LPB, VIB) bị bào mòn vốn do chi trả cổ tức tiền mặt cao.

Thanh khoản cũng là thách thức khi tín dụng đang tăng cao hơn huy động, tỷ lệ cho vay/huy động (LDR) toàn ngành tăng lên 109%. Các ngân hàng lớn chủ động phát hành trái phiếu dài hạn và vay quốc tế để cân đối, trong khi các ngân hàng nhỏ lại dễ tổn thương, đặc biệt khi chịu áp lực rút tiền gửi.

VIS Rating dự báo, nửa cuối năm 2025, lợi nhuận toàn ngành sẽ tiếp tục phục hồi ổn định.

Trong đó, nhóm các ngân hàng lớn và quốc doanh tiếp tục dẫn dắt phục hồi, hưởng lợi từ bất động sản hồi phục và chính sách hỗ trợ. Riêng các ngân hàng nhỏ tiếp tục chịu áp lực thanh khoản, chi phí vốn tăng cao, lợi nhuận khó đồng đều.

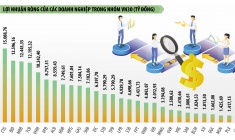

Doanh nghiệp “đầu tàu” bứt tốc lợi nhuận, top đầu gọi tên các ngân hàng

Quý II/2025 và 6 tháng đầu năm 2025 chứng kiến sự hồi phục rõ nét của các doanh nghiệp trên thị trường, thể hiện ở mức tăng trưởng lợi...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Lợi nhuận 4 ngân hàng có vốn Nhà nước tăng mạnh trong nửa đầu năm 2026 -

Quốc Cường Gia Lai thoát lỗ nhờ bán nhà máy thuỷ điện -

So găng big 4 ngân hàng: Vietcombank trả lương cao nhất; Agribank huy động vốn nhiều nhất; BIDV dẫn đầu cho vay -

"Ngôi sao hy vọng" tháng 8 trên thị trường chứng khoán -

Giá vàng hôm nay: Vàng bất động, giới phân tích bất đồng, chia làm 3 phe -

Góc nhìn TTCK tuần 3/8-7/8: VN-Index cần thêm sự đồng thuận để củng cố đà hồi phục -

SACOMBANK lợi nhuận trước thuế đạt 2.030 tỷ đồng, giảm 44,5% do dự phòng tăng cao

-

ILaby Baby - Hành trình đồng hành cùng con từ những tháng đầu đời

ILaby Baby - Hành trình đồng hành cùng con từ những tháng đầu đời -

Hansgrohe 125 tuổi tái khẳng định cam kết dài hạn tại thị trường Việt Nam

Hansgrohe 125 tuổi tái khẳng định cam kết dài hạn tại thị trường Việt Nam -

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong -

Amalga ra mắt tại Việt Nam, thúc đẩy chuyển đổi số trong ngành y tế

Amalga ra mắt tại Việt Nam, thúc đẩy chuyển đổi số trong ngành y tế -

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch -

Dai-ichi Life Việt Nam triển khai chương trình khuyến mại “20 năm đồng hành bảo vệ triệu yêu thương”

Dai-ichi Life Việt Nam triển khai chương trình khuyến mại “20 năm đồng hành bảo vệ triệu yêu thương”