Sửa đổi, hoàn thiện quy định các hoạt động đăng ký, bù trừ, thanh toán chứng khoán

Sửa đổi, hoàn thiện quy định các hoạt động đăng ký, bù trừ, thanh toán chứng khoán -

Sửa đổi, hoàn thiện quy định các hoạt động đăng ký, bù trừ, thanh toán chứng khoán

-

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng 2026

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng 2026 -

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc -

Chứng khoán phiên 9/7: Dòng tiền yếu, cổ phiếu ngân hàng gây áp lực

Chứng khoán phiên 9/7: Dòng tiền yếu, cổ phiếu ngân hàng gây áp lực -

KIDO chuẩn bị mua một doanh nghiệp chưa đầy 1 tháng tuổi -

Roadshow F88: Cổ phiếu "đắt hàng" ngay khi chào bán ra công chúng, chuyên gia nhận định về giá

Siết tín dụng khó chặn đầu cơ bất động sản

Hà Tâm

- 02/10/2024 09:08

Theo các chuyên gia, nếu nguồn cung nhà không được cải thiện, việc áp dụng thuế cao hay siết dòng vốn tín dụng chảy vào bất động sản thứ hai sẽ không chặn được đầu cơ bất động sản, ngược lại càng khiến giá nhà tiếp tục tăng cao.

TIN LIÊN QUAN

|

| Nhà nước cần có chính sách nới lỏng tín dụng với người mua nhà lần đầu, thiết lập cơ chế tín dụng ưu tiên cho các dự án nhà ở xã hội, nhà ở vừa túi tiền… |

Khó ngăn tín dụng chảy vào bất động sản “sân sau”

Mới đây, Hội Môi giới bất động sản Việt Nam (VARS) kiến nghị thắt chặt chính sách tín dụng với người đầu cơ để chặn bong bóng giá bất động sản. Theo đó, để giảm số lượng người vay vốn với mục đích đầu cơ hoặc sử dụng đòn bẩy quá cao, VARS đề nghị các tổ chức tín dụng điều chỉnh giảm hạn mức cho vay thông qua việc điều chỉnh tỷ lệ cho vay trên giá trị tài sản, yêu cầu tỷ lệ thanh toán bằng vốn tự có cao hơn, hoặc áp dụng mức lãi suất cao hơn với những người mua nhà thứ hai trở lên.

Bên cạnh đó, Chính phủ có thể áp đặt các quy định về việc kiểm soát chất lượng tín dụng, yêu cầu các ngân hàng phải báo cáo chi tiết hơn về các khoản vay liên quan đến bất động sản, từ đó tăng cường giám sát rủi ro. Ngoài ra, Nhà nước cần có chính sách nới lỏng tín dụng với người mua nhà lần đầu, thiết lập cơ chế tín dụng ưu tiên cho các dự án nhà ở xã hội, nhà ở vừa túi tiền…

Đề xuất trên không phải không có cơ sở. Theo GS-TS. Hoàng Văn Cường, Ủy viên Ủy ban Tài chính - Ngân sách của Quốc hội, hiện nay, những người mua nhà vay 50 - 70% giá trị tài sản chủ yếu là mua để đầu cơ (mua chờ tăng giá để bán), không phải dùng để ở. Vì vậy, kiểm soát cho vay mua nhà của ngân hàng để hạn chế đầu cơ là cần thiết. Thực tế, nhiều nước trên thế giới cũng đưa ra những quy định về lãi suất, thuế… với cho vay tiêu dùng bất động sản từ căn thứ hai trở lên để ngăn đầu cơ.

Chẳng hạn, cách đây 7 năm, Trung Quốc đưa ra các quy định nghiêm ngặt về sở hữu căn nhà thứ hai như yêu cầu người mua phải đặt 60 - 85% giá trị căn hộ (đến căn thứ ba phải đặt cọc 100%); bất kỳ ai mua nhà đều phải nắm giữ tài sản ít nhất ba năm rưỡi, một số địa phương áp trần tín dụng vay mua nhà, nâng lãi suất đối với các khoản vay mua nhà và thắt chặt các quy định về thế chấp…

Tại Singapore, nhằm kiểm soát tình trạng đầu cơ và ngăn ngừa bong bóng bất động sản, Chính phủ nước này đã tăng tỷ lệ đặt cọc tối thiểu khi vay mua bất động sản với người mua từ căn thứ hai trở lên. Đồng thời, Singapore cũng giới hạn thời gian vay mua nhà kết hợp với chính sách tín dụng thắt chặt.

Thực tế, ở Việt Nam, Ngân hàng Nhà nước (NHNN) nhiều lần khẳng định, không khuyến khích các ngân hàng cho vay bất động sản cao cấp, mà chủ yếu khuyến khích cho vay phân khúc nhà ở hợp túi tiền, nhà ở xã hội, phục vụ nhu cầu ở thực. Tuy nhiên, hiện nay, phân khúc nhà ở phù hợp túi tiền gần như “bốc hơi” khỏi thị trường. Bên cạnh đó, hầu hết các dự án nhà ở trên thị trường đều thuộc “sân sau” hoặc có mối quan hệ mật thiết với các ông chủ nhà băng. Chính vì vậy, việc siết tín dụng chảy vào các dự án nhà ở - chủ yếu là cao cấp - là bất khả thi.

|

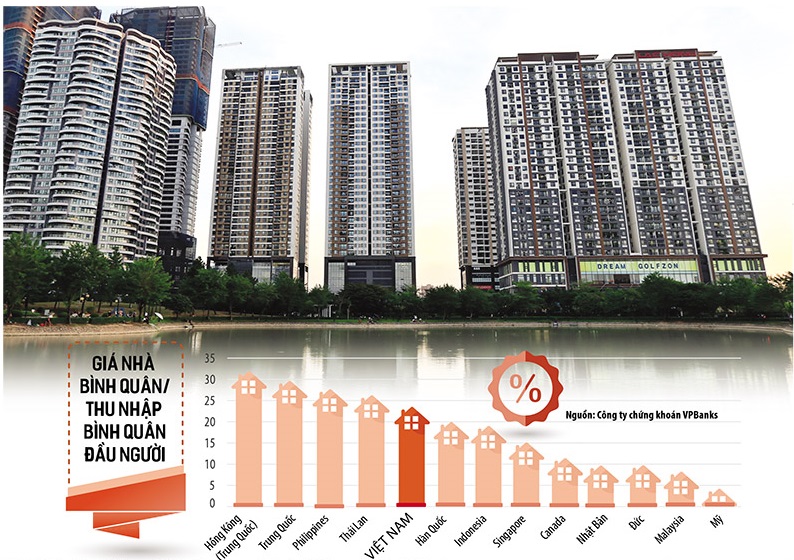

| Tỷ lệ giá nhà ở trên thu nhập của người dân Việt Nam tăng cao và đang ở mức khá cao so với nhiều nền kinh tế. Ảnh: Đức Thanh. Đồ họa: Đan Nguyễn |

Thiếu nguồn cung, chốt chặn lãi suất - thuế đều trở thành vô nghĩa

Ngoài đề xuất siết tín dụng, tăng lãi suất cho vay với trường hợp mua nhà từ căn thứ hai trở lên, đang có đề xuất đánh thuế với trường hợp sở hữu nhiều nhà, đất nhằm hạn chế đầu cơ. Đề xuất này được Bộ Tài chính ủng hộ. Tuy vậy, trong bối cảnh nguồn cung khan hiếm như hiện nay, các chuyên gia khuyến nghị cần cẩn trọng áp dụng biện pháp tăng thuế, tăng lãi suất hay siết tín dụng với bất động sản.

Trong vòng hơn 30 năm qua, giá nhà tại Việt Nam tăng hơn 400 lần, có Dự án nhà chung cư giá gần 300 triệu đồng/m2. Nguồn cung bất động sản ngày càng khan hiếm đẩy giá nhà ở “lên trời”. Hiện chưa có chính sách hữu hiệu nào mang tới hy vọng hạ nhiệt giá nhà. Một khi chưa có nguồn cung nhà giá rẻ, vấn đề của thị trường bất động sản chưa thể được giải quyết

Trong vòng hơn 30 năm qua, giá nhà tại Việt Nam tăng hơn 400 lần, có Dự án nhà chung cư giá gần 300 triệu đồng/m2. Nguồn cung bất động sản ngày càng khan hiếm đẩy giá nhà ở “lên trời”. Hiện chưa có chính sách hữu hiệu nào mang tới hy vọng hạ nhiệt giá nhà. Một khi chưa có nguồn cung nhà giá rẻ, vấn đề của thị trường bất động sản chưa thể được giải quyết .

.

TS. Lê Xuân Nghĩa, chuyên gia kinh tế

PGS-TS. Đinh Trọng Thịnh, chuyên gia kinh tế cho rằng, một khi nguồn cung nhà ở khan hiếm, người mua sẵn sàng chấp nhận thuế, lãi suất cao, vì cứ mua là có lãi. Một khi cầu cao hơn cung, càng đánh thuế, tăng lãi suất cho vay, thì bất động sản càng tăng giá.

Theo TS. Lê Xuân Nghĩa, thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia, giải pháp căn cơ nhất lúc này là phải tăng cung cho thị trường. Hiện có hàng ngàn dự án bất động sản đắp chiếu tại Hà Nội, nếu có giải pháp mạnh tay, các dự án này sẽ được “giải phóng”, tăng cung cho thị trường, giảm sức nóng giá nhà.

Về lâu dài, theo chuyên gia này, Nhà nước phải có chiến lược tài chính nhà ở, đặc biệt là nhà ở xã hội. Đến nay, phân khúc nhà ở xã hội và nhà ở giá rẻ ở nước ta gần như thất bại, trong khi giá nhà ở thương mại tăng với tốc độ tên lửa.

Để phát triển phân khúc này, không chỉ cần có cơ chế thông thoáng cho doanh nghiệp phát triển nhà ở xã hội, mà còn phải có chính sách ưu đãi về tài chính cho người vay mua nhà. Ở Việt Nam, gói 120.000 tỷ đồng sở dĩ “ế” là bởi lãi suất cao, thời gian ưu đãi ngắn (do sử dụng hoàn toàn nguồn lực của ngân hàng thương mại), không đủ sức hấp dẫn với người vay.

Tín dụng bất động sản vẫn tăng

Mặc dù còn khó khăn nhất định, song dư nợ tín dụng bất động sản của ngành ngân hàng cũng tăng trưởng dần, thậm chí tại TP.HCM tín dụng bất...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Sửa đổi, hoàn thiện quy định các hoạt động đăng ký, bù trừ, thanh toán chứng khoán

Sửa đổi, hoàn thiện quy định các hoạt động đăng ký, bù trừ, thanh toán chứng khoán -

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng 2026

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng 2026 -

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc

Diễn đàn Tài chính cấp Quốc gia VFF 2026 do Techcombank đồng tổ chức chính thức khai mạc -

Chứng khoán phiên 9/7: Dòng tiền yếu, cổ phiếu ngân hàng gây áp lực

Chứng khoán phiên 9/7: Dòng tiền yếu, cổ phiếu ngân hàng gây áp lực

-

KIDO chuẩn bị mua một doanh nghiệp chưa đầy 1 tháng tuổi -

Roadshow F88: Cổ phiếu "đắt hàng" ngay khi chào bán ra công chúng, chuyên gia nhận định về giá -

ABBank: Lợi nhuận trước thuế luỹ kế 6 tháng năm 2026 đạt 3.016 tỷ đồng -

Doanh nghiệp vận hành chuỗi SOJO Hotels bị xử phạt -

BIDV chi trả hơn 3.200 tỷ đồng cổ tức tiền mặt -

Định giá F88: Giải mã công thức bán lẻ trong một doanh nghiệp tài chính tiêu dùng -

SHB SAHA ra mắt tính năng “Sinh lời nhàn tênh”: Tự động sinh lời tới 6%/năm

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Quỹ Prudence ra mắt Levela - nền tảng giáo dục tài chính miễn phí

Quỹ Prudence ra mắt Levela - nền tảng giáo dục tài chính miễn phí -

Đầu tư bổ sung vốn điều lệ cho Agribank - Tăng cường vai trò ngân hàng chủ lực phát triển “Tam nông” và nền kinh tế

Đầu tư bổ sung vốn điều lệ cho Agribank - Tăng cường vai trò ngân hàng chủ lực phát triển “Tam nông” và nền kinh tế -

VINATOM - Nửa thế kỷ tiên phong và khát vọng vươn tầm trong kỷ nguyên mới

VINATOM - Nửa thế kỷ tiên phong và khát vọng vươn tầm trong kỷ nguyên mới -

Rita Võ tăng tốc mở rộng đầu tư và sản xuất đa ngành

Rita Võ tăng tốc mở rộng đầu tư và sản xuất đa ngành -

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026 -

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư