Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng -

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

-

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7 -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông

Chuyên gia MSVN: Có khả năng tăng lãi suất điều hành để kiềm chế áp lực tỷ giá

Không thể để VND mất giá quá mức, cần có các biện pháp cụ thể và chính sách tài khoá để giảm thiểu tác động của việc tăng lãi suất điều hành.

TIN LIÊN QUAN

Dự báo NHNN tăng lãi suất 50 điểm cơ bản vào tháng 5 hoặc tháng 6

Ông Nguyễn Thanh Lâm, Giám đốc Nghiên cứu Phân tích Khối khách hàng cá nhân CTCK Maybank Investment bank (MSVN) dự báo, Ngân hàng Nhà nước (NHNN) sẽ tăng lãi suất điều hành 50 điểm cơ bản nhằm bình ổn tỷ giá đồng Việt Nam đang mất giá. Đợt tăng lãi suất có thể diễn ra trong vài tuần tới, vào tháng 5 hoặc tháng 6.

NHNN có thể áp dụng cách tiếp cận chờ đợi và quan sát, trước tiên đánh giá xem liệu việc tăng lãi suất (cùng với việc tiếp tục bán USD) có giảm bớt áp lực tỷ giá hay không, trước khi quyết định xem có cần tăng thêm lãi suất hay không. Việc tăng lãi suất sẽ làm tăng lãi suất cho vay với độ trễ nhất định và có thể ảnh hưởng đến nhu cầu trong nước.

Tuy nhiên, lựa chọn khác là sẽ để VND giảm giá hơn nữa, điều này có thể đẩy lạm phát cao hơn mức mục tiêu 4,5% của NHNN, ảnh hưởng đến sức mua của hộ gia đình và chi phí doanh nghiệp. MSVN duy trì dự báo tăng trưởng GDP năm 2024 ở mức 5,8%, thấp hơn so với mục tiêu của Chính phủ là 6% - 6,5%.

Tăng lãi suất điều hành là biện pháp cuối cùng khi áp lực lên VND và dự trữ ngoại hối trở nên căng thẳng

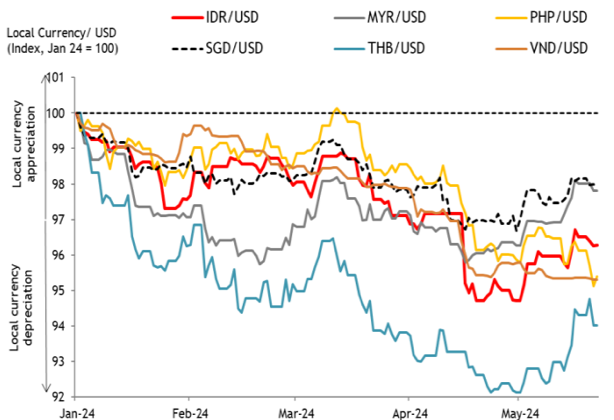

Tỷ giá USD/VND giảm khoảng 4,5% từ đầu năm xuống mức thấp kỷ lục, là đồng tiền diễn biến kém thứ hai trong khu vực ASEAN. Mặc dù có một số lý do khác nhau bao gồm đầu cơ vàng và các diễn biến chính trị gần đây, nhưng yếu tố chủ chốt vẫn là sự chênh lệch lãi suất so với Mỹ.

|

| VND là một trong những đồng tiền hoạt động yếu nhất trong khu vực ASEAN. Nguồn: Bloomberg. Điểm dữ liệu mới nhất tính đến 22/05/2024. |

NHNN đã cắt giảm lãi suất điều hành 125 điểm cơ bản vào năm 2023 để giảm lãi suất cho vay trong bối cảnh nền kinh tế gặp khó khăn, ngay cả khi Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục tăng lãi suất. Lãi suất liên ngân hàng đã giảm do tăng trưởng tín dụng chậm và thanh khoản cao, điều này khiến NHNN phải nâng lãi suất thông qua thị trường mở (OMO) trong vài tháng qua. NHNN cũng đã nâng lãi suất OMO lần thứ hai lên 4,5% (từ 4.25%), nhằm đẩy lãi suất liên ngân hàng lên cao hơn nữa.

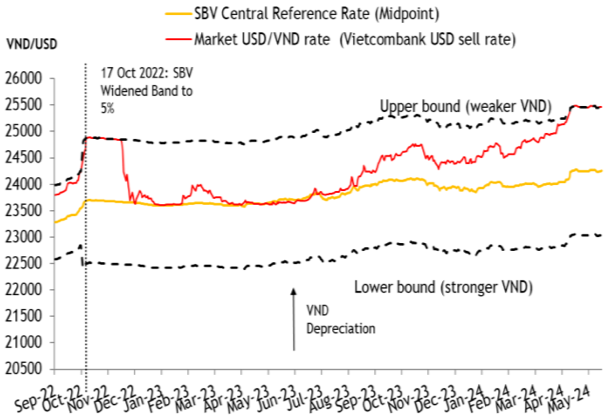

NHNN đã bán 2,8 tỷ USD trong tổng số dự trữ ngoại hối khoảng 102 tỷ USD kể từ ngày 19/4/2024 để bảo vệ VND, nhưng áp lực tỷ giá vẫn dai dẳng với việc bán ra USD dự trữ tăng lên trong những ngày gần đây. Áp lực lên dự trữ ngoại hối của NHNN gia tăng mạnh trong tháng 5 với việc bán ra 2,4 tỷ USD, gấp hơn 6 lần so với mức 380 triệu USD được bán ra trong tháng 4.

Theo ông Lâm, không giống như các đồng tiền tệ ở các nước khác trong khu vực ASEAN, áp lực lên VND vẫn chưa có dẫn hiệu giảm bớt, ngay cả khi chỉ số USD (DXY) giảm hơn sau số liệu CPI suy giảm. Hơn nữa, vẫn còn nhiều bất định về thời điểm và mức độ cắt giảm lãi suất của Mỹ, trong bối cảnh nền kinh tế Mỹ vẫn vững chắc.

Không thể để VND mất giá quá mức, cần có các biện pháp cụ thể và chính sách tài khoá để giảm thiểu tác động của việc tăng lãi suất điều hành

Ông Lâm cho biết, giống với các ngân hàng trung ương khác, NHNN lo ngại rằng, việc VND mất giá không kiểm soát sẽ đẩy lạm phát lên cao, điều này vốn đã ở mức gần sát mục tiêu 4,5% (4,4% vào tháng 4). Tiền có thể tiếp tục mất giá nếu không được kiểm soát chặt chẽ, do ngày càng nhiều người dân trong nước chuyển đổi tiền sang đô la để phòng ngừa VND mất giá thêm. VND mất giá cũng đẩy cao chi phí sản xuất cho các nhà đầu tư FDI, đa số phụ thuộc vào việc nhập khẩu nguyên liệu đầu vào.

|

| Áp lực tỷ giá mạnh, với tỷ giá USD/VND chạm vào tiệm cận trên của biên dao động do NHNN điều hành (± 5%). Nguồn: CEIC |

NHNN sẽ sử dụng mức trần lãi suất tiền gửi ngắn hạn (dưới 6 tháng) như là công cụ chính sách chính để nâng lãi suất tiền gửi trên thị trường. Vì tiền gửi là nguồn vốn chính của các ngân hàng, nên việc lãi suất tiền gửi cao hơn sẽ được chuyển sang làm tăng lãi suất cho vay, nhưng với độ trễ khoảng 3 đến 6 tháng. Các cơ quan chức năng đã thừa nhận rằng nền kinh tế vẫn cần được hỗ trợ và yêu cầu các ngân hàng hạ lãi suất cho vay.

Quan điểm của MSVN, trong bối cảnh lãi suất điều hành tăng, lãi suất cho vay có thể được giữ ở mức thấp thông qua các lãi suất ưu đãi cho các ngành ưu tiên (chẳng hạn như ngành bất động sản). Các biện pháp chính sách tài khóa, bao gồm hoãn thuế và gia hạn giảm 2 điểm phần trăm thuế VAT đến tháng 12 (so với tháng 6 trước đó) cũng có thể được sử dụng để giảm bớt tác động.

Nhà đầu tư thấp thỏm “hóng” biến lãi suất

Khả năng chính sách tiền tệ - đặc biệt là lãi suất - có thể xoay chiều là mối bận tâm lớn nhất của nhà đầu tư hiện nay. Dù việc đảo chiều...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới -

Toàn cảnh ngân hàng quý II/2026: LDR hạ về 102,4% nhưng chất lượng tài sản xấu đi, cho vay mua nhà chững lại

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1)