Gia Lai đã giải ngân hơn 5.100 tỷ đồng vốn đầu tư công

Gia Lai đã giải ngân hơn 5.100 tỷ đồng vốn đầu tư công -

Gia Lai đã giải ngân hơn 5.100 tỷ đồng vốn đầu tư công

-

Quảng Trị: Khai mạc Lễ hội Vì Hoà bình năm 2026

Quảng Trị: Khai mạc Lễ hội Vì Hoà bình năm 2026 -

Quảng Trị: Hiện thực hóa Quy hoạch thành kế hoạch phát triển kinh tế xã hội

Quảng Trị: Hiện thực hóa Quy hoạch thành kế hoạch phát triển kinh tế xã hội -

Quảng Trị cần hướng tới một vai trò lớn hơn trong không gian phát triển quốc gia

Quảng Trị cần hướng tới một vai trò lớn hơn trong không gian phát triển quốc gia -

Quảng Trị mong muốn cùng cộng đồng doanh nghiệp kiến tạo những giá trị mới -

Quảng Trị công bố điều chỉnh Quy hoạch tỉnh thời kỳ 2021-2030, tầm nhìn đến năm 2050

Dỡ trần phí quảng cáo là cởi trói cho doanh nghiệp

Đức Huy

- 23/05/2013 13:48

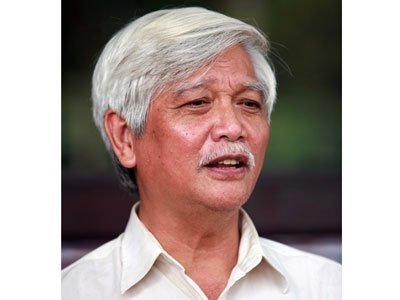

Đại biểu Quốc hội Dương Trung Quốc trao đổi về vấn đề bỏ khống chế chi phí quảng cáo – khuyến mại trong Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp.

TIN LIÊN QUAN

| ||

| Tại Kỳ họp thứ 5, Quốc hội khóa XIII đang diễn ra, việc khống chế chi phí quảng cáo, khuyến mại cũng được đề cập khi Quốc hội thảo luận về Dự thảo sửa đổi Luật Thuế thu nhập Doanh nghiệp. |

Quảng cáo - dưới góc nhìn văn hóa

Thưa ông, quảng cáo, khuyến mại rất quan trọng trong hoạt động kinh tế - thương mại. Từ góc độ văn hóa, ông nhìn nhận như thế nào về quảng cáo và khuyến mại?

Tôi đã tiếp cận vấn đề này với tư cách thành viên của Uỷ ban Văn hoá Giáo dục, Thanh Thiếu niên và Nhi đồng của Quốc hội khi giám sát Luật Quảng cáo.

Thực tiễn phát triển ở nước ta cũng như xu thế của thế giới cho thấy, vai trò của quảng cáo gắn liền với quảng bá thương hiệu, tiếp thị sản phẩm và cạnh tranh ngày càng quan trọng trong hoạt động kinh tế của các doanh nghiệp.

Thực tiễn này đòi hỏi chúng ta phải nhìn nhận hoạt động quảng cáo là một động lực phát triển của kinh tế và xã hội, mang lại lợi ích cho dân chúng (người tiêu dùng), thực hiện quyền được cung cấp thông tin và quyền lựa chọn như Luật Bảo vệ quyền lợi người tiêu dùng quy định (2010). Tự hoạt động quảng cáo cũng góp phần vào sự tăng trưởng với vị thế một ngành kinh tế.

Khuyến mại chỉ là một “chiêu thức” của nghiệp vụ quảng cáo, mà hiệu ứng của nó chính là hướng vào lợi ích của người tiêu dùng (tức là xã hội). Văn hoá hiểu theo nghĩa là những giá trị (mang tính chuẩn mực) của con người trong mối quan hệ với thiên nhiên (môi trường - sinh thái) và với chính con người (xã hội), tạo nên những giá trị đạo đức, văn minh. Do vậy, quảng cáo chính là lĩnh vực đòi hỏi sự quan tâm của nhà nước. Vì thế, tôi rất quan tâm đến những chính sách thể hiện trong quá trình xây dựng pháp luật liên quan đến lĩnh vực quảng cáo.

Trong bối cảnh Nhà nước tăng cường khai thác các nguồn lực ngoài ngân sách nhà nước (xã hội hoá) thì cả về thực tiễn và lý thuyết, quảng cáo chính là lĩnh vực đáp ứng hiệu quả nhất các hoạt động văn hoá, truyền thông. Nó hỗ trợ kinh phí (như một khoản đầu tư) và tính chuyên nghiệp cho hoạt động của bộ máy truyền thông (trong đó có cả các cơ quan truyền thông nhà nước) và các hoạt động văn hoá, giáo dục, nghệ thuật..., mà Nhà nước không đủ sức gánh vác.

Đó là chưa kể lĩnh vực an sinh xã hội, thông qua các hoạt động từ thiện, chăm sóc sức khoẻ cộng đồng...

| ||

| Đại biểu Quốc hội Dương Trung Quốc |

Vì thế, trong xã hội hiện đại, thật khó hình dung cuộc sống lại thiếu các hoạt động quảng cáo...

Đi trên các con đường cao tốc, ví như từ sân bay Nội Bài về trung tâm Thủ đô, nhìn các bảng hiệu quảng cáo dựng hai bên đường, ta có thể hình dung được tình hình kinh tế đất nước (qua số lượng và thành phần thương hiệu nội - ngoại).

Kinh tế đình đốn thì quảng cáo thưa thớt, kinh tế phụ thuộc thì quảng cáo ngoại chiếm lĩnh.

Đương nhiên, hoạt động quảng cáo cũng có hai mặt, do vậy Luật Quảng cáo phải điều chỉnh để phát huy mặt tích cực của nó.

Nói cách khác, quảng cáo và khuyến mại không chỉ quan trọng nhìn từ góc độ kinh tế, không chỉ giúp người tiêu dùng quyết định chọn mua sản phẩm, dịch vụ thích hợp nhất cho mình, mà còn giúp người dân tiếp cận thông tin truyền thông và giải trí, tiếp cận thông tin về công nghệ mới hoặc lợi ích của hàng hóa và dịch vụ mới, cải thiện chất lượng cuộc sống và quảng bá kiến thức về sức khỏe và giáo dục.

Trong cuộc Tọa đàm “Góp ý cho Dự thảo Luật Thuế thu nhập doanh nghiệp (sửa đổi)" do Phòng Thương mại và Công nghiệp Việt Nam (VCCI) và các hiệp hội doanh nghiệp tổ chức ngày 9/4/2013 mà ông đã tham dự với tư cách khách mời, vấn đề dỡ bỏ mức khống chế chi phí quảng cáo, khuyến mại lại tiếp tục được đề cập khá nóng bỏng. Xin ông bình luận về kiến nghị này của cộng đồng doanh nghiệp?

Tôi không chỉ tham dự sự kiện ấy, mà sau đó, tôi còn dự một cuộc Hội thảo với chủ đề “Cạnh tranh lành mạnh để bảo vệ lợi ích người tiêu dùng và thương hiệu Việt” của Hiệp hội Rượu - Bia - Nước Giải khát Việt Nam.

Tôi đã lắng nghe và coi đó như một phương thức “tiếp xúc cử tri” cho kỳ họp này, vì trong chương trình nghị sự của kỳ họp có việc sửa đổi Luật Thuế thu nhập Doanh nghiệp, dù nó chỉ liên quan đến một chi tiết là mức khống chế chi phí quảng cáo, khuyến mại trong hoạt động kinh doanh của các doanh nghiệp.

Chi tiết nhưng lại rất quan trọng, nhất là đối với việc tháo gỡ những rào cản đã hạn chế sự phát triển kinh tế trên cả hai phương diện môi trường đầu tư và cạnh tranh lành mạnh, mà doanh nghiệp Việt Nam (trong nước), doanh nghiệp vừa và nhỏ, doanh nghiệp ngoài quốc doanh lại là những thành phần chịu thiệt thòi nhất.

Vì thế tôi đồng tình với những quan điểm được phát biểu trong các cuộc hội thảo nói trên và đã được thể hiện trong các kiến nghị gửi các cơ quan chức năng và đại biểu Quốc hội về vấn đề này.

Quy định xác lập “trần chi phí quảng cáo, khuyến mại” có từ 14 năm trước. Những năm qua, đã có rất nhiều ý kiến đánh giá, phân tích tính bất hợp lý và đề xuất dỡ bỏ mức khống chế này. Đặc biệt, ngay cả trước khi Luật Thuế thu nhập doanh nghiệp năm 2008 mà tôi có cơ hội được tham gia ở Quốc hội cũng như trong quá trình tham gia xây dựng Luật Quảng cáo, vấn đề này cũng được nêu, nhưng rất tiếc, đến nay nó vẫn chưa được dỡ bỏ.

Và cho đến lần sửa đổi này, tuy ban soạn thảo có “nâng” mức trần khống chế từ 10% lên 15% (như Luật cũ dành cho các doanh nghiệp mới lập và có hiệu lực 3 năm đầu), nhưng theo tôi, sự thay đổi (định lượng) ấy chưa đủ, không chỉ vì mức thay đổi còn rất thấp so với nhu cầu thực tế, mà còn vì tư duy của nhà soạn thảo vẫn mang nặng quan điểm coi đó là kẽ hở để các doanh nghiệp lách luật, trốn tránh nộp thuế, làm thất thu ngân sách.

Đúng là luật pháp ra đời có chức năng điều chỉnh những hành vi phạm pháp, nhưng quan trọng hơn và mục tiêu cao nhất của pháp luật là phải hướng tới sự phát triển của xã hội, trong lĩnh vực kinh tế đó là lợi ích của người dân (người tiêu dùng), trên cơ sở các doanh nghiệp có môi trường tốt để phát triển.

Lần sửa đổi này là cơ hội để khắc phục một cách căn bản cách tư duy đó để thực sự “cởi trói” cho doanh nghiệp, tạo điều kiện cho họ chủ động kinh doanh theo yêu cầu của thị trường.

| ||

| Ở góc độ nào đó, sự sôi động của thị trường quảng cáo cũng phản ánh sức khỏe của nền kinh tế |

Những điểm cần ghi nhận

Những điểm nào trong kiến nghị của các doanh nghiệp và Hiệp hội doanh nghiệp mà ông thấy hợp lý và cần được ghi nhận trong Luật Thuế thu nhập doanh nghiệp (sửa đổi) được trình Quốc Hội trong kỳ họp đang diễn ra?

Tôi thấy các doanh nghiệp và Hiệp hội doanh nghiệp đưa ra nhiều điểm phân tích, diễn giải rất đáng chú ý và khá thuyết phục trong kiến nghị của mình.

Một số điểm hợp lý và cần được ghi nhận về kiến nghị dỡ bỏ mức khống chế chi phí quảng cáo, khuyến mại trong Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập doanh nghiệp như sau:

Nếu như trước đây (vào cuối những năm 90 cảu thế kỷ XX), khống chế chi phí quảng cáo, tiếp thị, khuyến mại… là phù hợp, nhằm bảo vệ doanh nghiệp nhỏ và vừa, bởi các doanh nghiệp nhỏ thường chi cho những hoạt động này không lớn, do không có tiềm lực tài chính và cũng không có nhu cầu, thì nay tình hình đã thay đổi. Vị thế nền kinh tế nước ta ngày nay đã khác, tiềm lực tài chính của doanh nghiệp cũng mạnh lên, nhu cầu quảng cáo, khuyến mại cũng lớn lên rất nhiều trong bối cảnh hội nhập và mở cửa thị trường.

Việc duy trì quy định khống chế chi phí quảng cáo, khuyến mại quá lâu thực chất là cản trở các thương hiệu trong nước giành vị trí xứng đáng trên thị trường và làm cho các nhãn hiệu nước ngoài có lợi thế hơn hẳn. Rào cản này hạn chế khả năng cạnh tranh, khả năng tiếp cận thị trường của doanh nghiệp trong nước, làm họ lâm vào tình thế thua thiệt ngay trên sân nhà, vì khó cạnh tranh được với các doanh nghiệp nước ngoài không bị khống chế chi phí này.

Cạnh tranh trên thị trường hiện nay không chỉ đòi hỏi doanh nghiệp phải đầu tư vào chất lượng sản phẩm, giảm chi phí giá thành, mà còn phải marketing sản phẩm (quảng cáo, tiếp thị, khuyến mại, thông tin về sản phẩm vv...). Do đó, việc nghiên cứu nhu cầu tiêu dùng, nghiên cứu thị trường; quảng bá, giới thiệu, hướng dẫn sử dụng sản phẩm, dịch vụ; khuyến mại..., là những hoạt động không thể thiếu của doanh nghiệp, là khâu tất yếu của quá trình sản xuất – kinh doanh. Chi phí cho các hoạt động này không phải là chi phí thông thường, như nguyên liệu, vật liệu, nhiên liệu... mà phải được xem là loại chi phí đầu tư tất yếu, cần được khuyến khích để thúc đẩy doanh thu bán hàng và xây dựng thương hiệu trên thị trường.

Bỏ giới hạn chi phí quảng cáo, khuyến mại là khuyến khích khả năng sáng tạo, kinh doanh và thu lợi nhuận của doanh nghiệp, trong khi đó, Nhà nước cũng không thất thu, bởi khoản chi của doanh nghiệp này đồng thời là khoản thu của doanh nghiệp khác (doanh nghiệp cung cấp dịch vụ quảng cáo và Nhà nước đã đánh thuế đối với khoản thu này). Ngoài ra, việc áp dụng Luật quản lý thuế một cách hiệu quả cũng sẽ góp phần hạn chế gian lận và đảm bảo nguồn thu ngân sách trong trường hợp này.

Dỡ bỏ khống chế trần chi phí quảng cáo, tiếp thị, khuyến mại sẽ thiết thực góp phần kích cầu trong nước, làm khởi sắc nền công nghiệp quảng cáo và phụ trợ ở Việt Nam nói riêng và nuôi dưỡng nguồn thu, tạo điều kiện thuận lợi cho doanh nghiệp phát triển nói chung.

Trong điều kiện kinh tế khó khăn như hiện nay, các doanh nghiệp chỉ có cách đẩy mạnh thông tin hàng hóa và khuyến mại mạnh mẽ ở mọi kênh thông tin và bán hàng thì mới kích thích được nhu cầu mua hàng trên thị trường. Hoạt động này càng nhiều sẽ kéo theo sự phát triển của ngành quảng cáo. Đây là một ngành dịch vụ "hái ra tiền" ở nhiều nước trên thế giới cũng như ở Việt Nam. Theo TNS Việt Nam, chỉ riêng trong năm 2005, doanh số quảng cáo trên báo chí, đài phát thanh và truyền hình là khoảng 320 triệu USD. Đó là chưa tính đến doanh thu của dịch vụ phụ trợ như thiết kế, in ấn, trưng bày, giới thiệu sản phẩm, vv…

Việt Nam là một trong ít nước trên thế giới có quy định về mức khống chế như trên đối với chi quảng cáo và khuyến mại. Điều này làm cho chi phí thuế thực của doanh nghiệp, tùy trường hợp, có thể tăng lên trung bình khoảng 42% - 80% so với chi phí thuế danh nghĩa (khoản chi quảng cáo và khuyến mại càng cao so với tỷ lệ doanh thu thì mức tăng chi phí thuế thực càng lớn). Đây là một điểm hạn chế lớn trong thu hút đầu tư nước ngoài của Việt Nam.

Kết quả khảo sát khoảng 50 nước trên thế giới cho thấy, chỉ còn có Việt Nam và Trung Quốc thực hiện khống chế chi phí quảng cáo, tiếp thị, khuyến mại ... Tuy nhiên, mức khống chế này của Trung Quốc là 15% trên tổng doanh thu hàng năm và số vượt mức khống chế có thể được chuyển sang khấu trừ vào các năm tiếp theo. Thậm chí, một số ngành (mỹ phẩm, dược, đồ uống) được phép khấu trừ tối đa 30% doanh thu hàng năm ...

Tình trạng này làm cho Việt Nam dễ bị xem là “một mình một chợ” trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng.

Hoạt động quảng cáo, khuyến mại có ảnh hưởng tích cực đến lợi ích của người tiêu dùng, của doanh nghiệp cũng như của quốc gia. Vì vậy, chính sách thuế của một đất nước không nên hạn chế doanh nghiệp chi tiêu cho các khoản chi về quảng cáo và khuyến mại.

Cần lộ trình hợp lý

Có ý kiến cho rằng, chấp chận không hạn chế chi phí quảng cáo thì ngân sách Nhà nước bị giảm sút trong khi khả năng thu thuế bù mới chỉ là kỳ vọng. Ý kiến của ông về quan ngại này?

Đúng là nếu nhìn một cách cục bộ thì khi chấp chận không hạn chế chi phí quảng cáo thì ngân sách thu từ sắc thuế này có thể giảm. Nhưng nếu nhìn tổng thể, nếu nhờ việc “nâng cao trần”, mà tốt nhất là bỏ “trần” quy định chi phí quảng cáo để doanh nghiệp tự định đoạt nhằm mục tiêu phát triển, thì khoản thu ngân sách của nhà nước qua thuế tăng trên tổng số doanh thu và hiệu quả doanh nghiệp không chỉ tăng, mà còn tạo sự tăng trưởng bền vững, hơn là cách làm tưởng là chủ động (nắm đăng chuôi) của nhà nước hiện nay.

Nó còn hạn chế việc nhiều doanh nghiệp, nhất là của nhà nước, do đặc điểm không cần đầu tư quảng cáo (do quan hệ cung cầu) vẫn áp dụng “trần chi phí quảng cáo” để sử dụng sai mục đích, gây thất thoát cho nhà nước.

Hơn thế nữa, đúng như cách nói dân gian “lọt sàng xuồng nia”, khoản chi quảng cáo của các doanh nghiệp phải đầu tư sang các doanh nghiệp quảng cáo và sự tăng trưởng của các doanh nghiệp quảng cáo cũng tạo ra nguồn thu không nhỏ cho ngân sách nhà nước.

Nếu nhìn tổng thể, thì nguồn thu ngân sách không những không suy giảm mà còn tăng trưởng, đó là chưa nói đến những lợi ích khác như việc làm, tính chuyên nghiệp... từ phía các doanh nghiệp quảng cáo mang tới.

Đó là chưa nói đến trong bối cảnh kinh tế khó khăn, hàng chục ngàn doanh nghiệp phải ngừng hoạt động, việc giảm thuế sẽ khuyến khích các doanh nghiệp hiện đang kinh doanh đẩy mạnh sản xuất, tăng thêm doanh thu, thu nhập và nộp thuế nhiều hơn, tạo thêm nhiều việc làm, tăng thêm nguồn thu trực tiếp và gián tiếp cho ngân sách.

Ngoài ra, điều này còn làm giảm số thuế gian lận, nợ đọng... Báo cáo của chính Bộ Tài chính cho biết, khi giảm thuế suất phổ thông từ 28% xuống 25%, thu ngân sách nhà nước từ thuế Thu nhập Doanh nghiệp vẫn tăng trưởng.

Như vậy, nếu áp dụng chính sách “khoan thư sức dân”, dù thuế suất có giảm vài điểm phần trăm, ngân sách vẫn được lợi chứ không mất như tính toán của cơ quan soạn thảo Dự Luật.

Theo ông, việc dỡ bỏ hoàn toàn mức khống chế chi phí quảng cáo, khuyến mại có cần một lộ trình phù hợp?

Tôi cho rằng, phương án tốt nhất có thể sau khi cân nhắc lợi ích - thiệt hại cho cả nền kinh tế, cộng đồng doanh nghiệp và người tiêu dùng là dỡ bỏ hoàn toàn mức khống chế chi phí quảng cáo, khuyến mại.

Tuy nhiên, xét tình hình thực tế, tôi đồng tình với phương án dỡ bỏ mức khống chế chi phí quảng cáo, khuyến mại theo một lộ trình hợp lý, cụ thể là mức khống chế được nâng lên 15% -20 % trên tổng doanh thu và thời gian tiếp theo sẽ dỡ bỏ hoàn toàn, thời điểm có thể là năm 2016.

Tôi cũng là người phụ trách một tờ báo nhỏ và những tờ báo cũng là các doanh nghiệp, chúng ta thấu hiểu được vai trò của quảng cáo có tác động như thế nào cả từ phía ta gọi là “đầu vào” và “đầu ra”. Đó cũng là lý do mà tôi quan tâm đến vấn đề này.

Xin trân trọng cảm ơn ông!

| Việc dỡ bỏ mức trần chi phí quảng cáo và khuyến mại mang lại lợi ích cho Việt Nam từ cả 3 góc độ: * Cho nền kinh tế: Nếu luật thuế của Việt Nam giống như luật thuế của các nước khác, sẽ thu hút được thêm đầu tư nước ngoài và khuyến khích các nhà đầu tư nước ngoài đã đầu tư ở Việt Nam mở rộng đầu tư, tăng tính cạnh tranh cho Việt Nam; giảm lạm phát và tăng khả năng sinh lời cho các công ty hiện hữu từ đó tăng số thuế nộp cho Nhà nước; chi phí sản xuất giảm xuống do không phải hạn chế mức khấu trừ thuế các chi phí quảng cáo, khuyến mại sẽ khuyến khích đầu tư sản xuất ở Việt Nam thay vì nhập khẩu hàng thành phẩm; tạo thêm việc làm cho ngành truyền thông quảng cáo và liên quan sẽ làm tăng GDP đầu người và tăng năng suất quốc gia * Với người tiêu dùng: Được có cơ hội tiếp cận với nhiều nguồn thông tin qua các hoạt động quảng cáo, khuyến mại … và từ đó thực hiện quyền lựa chọn của mình; được cung cấp hàng hóa với giá hợp lý và tiếp cận với nhiều sản phẩm, dịch vụ mới và doanh nghiệp mới cũng như công nghệ mới, lợi ích mới, từ đó cải thiện chất lượng cuộc sống, nâng cao sức khỏe và giáo dục, bảo vệ môi trường. * Với cộng đồng doanh nghiệp: Dỡ bỏ tỷ lệ khống chế chi phí quảng cáo, khuyến mại khi xác định thuế thu nhập doanh nghiệp cũng là biện pháp ý nghĩa, là giải pháp tháo gỡ khó khăn, hỗ trợ DN trong điều kiện kinh tế toàn cầu suy giảm và khó khăn nội tại của kinh tế Việt Nam hiện nay; cải thiện tỷ suất lợi nhuận trên vốn đầu tư sẽ cho phép tăng trưởng nhanh hơn trong bối cảnh giá cả đầu vào tăng cao. Các doanh nghiệp được chủ động đầu tư và tính toán chi phí và đặc biệt, tạo điều kiện cho các doanh nghiệp nhỏ và vừa tăng khả năng cạnh tranh thông qua đầu tư vào nhãn hàng và thương hiệu trên cả thị trường nội địa và thị trường quốc tế. (Đại biểu Quốc hội Dương Trung Quốc) |

Đức Huy

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Quảng Trị mong muốn cùng cộng đồng doanh nghiệp kiến tạo những giá trị mới -

Quảng Trị công bố điều chỉnh Quy hoạch tỉnh thời kỳ 2021-2030, tầm nhìn đến năm 2050 -

Chấm điểm Bộ, ngành, địa phương là giải pháp để thúc đẩy tốc độ giải ngân vốn đầu tư công -

Thủ tướng: Biến ý chí thành hành động, biến quyết sách thành kết quả tốt hơn, cao hơn nữa -

Các Bộ đề xuất giải pháp thúc đẩy tăng trưởng 6 tháng cuối năm 2026 -

Tổng Bí thư, Chủ tịch nước Tô Lâm yêu cầu xây dựng kế hoạch năm 2027 ngay từ quý III/2026 -

Kịch bản nào cho kinh tế 6 tháng cuối năm, để cả năm đạt tăng trưởng 2 con số?

-

1  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng -

2  GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8%

GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8% -

3  Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không

Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không -

4  TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

-

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số -

SATRA và Becamex thúc đẩy liên kết doanh nghiệp, mở rộng dư địa tăng trưởng

SATRA và Becamex thúc đẩy liên kết doanh nghiệp, mở rộng dư địa tăng trưởng -

SUNHOUSE khởi công Nhà máy Robot tự hành & Thiết bị AI - Bước chuyển chiến lược sang công nghệ thông minh

SUNHOUSE khởi công Nhà máy Robot tự hành & Thiết bị AI - Bước chuyển chiến lược sang công nghệ thông minh -

Stavian IP kiến tạo hệ sinh thái khu công nghiệp xanh, thông minh và bền vững

Stavian IP kiến tạo hệ sinh thái khu công nghiệp xanh, thông minh và bền vững -

Viettel Store khởi động mùa Back to School với hàng loạt ưu đãi công nghệ hấp dẫn

Viettel Store khởi động mùa Back to School với hàng loạt ưu đãi công nghệ hấp dẫn