Gia Lai đã giải ngân hơn 5.100 tỷ đồng vốn đầu tư công

Gia Lai đã giải ngân hơn 5.100 tỷ đồng vốn đầu tư công -

Gia Lai đã giải ngân hơn 5.100 tỷ đồng vốn đầu tư công

-

Quảng Trị: Khai mạc Lễ hội Vì Hoà bình năm 2026

Quảng Trị: Khai mạc Lễ hội Vì Hoà bình năm 2026 -

Quảng Trị: Hiện thực hóa Quy hoạch thành kế hoạch phát triển kinh tế xã hội

Quảng Trị: Hiện thực hóa Quy hoạch thành kế hoạch phát triển kinh tế xã hội -

Quảng Trị cần hướng tới một vai trò lớn hơn trong không gian phát triển quốc gia

Quảng Trị cần hướng tới một vai trò lớn hơn trong không gian phát triển quốc gia -

Quảng Trị mong muốn cùng cộng đồng doanh nghiệp kiến tạo những giá trị mới -

Quảng Trị công bố điều chỉnh Quy hoạch tỉnh thời kỳ 2021-2030, tầm nhìn đến năm 2050

Thông tư chưa thông?

Huy Thịnh

- 10/05/2013 19:33

Lấn cấn trong thực tiễn áp dụng Thông tư số 65/2007/TT-BTC ngày 18/6/2007 của Bộ Tài chính về điều kiện trả thưởng xổ số ở một số tỉnh Đồng bằng sông Cửu Long khiến người trúng thưởng bức xúc, còn công ty trả thưởng lúng túng.

TIN LIÊN QUAN

| ||

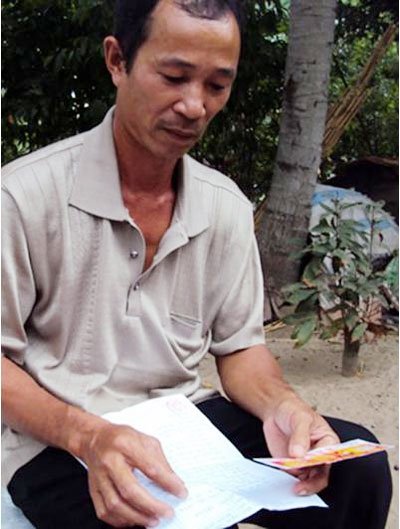

| Ông Dương Văn Tùng và tấm vé số bị rách |

Điểm nghẽn Thông tư

Đó là trường hợp của ông Dương Văn Tùng ở TP. Long Xuyên, tỉnh An Giang trúng thưởng tờ vé số trị giá 100 triệu đồng của Cty TNHH MTV Xổ số kiến thiết Kiên Giang (Công ty XSKT Kiên Giang), mở thưởng vào ngày 3/2/2013.

Thế nhưng, trong lúc giành xem, gia đình ông Tùng vô tình làm rách tờ vé số làm đôi, dẫn đến phía gia đình ông Tùng và phía Công ty XSKT Kiên Giang có cách hiểu trái ngược nhau về Thông tư 65 của Bộ tài chính về hướng dẫn điều kiện trả thưởng.

Vụ việc chậm trả thưởng khiến dư luận xôn xao, Hội đồng XSKT tỉnh Kiên Giang đã phải họp nhiều lần và giằng co kéo dài gần 2 tháng qua.

Sự việc chỉ được kết thúc khi có Văn bản chỉ đạo của Bộ tài chính (Số 731/BCT – TCNH ngày 16/4/2013 do Phó Vụ trưởng Phan Thị Thu Hiền ký) là đề nghị trả thưởng cho ông Tùng và thực hiện chi trả vào cuối tháng 4 vừa qua.

Tuy nhiên theo tình thần công văn đó, Bộ Tài chính cũng thừa nhận là cần phải chỉnh sửa quy định điều lệ trả thưởng cho rõ ràng và giao quyền quyết định trả thưởng cho Giám đốc công ty cũng như sớm ban hành Thông tư mới để thay thế cho Thông tư 65 cũ.

Cụ thể, Thông tư 65/2007TT-BTC ngày 18/6/2007 của Bộ Tài chính nêu về điều kiện của vé lĩnh thưởng như sau: “Người tham gia dự thưởng xổ số có trách nhiệm bảo quản tờ vé số đã mua để tham gia dự thưởng xổ số. Vé lĩnh thưởng phải còn nguyên hình - nguyên khổ, không rách rời, không chắp vá, không tẩy xóa, không sửa chữa và còn trong thời hạn lĩnh thưởng theo quy định”.

Tuy nhiên, điểm nghẽn và làm cho các bên mâu thuẫn nhau khi vận dụng ở phần tiếp theo trong thông tư này là: “Trường hợp đặc biệt, nếu vé trúng thưởng bị rách rời nhưng vẫn còn đủ căn cứ để xác định hình dạng ban đầu và tính xác thực của tờ vé; vé không thuộc đối tượng nghi ngờ gian lận; vị trí rách rời không ảnh hưởng đến các yếu tố để xác định trúng thưởng, thì công ty xổ số kiến thiết có thể tổ chức thẩm tra, xác minh và xem xét, trả thưởng cho khách hàng. Trường hợp cần thiết, công ty xổ số kiến thiết trưng cầu giám định của cơ quan công an trước khi trả thưởng. Phí giám định (nếu có) do người sở hữu vé số chi trả”.

Giám đốc Công ty XSKT Kiên Giang - ông Võ Văn Tuấn cho rằng, trong văn bản pháp quy Thông tư 65 có quá nhiều cụm từ đa nghĩa và chung chung như: “xem xét”, “có thể” hay “trường hợp cần thiết” và “trường hợp đặc biệt”… vậy là những trường hợp nào. Văn bản pháp quy phải thể hiện ý chí cụ thể rõ ràng, như “được” hoặc “không” để thi hành. Nội dung văn bản mù mờ làm cho người thực thi dễ tùy tiện và tạo điều kiện cho các bên chủ quan hiểu theo hướng có lợi cho mình.

Mỗi nơi mỗi kiểu

Ông Võ Văn Tuấn, Giám đốc Công ty XSKT Kiên Giang cho biết, thực tế thời gian qua, khi vận dụng Thông tư 65, cả nước có 17/21 Công ty XSKT không trả thưởng cho khách hàng vì vé số rách hoặc bị nhàu nát như trường hợp của ông Tùng. Nhưng ngược lại, cũng không ít công ty XSKT đã xem xét cân nhắc trả thưởng cho chủ nhân những tờ vé số rách.

Tương tự là trường hợp của ông Nguyễn Văn Thừa ở huyện Hồng Dân, tỉnh Bạc Liêu, trúng thưởng của Công ty XSKT An Giang 100 triệu đồng, mở thưởng vào ngày 27/9/2012, nhưng không được trả thưởng vì vé số bị rách. Thế nhưng, sau khi biết Bộ Tài chính có văn bản chỉ đạo Công ty XSKT Kiên Giang trả thưởng cho ông Tùng, gia đình ông Thừa đã có đơn khiếu nại gửi đến Công ty XSKT tỉnh An Giang để đòi được lãnh giải thưởng.

Ông Bùi Trung Thành, Phó Giám đốc Công ty XSKT Kiên Giang cho biết, vào ngày 6/5 vừa qua, Công ty XSKT tỉnh An Giang và Long An gọi điện trực tiếp đến công ty XSKT Kiên Giang xin được cung cấp văn bản của Bộ này, vì cũng có người trúng thưởng tương tự, nhưng công ty đã không trả thưởng do vé số bị rách. Hiện nay, các Công ty này đã nhận đơn khiếu nại đòi trả thưởng của đương sự. Vì người dân cho rằng, đối với tấm vé số rách của ông Tùng, Bộ Tài chính chỉ đạo Công ty XSKT Kiên Giang trả thưởng được thì các công ty xổ số khác có trường hợp tương tự cũng phải trả thưởng.

Điều lo ngại nhất hiện nay, là nếu như Bộ Tài chính ra văn bản chỉ đạo cho từng công ty XSKT ở các địa phương xử lý từng vấn đề cụ thể để thay thế cho Thông tư 65 là theo kiểu “giật gấu vá vai”, là lấy bất cập này thay cho bất cập khác. Bởi Văn bản chỉ đạo không thể thay thế cho tính pháp lý của Thông tư hướng dẫn được. Điều này không chỉ gây khó cho công ty XSKT ở các địa phương mà có thể còn phát sinh những trường hợp khó xử khác, thậm chí tạo khoảng trống phát sinh tiêu cực.

Huy Thịnh

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Quảng Trị mong muốn cùng cộng đồng doanh nghiệp kiến tạo những giá trị mới -

Quảng Trị công bố điều chỉnh Quy hoạch tỉnh thời kỳ 2021-2030, tầm nhìn đến năm 2050 -

Chấm điểm Bộ, ngành, địa phương là giải pháp để thúc đẩy tốc độ giải ngân vốn đầu tư công -

Thủ tướng: Biến ý chí thành hành động, biến quyết sách thành kết quả tốt hơn, cao hơn nữa -

Các Bộ đề xuất giải pháp thúc đẩy tăng trưởng 6 tháng cuối năm 2026 -

Tổng Bí thư, Chủ tịch nước Tô Lâm yêu cầu xây dựng kế hoạch năm 2027 ngay từ quý III/2026 -

Kịch bản nào cho kinh tế 6 tháng cuối năm, để cả năm đạt tăng trưởng 2 con số?

-

1  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng -

2  GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8%

GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8% -

3  Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không

Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không -

4  TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

-

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số -

SATRA và Becamex thúc đẩy liên kết doanh nghiệp, mở rộng dư địa tăng trưởng

SATRA và Becamex thúc đẩy liên kết doanh nghiệp, mở rộng dư địa tăng trưởng -

SUNHOUSE khởi công Nhà máy Robot tự hành & Thiết bị AI - Bước chuyển chiến lược sang công nghệ thông minh

SUNHOUSE khởi công Nhà máy Robot tự hành & Thiết bị AI - Bước chuyển chiến lược sang công nghệ thông minh -

Stavian IP kiến tạo hệ sinh thái khu công nghiệp xanh, thông minh và bền vững

Stavian IP kiến tạo hệ sinh thái khu công nghiệp xanh, thông minh và bền vững -

Viettel Store khởi động mùa Back to School với hàng loạt ưu đãi công nghệ hấp dẫn

Viettel Store khởi động mùa Back to School với hàng loạt ưu đãi công nghệ hấp dẫn