Cảnh báo thủ đoạn mới khiến thẻ ngân hàng nằm trong ví nhưng khách hàng vẫn bị rút sạch tiền

Cảnh báo thủ đoạn mới khiến thẻ ngân hàng nằm trong ví nhưng khách hàng vẫn bị rút sạch tiền -

Cảnh báo thủ đoạn mới khiến thẻ ngân hàng nằm trong ví nhưng khách hàng vẫn bị rút sạch tiền

-

Chứng khoán phiên 28/7: Bluechips hồi phục, cổ phiếu chứng khoán bứt tốc

Chứng khoán phiên 28/7: Bluechips hồi phục, cổ phiếu chứng khoán bứt tốc -

[Infographic] Hướng dẫn chấm điểm giải ngân vốn đầu tư công

[Infographic] Hướng dẫn chấm điểm giải ngân vốn đầu tư công -

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ -

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng -

Nguy cơ bị ngâm vốn dài hạn: Dòng tiền âm thầm "quay lưng" với kim loại quý

“Sân chơi mới” với thuế tối thiểu toàn cầu - Bài 3: Đảm bảo hài hòa và khuyến nghị cho Việt Nam

ThS. Nguyễn Hoàng Nam

- 10/03/2023 09:03

Chỉ còn chưa đến 1 năm, tính từ nay đến thời điểm chính sách thuế tối thiểu toàn cầu dự kiến chính thức được áp dụng tại Việt Nam - năm tài chính 2024. Bởi vậy, cần có sự chuẩn bị và thích nghi trong việc cân bằng giữa sự thống nhất quy định thuế tối thiểu toàn cầu ở phạm vi quốc tế với chính sách thuế trong các hiệp định thương mại mà Việt Nam đã ký kết.

TIN LIÊN QUAN

Thuế tối thiểu toàn cầu được kiến tạo nhằm giải quyết những rủi ro tiềm ẩn về thuế phát sinh từ quá trình số hóa nền kinh tế, nằm trong Chương trình Chống xói mòn cơ sở tính thuế và chuyển lợi nhuận (BEPS) với sự tham gia của 141 quốc gia thành viên trên thế giới.

Dự kiến, chính sách thuế tối thiểu toàn cầu sẽ chính thức được áp dụng tại Việt Nam từ năm tài chính 2024. Bởi vậy, cần có sự chuẩn bị, nghiên cứu, xây dựng và ban hành cơ chế, chính sách phù hợp để vừa đảm bảo hài hòa trách nhiệm tuân thủ quy định chung trên sân chơi thương mại quốc tế và lợi ích quốc gia về cạnh tranh thuế, vừa duy trì sức hút với dòng vốn đầu tư nước ngoài.

|

Bài 3: Đảm bảo hài hòa và khuyến nghị cho Việt Nam

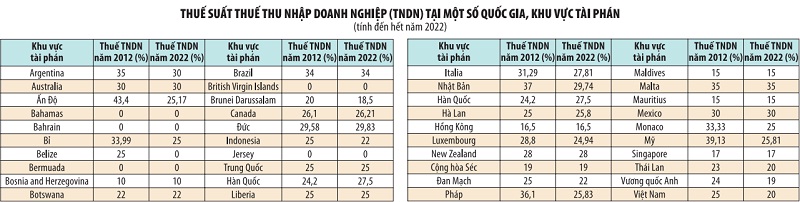

Mức thuế thu nhập doanh nghiệp khác nhau tại các khu vực tài phán

Mỗi quốc gia và khu vực tài phán khác nhau có thể áp dụng mức thuế thu nhập doanh nghiệp (TNDN) khác nhau.

Tại Việt Nam, thuế TNDN giảm từ mức 25% ở năm 2012, xuống còn 20% từ ngày 1/7/2013. Nhìn chung, thuế TNDN của nước ta vẫn cao hơn mức thuế tối thiểu toàn cầu.

Hiện nhiều quốc gia và khu vực tài phán trên thế giới vẫn áp dụng thuế TNDN dưới 15%, thậm chí, không ít quốc gia và khu vực tài phán áp dụng mức 0%. Vì vậy, Việt Nam nên chú ý đến những doanh nghiệp liên quan ở các quốc gia áp dụng mức thuế TNDN thấp hơn 15%, bao gồm: các công ty đa quốc gia có trụ sở tại các quốc gia áp dụng mức thuế TNDN thấp hơn 15% đang hoạt động tại Việt Nam và các công ty đa quốc gia tại Việt Nam đầu tư hoạt động tại các quốc gia này.

|

Một số kiến nghị cho Việt Nam

Thuế tối thiểu toàn cầu thiết lập dựa trên nguyên tắc đảm bảo hài hòa lợi ích của các quốc gia. Căn cứ quy tắc Trụ cột II về thuế tối thiểu toàn cầu của OECD, doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) sẽ phải chịu thuế thu nhập ít nhất là 15%. Đảm bảo hài hòa trách nhiệm tuân thủ quyền lợi chung trên sân chơi thương mại quốc tế và lợi ích quốc gia về cạnh tranh thuế là vấn đề đặt ra đối với Việt Nam khi áp dụng thuế tối thiểu toàn cầu.

Theo đó, để thích ứng với “sân chơi mới” này, Việt Nam nên chú trọng thực hiện các nhóm giải pháp sau:

Một là, xây dựng chiến lược cải cách hệ thống thuế. Việt Nam nên xem xét toàn diện chính sách thuế theo hướng rà soát lại các quy định thuế hiện hành, lưu ý các nội dung liên quan đến phương thức ưu đãi thuế có thể bị xem là “hành vi thuế có hại” theo quy định tại Hành động 5 của Dự án BEPS; tránh tình trạng lạm dụng hiệp định thuế thông qua xây dựng các điều khoản về thuế TNDN trong nước rõ ràng; tích hợp các báo cáo theo yêu cầu của Hành động 13. Việc này sẽ giúp cải thiện tính minh bạch trong hệ thống tài chính nói chung và hệ thống thuế nói riêng, từ đó nâng cao uy tín của Việt Nam về chính sách tài chính quốc gia.

Tuy vậy, cần sắp xếp lộ trình thay đổi, tạo thuận lợi về thời gian để doanh nghiệp thích nghi với điều kiện và môi trường kinh doanh. Mức thuế TNDN cần thỏa mãn nhu cầu khuyến khích vốn FDI vào Việt Nam trong những năm tới, nhưng vẫn tuân thủ minh bạch thuế và đảm bảo tối thiểu nguồn thu của ngân sách quốc gia. Bên cạnh đó, thiết lập những quy định mới thúc đẩy vai trò và chức năng của Hội đồng Khuyến khích phát triển doanh nghiệp vừa và nhỏ trên thị trường thương mại Việt Nam, phát huy giá trị của các doanh nghiệp vừa và nhỏ khi thuế tối thiểu toàn cầu được thực thi trong sự phát triển chung của nền kinh tế.

Hai là, chính sách thuế cần linh hoạt và khéo léo, thu hút vốn FDI từ chính sách quốc gia về thuế tối thiểu toàn cầu.

Áp dụng chính sách thuế tối thiểu toàn cầu sẽ tạo ra ảnh hưởng trực tiếp đối với các doanh nghiệp FDI; gián tiếp tạo rào chắn làm suy giảm sức hấp dẫn của môi trường đầu tư nước ngoài tại Việt Nam.

Trên thực tế, chính sách thu hút dòng vốn FDI tại Việt Nam chủ yếu vẫn phụ thuộc vào các mức thuế suất ưu đãi (mức thuế suất ưu đãi áp dụng đối với các dự án khuyến khích đầu tư; miễn thuế lợi tức tối đa 4 năm; giảm 50% số thuế lợi tức phải nộp tối đa trong 4 năm tiếp theo, tùy theo ngành nghề đầu tư hoặc địa bàn hoạt động của doanh nghiệp FDI).

Do đó, ngoài việc đổi mới chính sách ưu đãi đầu tư gắn liền với các khoản trợ cấp hoặc khấu trừ thuế, giúp nước ta duy trì quyền đánh thuế và tiếp tục thu hút nhiều vốn FDI; trong giai đoạn tới, Việt Nam cần tăng cường các nhân tố nâng cao năng lực cạnh tranh, như môi trường kinh doanh, chất lượng nguồn nhân lực, hạ tầng…

Đồng thời, thiết lập và ban hành quy định về thuế tối thiểu toàn cầu mang tính hệ thống nhằm kéo gần khoảng cách với tiêu chuẩn thuế quốc tế và đảm bảo hiệp ước về chấm dứt BEPS. Trong đó, cụ thể hóa các quy định về mức thuế TNDN đối với doanh nghiệp trong nước và doanh nghiệp nước ngoài; đưa ra phương pháp tính thuế TNDN, thuế bổ sung; xây dựng khung quy định về các khoản thu nhập chịu thuế phù hợp với đặc thù kinh doanh thương mại của Việt Nam và thể chế quản lý, chiến lược phát triển tài chính quốc gia theo Quyết định số 508/QĐ-TTg của Thủ tướng Chính phủ về việc phê duyệt Chiến lược Cải cách hệ thống thuế đến năm 2030, với mục tiêu xây dựng ngành thuế Việt Nam hiện đại, tinh gọn và hiệu quả.

Ba là, nâng cao vai trò của nền tảng công nghệ số trong xây dựng, phân tích và dự báo dữ liệu; đảm bảo đáp ứng các yêu cầu liên kết dữ liệu thuế trong phạm vi quốc gia và quốc tế, vì đến nay, việc triển khai ứng dụng công nghệ trong cập nhật dữ liệu chất lượng về thuế TNDN tại Việt Nam vẫn tương đối chậm. Đây là một hạn chế lớn trong việc đo lường các tác động tài chính và kinh tế của hành vi trốn thuế trên thị trường.

Từ năm 2017, OECD cũng phát hành các công cụ công nghệ thông tin mới để hỗ trợ triển khai kỹ thuật việc trao đổi thông tin thuế theo Tiêu chuẩn Báo cáo chung (CRS). Qua đó, Việt Nam nên đẩy mạnh hoàn thiện hoạt động quản lý thuế điện tử; phấn đấu hoàn thành mục tiêu tỷ lệ khai thuế, nộp thuế, hoàn thuế, miễn, giảm thuế bằng phương thức điện tử của người nộp thuế là doanh nghiệp, tổ chức đạt tối thiểu 98% đến năm 2025, tầm nhìn 2030.

Nên thay đổi chính sách thu hút đầu tư, thay vì hướng tới ưu đãi về thuế

- TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia

Việt Nam cần thay đổi chính sách thu hút đầu tư theo hướng tập trung vào nâng cao năng lực cạnh tranh từ các yếu tố như môi trường kinh doanh, nguồn lao động, hạ tầng... - vốn là các yếu tố cơ bản khi đưa ra các quyết định đầu tư - kinh doanh, thay vì hướng tới ưu đãi về thuế.

Chủ động áp dụng thuế suất tối thiểu toàn cầu và luật hóa cam kết

- Ông Đậu Anh Tuấn, Phó tổng thư ký, kiêm Trưởng ban Pháp chế, Liên đoàn Thương mại và Công nghiệp Việt Nam

Việt Nam nên chủ động áp dụng thuế suất tối thiểu toàn cầu khoảng 15%, cùng với đó, sửa Luật Thuế thu nhập doanh nghiệp, Luật Đầu tư để luật hóa cam kết này. Cần thành lập tổ công tác gồm các cơ quan thuế, đầu tư, xây dựng, lao động và khoa học - công nghệ… để nghiên cứu, đề xuất chính sách, giải pháp phù hợp cho Việt Nam.

- TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia

Việt Nam cần thay đổi chính sách thu hút đầu tư theo hướng tập trung vào nâng cao năng lực cạnh tranh từ các yếu tố như môi trường kinh doanh, nguồn lao động, hạ tầng... - vốn là các yếu tố cơ bản khi đưa ra các quyết định đầu tư - kinh doanh, thay vì hướng tới ưu đãi về thuế.

Chủ động áp dụng thuế suất tối thiểu toàn cầu và luật hóa cam kết

- Ông Đậu Anh Tuấn, Phó tổng thư ký, kiêm Trưởng ban Pháp chế, Liên đoàn Thương mại và Công nghiệp Việt Nam

Việt Nam nên chủ động áp dụng thuế suất tối thiểu toàn cầu khoảng 15%, cùng với đó, sửa Luật Thuế thu nhập doanh nghiệp, Luật Đầu tư để luật hóa cam kết này. Cần thành lập tổ công tác gồm các cơ quan thuế, đầu tư, xây dựng, lao động và khoa học - công nghệ… để nghiên cứu, đề xuất chính sách, giải pháp phù hợp cho Việt Nam.

“Sân chơi mới” với thuế tối thiểu toàn cầu - Bài 1: Chấm dứt hành vi chuyển lợi nhuận ra nước ngoài

Hoạt động chuyển lợi nhuận không chỉ gây thất thu thuế, mà còn ảnh hưởng tiêu cực đến sự cạnh tranh, hiệu quả, minh bạch và công bằng...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Cảnh báo thủ đoạn mới khiến thẻ ngân hàng nằm trong ví nhưng khách hàng vẫn bị rút sạch tiền

Cảnh báo thủ đoạn mới khiến thẻ ngân hàng nằm trong ví nhưng khách hàng vẫn bị rút sạch tiền -

Chứng khoán phiên 28/7: Bluechips hồi phục, cổ phiếu chứng khoán bứt tốc

Chứng khoán phiên 28/7: Bluechips hồi phục, cổ phiếu chứng khoán bứt tốc -

[Infographic] Hướng dẫn chấm điểm giải ngân vốn đầu tư công

[Infographic] Hướng dẫn chấm điểm giải ngân vốn đầu tư công -

[Insight] Những người đang dùng đòn bẩy để đầu tư vào vàng cần canh nhịp hồi để hạ tỷ trọng

[Insight] Những người đang dùng đòn bẩy để đầu tư vào vàng cần canh nhịp hồi để hạ tỷ trọng

-

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ -

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng -

Nguy cơ bị ngâm vốn dài hạn: Dòng tiền âm thầm "quay lưng" với kim loại quý -

IVB khẳng định dấu ấn đồng hành cùng doanh nghiệp và chuyển đổi số tại Asian Banking & Finance Awards 2026 -

Ngoài dẫn đầu về thu nhập phí, lợi nhuận quý II của Techcombank tăng trưởng nhờ đâu? -

Chứng khoán phiên 27/7: Cổ phiếu chứng khoán nằm sàn phút cuối, VN-Index tiếp tục giảm -

Gần nửa triệu tỷ đồng tiếp tục chảy vào ngân hàng, tiền gửi dân cư lập kỷ lục mới

-

1  Đề xuất đầu tư 29.300 tỷ đồng xây cao tốc Bắc Kạn - Cao Bằng

Đề xuất đầu tư 29.300 tỷ đồng xây cao tốc Bắc Kạn - Cao Bằng -

2  Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm

Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm -

3  Trình Quốc hội Dự án Vành đai 5 - Vùng Thủ đô Hà Nội vốn 288.268 tỷ đồng

Trình Quốc hội Dự án Vành đai 5 - Vùng Thủ đô Hà Nội vốn 288.268 tỷ đồng -

4  Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn

Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn

-

Đại lộ Lương Hòa - Bình Chánh thông xe: Trục hạ tầng chiến lược nâng vị thế bất động sản khu Tây

Đại lộ Lương Hòa - Bình Chánh thông xe: Trục hạ tầng chiến lược nâng vị thế bất động sản khu Tây -

Tối ưu hóa chi phí nội địa: Chìa khóa nâng tầm logistics Việt Nam trước làn sóng tái cấu trúc toàn cầu

Tối ưu hóa chi phí nội địa: Chìa khóa nâng tầm logistics Việt Nam trước làn sóng tái cấu trúc toàn cầu -

Logistics xanh và số định hình tương lai ngành logistics Việt Nam

Logistics xanh và số định hình tương lai ngành logistics Việt Nam -

Cơ hội mới cho logistics Việt Nam từ quá trình tái cấu trúc chuỗi cung ứng toàn cầu

Cơ hội mới cho logistics Việt Nam từ quá trình tái cấu trúc chuỗi cung ứng toàn cầu -

Công nghệ OdourClear™ của Ambi Pur: Bước tiến mới trong chăm sóc nhà cửa

Công nghệ OdourClear™ của Ambi Pur: Bước tiến mới trong chăm sóc nhà cửa -

Agribank đồng hành cùng tỉnh Lạng Sơn ra mắt Trạm dịch vụ công số

Agribank đồng hành cùng tỉnh Lạng Sơn ra mắt Trạm dịch vụ công số