VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế

VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế -

VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế

-

Chứng khoán phiên 11/8: Áp lực vùng 1.800 điểm

Chứng khoán phiên 11/8: Áp lực vùng 1.800 điểm -

Trần tiền gửi Kho bạc Nhà nước chưa nới, khoảng trống thiếu hụt thanh khoản vẫn còn

Trần tiền gửi Kho bạc Nhà nước chưa nới, khoảng trống thiếu hụt thanh khoản vẫn còn -

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt -

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

Sell in May - Chạy hay ở, lãi hay bay?

Nhã An

- 10/05/2023 08:19

“Sell in May” ở Việt Nam có nghĩa tháng 5 là cơ hội để bán cổ phiếu ở đỉnh trước khi thị trường trở nên thiếu tích cực hơn vào giai đoạn giữa quý II tới đầu quý IV.

Như thói quen hàng năm, cứ đầu tháng 5, các nhà đầu tư thường nhắc đến câu ngạn ngữ nổi tiếng trong giới tài chính "Sell in May and Go Away” - ám chỉ nên bán hết cổ phiếu trong tháng 5 và đi chơi, chờ thời điểm tốt hơn để quay trở lại.

Đặt trong bối cảnh hiện nay, triển vọng kinh tế, các yếu tố vĩ mô vẫn chưa nhiều tích cực và khó lường, nhà đầu càng e ngại Sell in May and Go Away. Vậy có nên áp dụng chiến lược này cho năm nay?

Sell in May chịu tác động từ các yếu tố vĩ mô?

Ở một số thị trường quốc tế, giao dịch sôi động thường diễn ra từ tháng 11 đến tháng 4 năm sau, vì tiêu dùng tăng mạnh các đợt lễ cuối năm 11 - 12 - 1 (Giáng Sinh - Tạ Ơn - Năm mới), cũng như các công ty sẽ tất toán lợi nhuận để chuẩn bị mùa báo cáo tài chính. Trong 2 tháng đầu năm vẫn sẽ có tăng trưởng nhẹ, và đỉnh sẽ là tháng 4 khi kết quả kinh doanh quý năm đó được công bố.

Giai đoạn 5 đến tháng 10 là giai đoạn nghỉ hè cũng như có nhiều ngày lễ ở Phương Tây, nhà đầu tư ít để ý tới thị trường cũng như tiêu dùng không mạnh. Ngoài ra, vào các năm bầu cử ở Mỹ, giai đoạn này, do vẫn chưa rõ kết quả bầu tổng thống là ai, nên thị trường cũng sẽ không có đột biến.

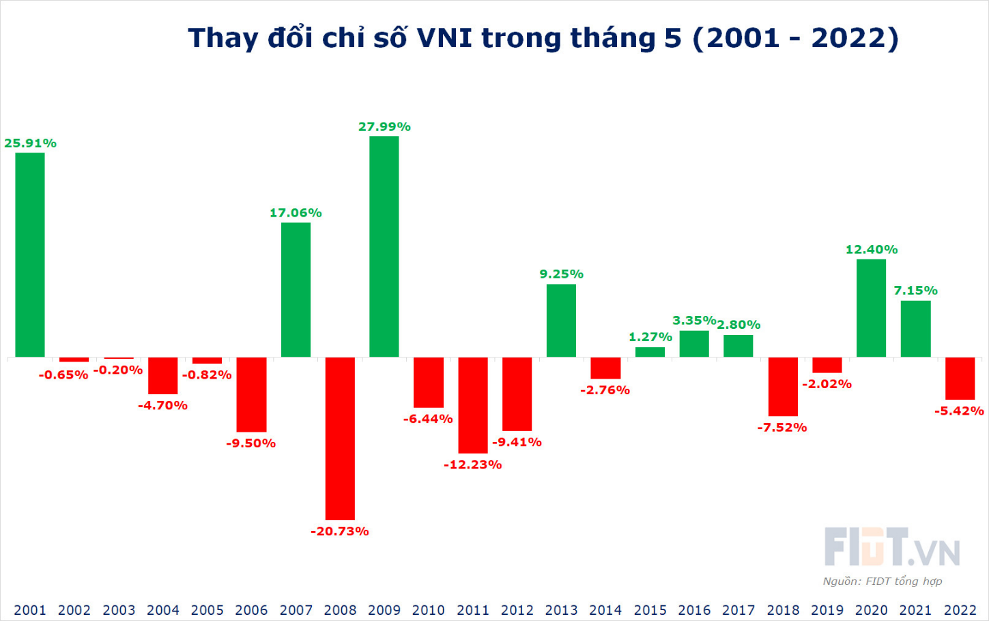

Theo thống kê của FIDT về hiệu suất đầu tư tháng 5 của cả thị trường Mỹ (đại diện là chỉ số S&P500) và Việt Nam (VN-Index) trong giai đoạn 2001- 2022, cho thấy Sell In May không đúng với thị trường Mỹ, vì trong 22 năm qua, vào tháng 5, S&P500 tăng trung bình 0.27%, trong đó giảm 6/22 lần, giảm trung bình 1,23%; trong khi số lần tăng 16/22 lần, trung bình tăng 1,5%.

Với thị trường Việt Nam, Sell In May không rõ ràng trong 22 năm qua, vào tháng 5, VNI-Index tăng trung bình 1,05%. Số lần giảm là 13/22, với mức giảm trung bình 3,1%; số lần tăng là 9/22 lần với mức tăng trung bình 4,67%.

Theo các chuyên gia FIDT, các yếu tô vĩ mô như lạm phát và lãi suất đều không có ảnh hưởng rõ rệt đến tâm lý Sell in May của nhà đầu tư ở cả Mỹ và Việt Nam, ít nhất là với tầm nhìn đầu tư ngắn hạn (trong tháng). Phần nhiều là vì lãi suất thường không thay đổi, còn lạm phát thì dù cao hay thấp hơn mức mục tiêu thì khả năng chỉ số giảm trong tháng 5 vẫn là 50-50.

Tuy Sell in May ở Việt Nam trong ngắn hạn không rõ ràng, nhưng liệu có thể giải ngân trong tháng 5 để đầu tư?

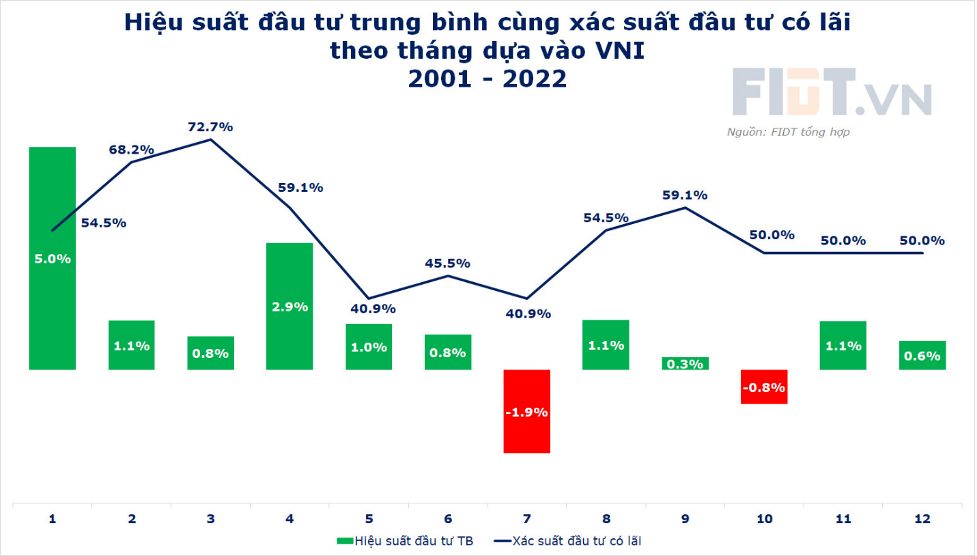

Theo thống kê của FIDT, trong 22 năm qua, tháng 5 và tháng 7 là hai tháng xấu nhất để nhà đầu tư có thể tham gia vào VN-Index khi tỷ lệ có lãi chỉ vỏn vẹn 40,9%, thấp hơn rất nhiều so với mức trung bình 53,8%.

Tuy nhiên, ông Huỳnh Minh Tuấn, nhà sáng lập và Tổng giám đốc Công ty Đầu tư FIDT (FIDT), khi xét tới hiệu suất đầu tư trung bình theo tháng, thì tháng 7 mới thực sự là tháng xấu nhất trong 22 năm qua của VN-Index khi tỷ lệ có lãi thấp hơn trung bình, và nếu giảm thì có mức giảm trung bình cao nhất 1,87%.

“Điều này cũng được chúng tôi đánh giá khá hợp lý vì các đợt giảm sâu nhất của VNI đều là vào giai đoạn tháng 7 (2001, 2006, 2007, 2011 và 2021)”, ông Tuấn nói.

Trong 22 năm qua, giai đoạn tháng tháng 4 tới tháng 11 năm sau có hiệu suất đầu tư cao hơn giai đoạn tháng 5 - tháng 10 của năm trước đó, chứng minh câu ngạn ngữ này đúng ở thị trường Việt Nam cho nhà đầu tư trung hạn.

Kết luận lại, với thị trường Mỹ, với các dữ liệu thu thập, việc Sell in May ở Mỹ là hoàn toàn không có cơ sở. Nếu làm theo đúng câu ngạn ngữ thì trong vòng 22 năm qua, nhà đầu tư đã bỏ lỡ rất nhiều cơ hội kiếm lời khi chỉ số S&P500 tăng nhiều hơn giảm.

Với thị trường Việt Nam, câu chuyện Sell in May không rõ ràng nếu chúng ta chỉ xét trong tháng 5, còn sẽ đúng nếu nhà đầu tư có tầm nhìn dài hơn theo khoảng 6 tháng (tháng 5 - tháng 10).

Các yếu tố vĩ mô như lạm phát và lãi suất không có quá nhiều ảnh hưởng tới tâm lý Sell in May dù ở thị trường Mỹ hay Việt Nam.

Với dữ liệu tổng hợp được thì giai đoạn tháng 5 tới tháng 10 thực sự là giai đoạn không thích hợp để giao dịch (tháng 7 là tháng xấu nhất). Vì vậy, việc “Sell in May” ở thị trường Việt Nam không phải là vì tháng 5 là tháng tệ nhất để đầu tư, mà vì đó là cơ hội để bán cổ phiếu ở đỉnh trước khi thị trường trở nên thiếu tích cực hơn vào giai đoạn giữa quý II tới đầu quý IV, giúp nhà đầu tư bảo toàn được lợi nhuận.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam -

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh -

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu -

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế -

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích

-

1  Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh

Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh -

2  KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng

KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng -

3  [Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

4  Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

-

Bảo hiểm Toàn Cầu: Chuyển đổi toàn diện, nâng tầm trải nghiệm khách hàng

Bảo hiểm Toàn Cầu: Chuyển đổi toàn diện, nâng tầm trải nghiệm khách hàng -

Khối Khoáng sản - Hóa chất TKV duy trì ổn định hoạt động sản xuất kinh doanh

Khối Khoáng sản - Hóa chất TKV duy trì ổn định hoạt động sản xuất kinh doanh -

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số -

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế -

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank?

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank? -

Sắp có thêm không gian an cư chất lượng cao

Sắp có thêm không gian an cư chất lượng cao