Năm 2030: Phấn đấu ít nhất 30% người trưởng thành gửi tiết kiệm tại các tổ chức tín dụng

Năm 2030: Phấn đấu ít nhất 30% người trưởng thành gửi tiết kiệm tại các tổ chức tín dụng -

Năm 2030: Phấn đấu ít nhất 30% người trưởng thành gửi tiết kiệm tại các tổ chức tín dụng

-

HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững

HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững -

Chứng khoán phiên 29/6: Bên tăng chiếm ưu thế, cổ phiếu ngân hàng tăng tốc

Chứng khoán phiên 29/6: Bên tăng chiếm ưu thế, cổ phiếu ngân hàng tăng tốc -

Tổng giám đốc Chứng khoán VIX xin từ nhiệm ngay sau cuộc họp ĐHĐCĐ thường niên

Tổng giám đốc Chứng khoán VIX xin từ nhiệm ngay sau cuộc họp ĐHĐCĐ thường niên -

ABBank trả cổ tức bằng cổ phiếu tỷ lệ 15%, chuẩn bị niếm yết sàn HOSE -

Chính thức khai trương sàn giao dịch các-bon trong nước

Thắt chặt tiền tệ để kiểm soát lạm phát theo mục tiêu

Minh Nhung

- 13/11/2018 20:02

Lường trước khả năng lạm phát cả năm nay cao hơn năm trước và có thể vượt mục tiêu đề ra, cần tính đến biện pháp thắt chặt tiền tệ.

TIN LIÊN QUAN

Lạm phát có thể vượt mục tiêu

Gần đây, tư duy đối với lạm phát đã chuyển từ “kiềm chế lạm phát” sang “kiểm soát lạm phát theo mục tiêu”.

|

| Tăng trưởng tín dụng đang cao hơn tăng trưởng tiền gửi, gây áp lực cho lạm phát và thanh khoản của ngân hàng. Ảnh: Đ.T |

Tư duy “kiềm chế lạm phát” chỉ phù hợp khi lạm phát quá cao. Lý do là, khi lạm phát cao, nếu không kiềm chế sẽ tác động xấu đến tiêu dùng xét trên 2 góc độ: mức tiêu dùng thực tế giảm và lượng tiêu dùng giảm (do giá cao làm giảm lượng tiêu dùng). Lạm phát không được kiềm chế sẽ tác động xấu đến đầu tư (do dễ sa vào tình trạng “lãi giả, lỗ thật” do sự mất giá của đồng tiền). Khi cả 2 yếu tố của tăng trưởng bị sụt giảm, thì tăng trưởng cũng sẽ giảm theo.

Khi lạm phát thấp thì tư duy “kiềm chế lạm phát” sẽ không còn phù hợp. Bởi khi lạm phát thấp hoặc quá thấp thì lượng tiêu dùng không tăng bao nhiêu vì người tiêu dùng kỳ vọng giá còn giảm nữa, nên gần như không có tâm lý dự trữ đề phòng giá tăng.

Việc đề ra mục tiêu lạm phát là cần thiết, bởi lạm phát là một “đỉnh” trong tứ giác mục tiêu (tăng trưởng, lạm phát, cán cân thanh toán, thất nghiệp).

Tháng 10/2018 so với tháng 12/2017 (sau 10 tháng) chỉ số giá tiêu dùng (CPI) đã tăng cao hơn con số tương ứng của cùng kỳ năm trước (3,54% so với 2,25%). Trong đó, có một số nhóm mặt hàng tăng cao hơn tốc độ chung (như hàng ăn và dịch vụ ăn uống tăng 5,2%, riêng thực phẩm tăng 6,7%, giao thông tăng 7,3%, giáo dục tăng 6,5%).

Bình quân 10 tháng năm nay so với cùng kỳ năm trước, CPI tăng 3,6%, thấp hơn tốc độ tăng tương ứng của cùng kỳ năm trước (3,71%) và còn thấp hơn mục tiêu theo Nghị quyết của Quốc hội (4%). Tuy nhiên, có 2 vấn đề cần quan tâm.

Thứ nhất, tốc độ tăng bình quân một số nhóm hàng cao hơn tốc độ tăng tương ứng của cùng kỳ năm trước, như hàng ăn và dịch vụ ăn uống (tăng 29% so với giảm 0,96%); may mặc, mũ nón, giày dép (tăng 1,5% so với 1,08%); thiết bị và đồ dùng gia đình (tăng 1,2% so với 1,01%); văn hóa, giải trí và du lịch (tăng 1,2% so với 0,88%); hàng hóa và dịch vụ khác (tăng 2,5% so với 2,1%).

Thứ hai, tốc độ tăng CPI trong các tháng cuối năm trước (là số gốc so sánh của những tháng cuối năm nay) tăng thấp. Tháng 11/2017 chỉ tăng 0,13% (trong đó có một số mặt hàng còn tăng thấp hơn, thậm chí giảm, như giá thực phẩm giảm 0,06%). Tháng 12/2017, CPI chỉ tăng 0,21%, trong đó có một số mặt hàng tăng thấp hơn, thậm chí còn giảm, như hàng ăn uống và dịch vụ ăn uống giảm 0,03%, riêng thực phẩm giảm 0,5%).

Để kiểm soát lạm phát theo mục tiêu, cần thực hiện chính sách thắt chặt tiền tệ. Sự cần thiết phải thắt chặt tiền tệ xuất phát từ thực tế là tăng trưởng kinh tế có thể đạt kết quả kép: vừa cao hơn năm trước, vừa vượt mục tiêu năm nay, trong khi lạm phát cả năm cao hơn năm trước và có thể vượt mục tiêu đề ra cho năm nay.

Thắt chặt tiền tệ

Thắt chặt tiền tệ có thể được thực hiện bằng nhiều giải pháp. Trước hết là thắt chặt tín dụng. Tăng trưởng tín dụng của nền kinh tế sau 9 tháng đã giảm tốc so với cùng kỳ năm trước (9,52% so với 11,02%) và định hướng cả năm nay thấp hơn số thực tế của năm trước (17% so với 18,31%). Tuy nhiên, dù giảm, nhưng vẫn cao gấp trên 2 lần tốc độ tăng GDP. Nếu tính cộng dồn từ các năm trước thì tỷ lệ tín dụng/GDP đã tăng nhanh, hiện vượt mốc 130%. Khi tỷ lệ này quá cao thì việc kiểm soát lạm phát sẽ không bền vững.

Trong khi đó, tốc độ tăng tín dụng (cho vay) hiện cao hơn tốc độ tăng tiền gửi (huy động) với các con số tương ứng là 9,52% và 9,15%, làm cho tiền từ ngân hàng ra lưu thông tăng nhanh hơn tiền từ lưu thông vào ngân hàng. Điều đó sẽ gây áp lực đối với lạm phát và thanh khoản của các ngân hàng thương mại. Từ việc này, các ngân hàng thương mại sẽ bước vào thời kỳ tăng lãi suất huy động, làm khó cho việc giảm, thậm chí còn gây áp lực tăng lãi suất cho vay.

Trong khi đó, ổn định tỷ giá cũng là một giải pháp thắt chặt tiền tệ. Việc này hạn chế tác động của yếu tố chi phí đẩy, đồng thời ổn định tâm lý trong xã hội.

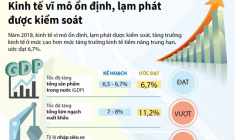

[Infographic] Kinh tế vĩ mô ổn định, lạm phát được kiểm soát

Năm 2018, kinh tế vĩ mô ổn định, lạm phát được kiểm soát, tăng trưởng kinh tế ở mức cao hơn mức tăng trưởng kinh tế tiềm năng trung hạn,...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Năm 2030: Phấn đấu ít nhất 30% người trưởng thành gửi tiết kiệm tại các tổ chức tín dụng

Năm 2030: Phấn đấu ít nhất 30% người trưởng thành gửi tiết kiệm tại các tổ chức tín dụng -

HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững

HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững -

Chứng khoán phiên 29/6: Bên tăng chiếm ưu thế, cổ phiếu ngân hàng tăng tốc

Chứng khoán phiên 29/6: Bên tăng chiếm ưu thế, cổ phiếu ngân hàng tăng tốc -

Tổng giám đốc Chứng khoán VIX xin từ nhiệm ngay sau cuộc họp ĐHĐCĐ thường niên

Tổng giám đốc Chứng khoán VIX xin từ nhiệm ngay sau cuộc họp ĐHĐCĐ thường niên

-

ABBank trả cổ tức bằng cổ phiếu tỷ lệ 15%, chuẩn bị niếm yết sàn HOSE -

Chính thức khai trương sàn giao dịch các-bon trong nước -

HD SAISON lan tỏa tri thức tài chính số theo tinh thần “Bình dân học vụ số” -

Chuyên gia hiến kế giúp SME tận dụng chính sách, tiếp cận vốn và tăng trưởng -

SACOMBANK phát hành 2.000 tỷ đồng trái phiếu chuẩn bị cho giai đoạn tăng trưởng tiếp theo -

UOB Việt Nam và Sở Tài chính Hà Nội ký MOU thúc đẩy FDI vào Thủ đô -

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh

-

1  Duyệt cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng; 1.819 tỷ đồng cải tạo sân bay Đà Nẵng

Duyệt cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng; 1.819 tỷ đồng cải tạo sân bay Đà Nẵng -

2  Tạo thay đổi về chất từ đổi mới mô hình phát triển

Tạo thay đổi về chất từ đổi mới mô hình phát triển -

3  Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

4  Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

-

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao -

Ban hành danh mục 79 nền tảng số dùng chung quốc gia

Ban hành danh mục 79 nền tảng số dùng chung quốc gia -

Quảng Ninh mở cơ chế hỗ trợ doanh nghiệp thuê nhà, đất là tài sản công

Quảng Ninh mở cơ chế hỗ trợ doanh nghiệp thuê nhà, đất là tài sản công -

"Health for Wealth" - Bộ sưu tập tiện ích chuẩn chuyên gia tại Khải Hoàn Imperial

"Health for Wealth" - Bộ sưu tập tiện ích chuẩn chuyên gia tại Khải Hoàn Imperial -

Giữ vững "gốc Tam nông", tăng tốc chuyển đổi số, Agribank quyết tâm tăng trưởng hai con số

Giữ vững "gốc Tam nông", tăng tốc chuyển đổi số, Agribank quyết tâm tăng trưởng hai con số -

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối