Chứng khoán phiên 15/7: VN-Index mất trụ đỡ, cổ phiếu giảm diện rộng

Chứng khoán phiên 15/7: VN-Index mất trụ đỡ, cổ phiếu giảm diện rộng -

Chứng khoán phiên 15/7: VN-Index mất trụ đỡ, cổ phiếu giảm diện rộng

-

Chất lượng hàng hoá là yếu tố quyết định dòng tiền trên thị trường vốn

Chất lượng hàng hoá là yếu tố quyết định dòng tiền trên thị trường vốn -

Loạt cổ phiếu được dự báo lọt FTSE GEIS, ước tính được gom mua hơn 3.300 tỷ đồng

Loạt cổ phiếu được dự báo lọt FTSE GEIS, ước tính được gom mua hơn 3.300 tỷ đồng -

Xoay trục dòng vốn vào khu vực kinh tế tư nhân

Xoay trục dòng vốn vào khu vực kinh tế tư nhân -

Thị trường chứng khoán đang trên lộ trình đáp ứng được tiêu chí nâng hạng của MSCI -

Chuyên gia Dragon Capital: Cần chuyển gánh nặng vốn dài hạn sang đúng kênh thị trường vốn

Thị trường chứng khoán: Về vùng đáng mua, sẽ có cuộc đua bắt đáy?

Duy Vũ (Tinnhanhchungkhoan.vn)

- 28/02/2020 09:20

VN-Index về vùng 899 điểm là vùng đáy trong 2 năm của thị trường chứng khoán Việt Nam. Xét theo chỉ số P/E, định giá của chứng khoán Việt đang thấp hơn nhiều thị trường khu vực và đặc biệt, nhóm cổ phiếu lớn (VN30) đang có nhiều mã giảm ở vùng giá thấp trong nhiều năm như GAS, PLX, BVH, SAB, MSN, CTD, SSI, STB…

TIN LIÊN QUAN

|

Thị trường rẻ tới đâu?

Chịu ảnh hưởng từ dịch cúm Covid-19, chỉ số chứng khoán toàn cầu giảm điểm, trong đó thị trường chứng khoán Việt Nam có mức giảm mạnh nhất thế giới (9%) trong 1 tháng qua.

Ở mức định giá hiện tại, điều nhà đầu tư quan tâm nhất là đã mua được hay chưa? Mức 899 điểm của VN-Index như hiện tại là đang ở vùng đáy 2 năm gần đây.

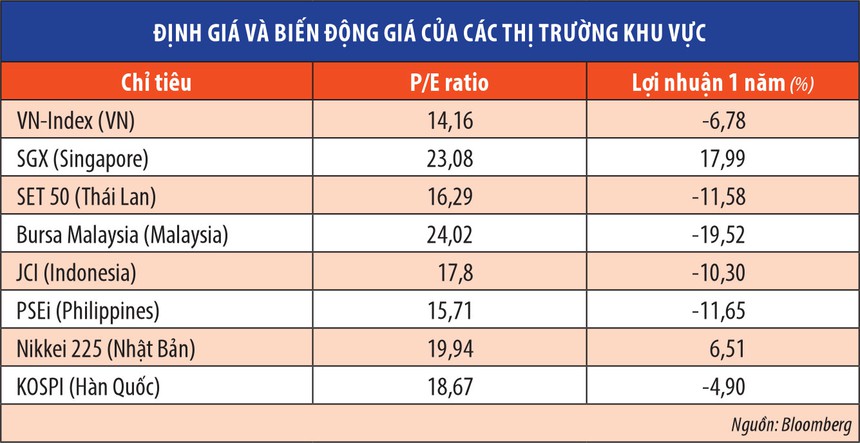

Theo dữ liệu Bloomberg, chỉ số VN-Index đang giao dịch vùng P/E là 14,16 lần, thấp hơn tương đối so với các nước trong khu vực như Singapore (23,08 lần), Thái Lan (16,29 lần), Malaysia (24,02 lần), Indonesia (17,8 lần).

Trong khi đó, chỉ số này tại các thị trường phát triển hơn như Nhật Bản và Hàn Quốc đang lần lượt là 19,94 lần và 18,67 lần.

Như vậy, không chỉ điểm số giảm mạnh nhất trong 1 tháng qua, xét về định giá theo P/E, mặt bằng giá chứng khoán Việt Nam đang thấp hơn khu vực và thế giới.

Nhìn sâu hơn vào thị trường sẽ thấy nhiều cổ phiếu có định giá ở vùng đáng mua. Khảo sát nhóm VN30 - nhóm cổ phiếu vốn hóa lớn nhất trên Sở Giao dịch chứng khoán TP.HCM cho thấy, nhiều mã cổ phiếu đang giao dịch vùng giá thấp trong nhiều năm như GAS, PLX, BVH, SAB, MSN, CTD, SSI, STB…

Đối với nhóm cổ phiếu mới lên sàn, nhiều mã cũng giao dịch ở vùng giá tương đối thấp so với thời điểm lên sàn như HDB, POW, TCB, VHM, VRE…

Một số cổ phiếu rơi giá do kết quả kinh doanh đi xuống, không đạt kỳ vọng, tuy nhiên, nhiều mã rơi “không bình thường” khi doanh nghiệp có hiệu quả kinh doanh tốt, rơi chủ yếu do sự hoảng loạn, bán tháo của nhà đầu tư.

|

Động lực để thị trường quay trở lại

Sử dụng chỉ số P/E để so sánh mức định giá chỉ ra chứng khoán Việt Nam đang rẻ hơn mặt bằng giá chứng khoán tại nhiều nước trong khu vực.

Tuy nhiên, đây chỉ là một yếu tố thuận lợi, để thị trường thực sự hấp dẫn, giới đầu tư cần thêm những động lực cụ thể.

Quan sát từ thị trường cho thấy, nếu diễn biến đại dịch Covid-19 sớm được kiểm soát và tình hình thế giới không có diễn biến nào quá phức tạp, thì hai câu chuyện chính được kỳ vọng tạo động lực cho thị trường chứng khoán Việt Nam là tác động từ việc MSCI xem xét nâng hạng vào tháng 5 tới và chích sách kích cầu thời hậu dịch.

Tổ chức định mức tín nhiệm MSCI cho biết, trong đợt cơ cấu tháng 11/2019 vừa qua, tỷ trọng vốn phân bổ cho các thị trường Top 5 nhóm cận biên lần lượt như sau: Kuwait 36,86%, Việt Nam 16,96%, Morocco 9,22%, Nigeria 5,55%, Bahrain 5,39%.

Trong lần xem xét nâng hạng thị trường diễn ra tháng 5 tới đây, Kuwait sẽ được nâng hạng từ thị trường cận biên lên mới nổi.

Điều này đồng nghĩa tỷ trọng cổ phiếu Kuwait trong khối thị trường cận biên sẽ trở về 0% và các quốc gia còn lại sẽ được phân bổ thêm tỷ trọng vốn đầu tư vào cổ phiếu.

Trong báo cáo gần đây, MSCI ước tính tỷ trọng cổ phiếu Việt Nam sẽ là 25,2% nếu Kuwait được nâng hạng.

Hiện nay, ở khối thị trường cận biên có ít quỹ hoạt động theo mô hình ETF. Nổi bật nhất trong mô hình này là Quỹ iShare MSCI Frontier 100 ETF với quy mô 500 triệu USD, sử dụng MSCI Frontier Markets 100 Index làm chỉ số cơ sở.

Tỷ trọng phân bổ đầu tư của từng quốc gia trong MSCI Frontier 100 ETF lần lượt là Kuwait 27,88%, Việt Nam 12,07%, Morocco 10,59%...

Như vậy, khả năng quỹ này sẽ tăng tỷ trọng cổ phiếu Việt Nam là khả thi.

Với các quỹ chủ động, nhiều quỹ có quy mô hàng tỷ USD như Schroder International Selection Fund, Templeton Frontier Markets Fund, Morgan Stanley Institutionam Fund, Magna Umbrella Fund…

Các quỹ này không nhất thiết phải theo tỷ trọng của MSCI nhưng mô phỏng và lấy MSCI làm chỉ số cơ sở. Theo đó, nếu Kuwait được nâng hạng sẽ là cơ hội cho cổ phiếu Việt Nam được giới đầu tư nước ngoài để ý hơn và có khả năng được mua vào.

Hiện tại, trong MSCI Frontier Markets Index, có 3 cổ phiếu Việt Nam trong Top 10 cổ phiếu có tỷ trọng lớn nhất, lần lượt là VIC 3,69%, VHM 2,93% và VNM 2,82%.

Bên cạnh kỳ vọng ảnh hưởng tích cực từ việc MSCI xem xét nâng hạng vào tháng 5 tới, nhiều nhà đầu tư cho rằng, trước áp lực suy giảm kinh tế trong khu vực và thế giới từ tác động tiêu cực của đại dịch, nhiều quốc gia sẽ thực hiện chính sách kích cầu trên diện rộng.

Khi dòng tiền dồi dào hơn, có thể sẽ tác động tích cực tới thị trường tài chính trong ngắn hạn.

Tại Việt Nam, nền kinh tế trong những năm qua phụ thuộc nhiều vào khu vực đầu tư nước ngoài. Khu vực kinh tế trong nước có nhiều ngành, nhiều lĩnh vực chịu ảnh hưởng không nhỏ từ đại dịch. Thực tế này đặt ra kỳ vọng,

Chính phủ sẽ sớm có những giải pháp hỗ trợ doanh nghiệp, thúc đẩy nền kinh tế phát triển cân bằng hơn và lấy lại đà tăng trưởng sau cú sốc đầu năm.

Những yếu tố trên là điểm cộng cho niềm tin vào sự hồi phục của thị trường chứng khoán Việt Nam, tuy nhiên trước biến động mạnh của thị trường, việc đầu tư thăm dò và dùng tiền mặt sẽ an toàn hơn là dùng margin trong giai đoạn này.

Nhà kinh tế học người Anh John Maynard Keynes từng nói: “Thị trường có thể phi lý trí lâu hơn thời gian mà bạn có thể chịu đựng”.

Thị trường chứng khoán: Quỹ ETF "đảo hàng", sẽ nhộn nhịp bán - mua

Trong kỳ đảo danh mục quý I/2020, các dự báo cho thấy biến động lớn ít có khả năng xảy ra, nhưng sẽ có một số mã được mua vào, bán ra với khối...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Xoay trục dòng vốn vào khu vực kinh tế tư nhân

Xoay trục dòng vốn vào khu vực kinh tế tư nhân -

Thị trường chứng khoán đang trên lộ trình đáp ứng được tiêu chí nâng hạng của MSCI

Thị trường chứng khoán đang trên lộ trình đáp ứng được tiêu chí nâng hạng của MSCI -

Chuyên gia Dragon Capital: Cần chuyển gánh nặng vốn dài hạn sang đúng kênh thị trường vốn

Chuyên gia Dragon Capital: Cần chuyển gánh nặng vốn dài hạn sang đúng kênh thị trường vốn -

NCB phát triển hệ sinh thái giải pháp tài chính tích hợp đặc quyền dành cho hội viên Sun Signature

NCB phát triển hệ sinh thái giải pháp tài chính tích hợp đặc quyền dành cho hội viên Sun Signature

-

Phó Chủ tịch Ủy ban Chứng khoán Nhà nước: Tái cấu trúc các kênh dẫn vốn là yêu cầu cấp thiết -

Tái cấu trúc các kênh dẫn vốn, động lực cho nền kinh tế tăng trưởng tốc độ cao -

Mặt bằng lãi suất khó quay lại vùng thấp -

Xuất hiện thêm cổ đông lớn mới tại PC1 -

Giành 30 triệu đồng tại Chứng Trường Huyền Thoại 2026 sau cú phục hồi hiệu suất ấn tượng -

Giá vàng hôm nay bật tăng mạnh khi nỗi lo lạm phát dịu xuống -

Techcombank lập kỷ lục 4 năm liên tiếp được vinh danh “Ngân hàng tốt nhất Việt Nam” bởi FinanceAsia

-

1  Thị trường chứng khoán đang trên lộ trình đáp ứng được tiêu chí nâng hạng của MSCI

Thị trường chứng khoán đang trên lộ trình đáp ứng được tiêu chí nâng hạng của MSCI -

2  Tái cấu trúc các kênh dẫn vốn, động lực cho nền kinh tế tăng trưởng tốc độ cao

Tái cấu trúc các kênh dẫn vốn, động lực cho nền kinh tế tăng trưởng tốc độ cao -

3  Phó Chủ tịch Ủy ban Chứng khoán Nhà nước: Tái cấu trúc các kênh dẫn vốn là yêu cầu cấp thiết

Phó Chủ tịch Ủy ban Chứng khoán Nhà nước: Tái cấu trúc các kênh dẫn vốn là yêu cầu cấp thiết -

4  Mặt bằng lãi suất khó quay lại vùng thấp

Mặt bằng lãi suất khó quay lại vùng thấp

-

Mở rộng lĩnh vực hoạt động - Bước đi chiến lược của PVEP trong kỷ nguyên chuyển dịch năng lượng

Mở rộng lĩnh vực hoạt động - Bước đi chiến lược của PVEP trong kỷ nguyên chuyển dịch năng lượng -

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 15/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 15/7/2026 -

Nhiều kiến nghị chính sách thúc đẩy tăng trưởng hai con số

Nhiều kiến nghị chính sách thúc đẩy tăng trưởng hai con số -

Lễ Kick-off The Parc One: Khởi động hành trình kiến tạo biểu tượng sống mới tại Bắc Giang

Lễ Kick-off The Parc One: Khởi động hành trình kiến tạo biểu tượng sống mới tại Bắc Giang -

Điều gì đang định hình nhịp tăng trưởng mới của Bảo Tín Mạnh Hải?

Điều gì đang định hình nhịp tăng trưởng mới của Bảo Tín Mạnh Hải? -

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động