Bộ Công thương kiểm tra năng lực sản xuất ethanol tại miền Trung

Bộ Công thương kiểm tra năng lực sản xuất ethanol tại miền Trung -

Bộ Công thương kiểm tra năng lực sản xuất ethanol tại miền Trung

-

EVNGENCO1 vượt cao điểm mùa khô, chủ động ứng phó mùa mưa bão

EVNGENCO1 vượt cao điểm mùa khô, chủ động ứng phó mùa mưa bão -

AEON dồn lực tăng tốc tại thị trường Việt Nam

AEON dồn lực tăng tốc tại thị trường Việt Nam -

Bắt tay các đối tác toàn cầu, VEC tạo bước ngoặt cho thị trường MICE với mô hình “Đồng sở hữu IP”

Bắt tay các đối tác toàn cầu, VEC tạo bước ngoặt cho thị trường MICE với mô hình “Đồng sở hữu IP” -

Golden Gate bị gạch tên đại chúng: Toan tính gì phía sau giấc mơ IPO tỷ đô? -

Ngành sản xuất tháng 7 tiếp đà phục hồi, PMI trở lại 53 điểm

“Vòng quay” tài chính tại Sữa Quốc tế

Anh Hoa

- 17/05/2023 08:18

Bất chấp những tác động của tình hình kinh tế, thu nhập của người dân suy giảm, thị trường sữa Việt Nam vẫn đầy tiềm năng. Đây là động lực khiến các nhà đầu tư rót vốn khủng vào Công ty cổ phần Sữa Quốc tế (IDP) để tiếp cận thị trường, tạo ra “vòng quay” tài chính sôi động.

TIN LIÊN QUAN

|

| Dây chuyền sản xuất hiện đại trong nhà máy của IDP. |

Những cuộc “sang tay” của nhà đầu tư

Ngày 13/4, một ngày trước khi diễn ra Đại hội đồng cổ đông thường niên 2023 của Công ty cổ phần Sữa Quốc tế (IDP, mã IDP, sàn UPCoM), Quỹ Growtheum Capital Partners (GCP, có trụ sở tại Singapore) quyết định rót 100 triệu USD để mua cổ phần của IDP và gọi đây là “cơ hội để tiếp cận thị trường sữa của Việt Nam”.

GCP sẽ nắm khoảng 15% cổ phần của IDP sau khi thương vụ hoàn tất. Theo bà Trần Thu Trang, Giám đốc điều hành GCP, IDP là cơ hội độc nhất để Quỹ gia nhập thị trường ngày càng tăng trưởng của Việt Nam.

GCP được thành lập vào năm 2021 bởi Amit Kunal và Choo Koon Po - 2 chuyên gia khu vực Đông Nam Á thuộc Quỹ tư nhân GIC Pte, sau khi 2 người này rời khỏi tổ chức và thành lập đơn vị đầu tư riêng.

Hướng trọng tâm vào Đông Nam Á, GCP có dàn cố vấn ở thị trường Việt Nam như bà Lê Thị Thu Thủy, Chủ tịch HĐQT Công ty cổ phần Sản xuất và Kinh doanh VinFast, CEO

VinFast toàn cầu; ông Danny Le, Tổng giám đốc Tập đoàn Masan, người có nhiều kinh nghiệm xây dựng chiến lược phát triển, thực hiện các thương vụ M&A trên thị trường vốn và tư nhân cho nhiều khách hàng trên toàn cầu; ông Mai Thanh Bình, Phó chủ tịch VNLife (chủ sở hữu VNPay). Ông Bình là người đặt nền móng cho sự trỗi dậy của Garena Việt Nam (thành viên của SEA Limited), đưa công ty này trở nền tảng giải trí kỹ thuật số hàng đầu tại Việt Nam.

Trước đó, ngày 12/4, một quỹ ngoại khác là Daytona Investments Pte. Ltd (Singapore) cũng trở thành cổ đông lớn của IDP sau khi mua vào 5,3 triệu cổ phiếu, qua đó nâng tỷ lệ sở hữu từ 0% lên 8,99%. Ước tính, giá trị của thương vụ khoảng hơn 1.370 tỷ đồng, tương ứng mức giá hơn 259.000 đồng/cổ phiếu.

Uớc tính sơ bộ từ 2 thương vụ trên, 2 cổ đông ngoại đã và sắp rót vốn sẽ nắm gần 24% vốn cổ phần IDP với tổng giá trị khoảng 3.710 tỷ đồng. Số tiền thu được từ thương vụ sẽ được IDP sử dụng để đẩy mạnh tốc độ tăng trưởng tại Việt Nam và toàn khu vực.

IDP được giới đầu tư biết đến nhiều hơn, sau khi Quỹ đầu tư Vietnam Opportunity Fund (VOF) do VinaCapital quản lý và Daiwa PI Partners thuộc Daiwai Securities Group (Nhật Bản) rót vốn 45 triệu USD cuối năm 2014. Sau thương vụ, vốn điều lệ của IDP tăng từ 250 tỷ đồng lên 460 tỷ đồng. Trong đó, VOF và Daiwa PI Partners là cổ đông lớn nhất; ông Nguyễn Tuấn Khải, nguyên Chủ tịch Hội đông Quản trị IDP và các thành viên trong gia đình sở hữu 30% còn lại.

Thời điểm đó, IDP dùng số tiền đầu tư từ 2 đối tác nêu trên để mua sắm máy móc, thiết bị cho việc mở rộng 2 nhà máy hiện nay tại huyện Ba Vì (Hà Nội) và huyện Củ Chi (TP.HCM), bổ sung nguồn vốn lưu động và xem xét đầu tư ra nước ngoài.

Đối với Daiwa PI Partners, thì đây là khoản đầu tư đầu tiên vào Việt Nam. Đối tác này cho biết, sẽ giúp kết nối IDP với các doanh nghiệp ngành sữa hàng đầu tại Nhật Bản, giúp Công ty tiếp cận công nghệ sản xuất hiện đại, giúp các sản phẩm sữa cao cấp của Nhật Bản tiếp cận thị trường Việt Nam qua hệ thống phân phối của IDP và ngược lại.

Tuy nhiên, theo báo cáo cập nhật hằng năm từ VinaCapital - cổ đông lớn nhất của IDP, doanh thu của công ty này đạt đỉnh trong 2 năm đầu nhận đầu tư với thời điểm cao nhất đạt gần 1.900 tỷ đồng. Nhưng 2 năm tiếp theo, doanh thu của Công ty thu hẹp còn khoảng 1.300 - 1.400 tỷ đồng và phát sinh khoản lỗ lớn.

Giai đoạn 2018 - 2019, kết quả tái cơ cấu mang lại những nét tích cực khi Công ty có lãi trở lại với doanh thu tăng trưởng trưởng 2 chữ số.

Năm 2020, Công ty cổ phần Blue Point cùng Chứng khoán Bản Việt đã cùng nhau thâu tóm tới 95% cổ phần của IDP.

Ông Trần Bảo Minh, cựu Tổng giám đốc IDP từng chia sẻ: “VinaCapital bán IDP còn có lãi và những nhà đầu tư mua được cũng lãi lớn”.

Theo ông Minh, IDP có một thương hiệu rất độc đáo là Kun, dành cho đối tượng trẻ em. “Thương hiệu này không có đối thủ xứng tầm trong phân khúc trẻ em độ tuổi từ 5 tới 8. Giờ IDP mạnh và cạnh tranh sòng phẳng được là nhờ thương hiệu duy nhất - Kun, cũng là ‘đứa con’ do chính tôi sinh ra và nuôi nó lớn lên”, ông Minh nói.

Hiện IDP sở hữu nhiều thương hiệu sữa có tiếng tại Việt Nam như Love’in Farm, sữa tươi Ba Vì, Kun Love’ in Farm.

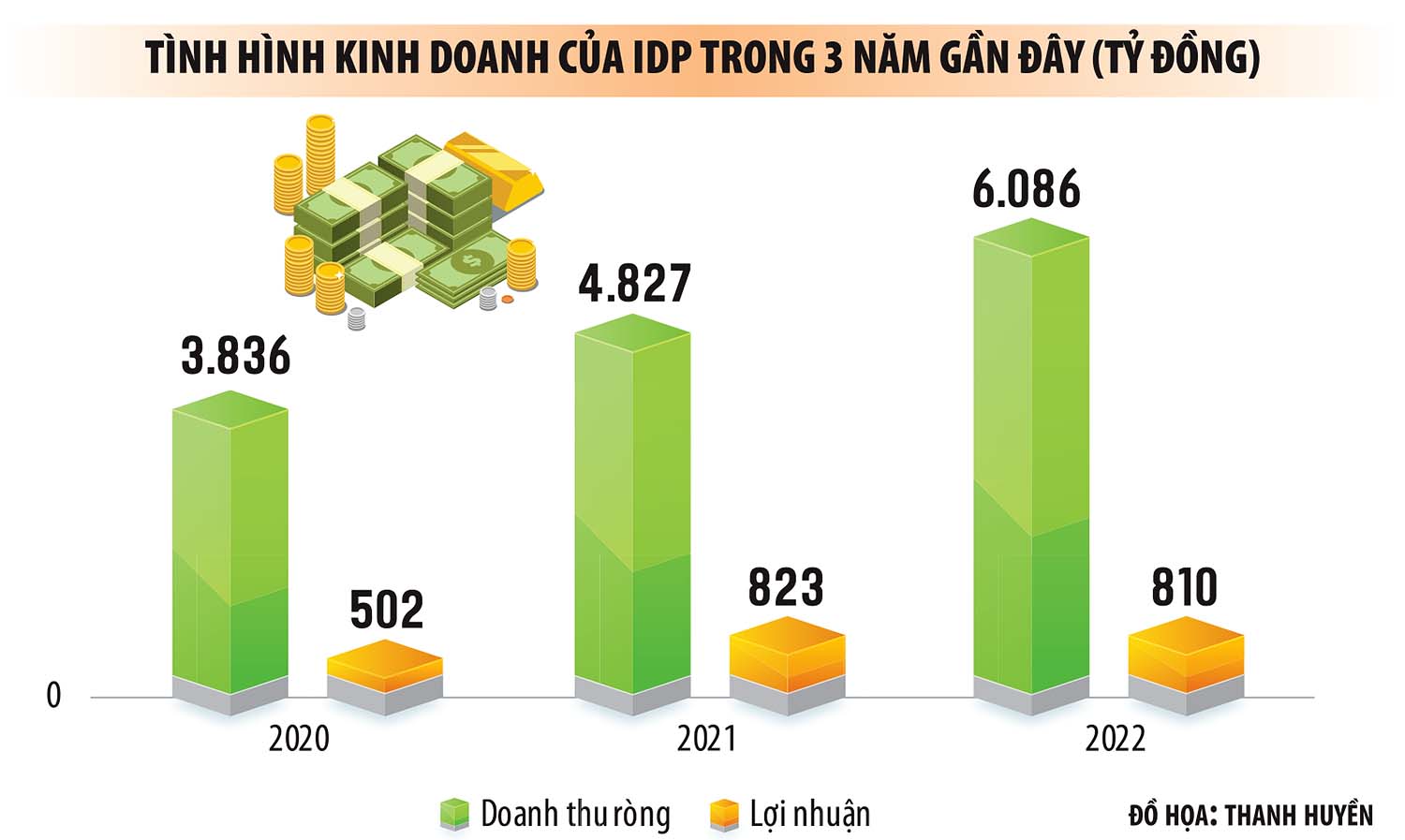

Năm 2022, doanh thu của IDP đạt gần 6.100 tỷ đồng, tăng trưởng 26% so với năm 2021; lãi ròng giảm nhẹ 1,5%, đạt 810 tỷ đồng. Sang năm 2023, Công ty đặt mục tiêu doanh thu thuần kỷ lục đạt 7.141 tỷ đồng, tăng 17% so với thực hiện năm 2022. Tuy nhiên, lãi sau thuế dự kiến giảm 4%, xuống còn 776 tỷ đồng.

|

Thị trường sữa chưa bão hòa?

Những kỳ vọng của các nhà đầu tư tài chính vào IDP có thể vẫn khả quan trong bối cảnh này. Quan sát biến động thị trường, có thể thấy, ngành sữa của Việt Nam được dự báo sẽ tăng trưởng ổn định với nhu cầu cho các sản phẩm sữa ngày càng tăng.

Năm 2021, tỷ lệ tiêu thụ sữa của Việt Nam là 28 lít cho mỗi người trưởng thành. Con số này đang thấp hơn so với Thái Lan và Singapore, với lần lượt 35 lít/người/năm và 45 lít/người/năm, theo số liệu từ một nghiên cứu năm 2022.

Euromonitor Report tính toán, tổng thị trường sữa và sản phẩm thay thế ở Việt Nam năm 2022 ước đạt 147.200 tỷ đồng, tăng 7,7% so với năm 2021. Trong đó, thị trường sữa ước đạt 98.000 tỷ đồng, tăng 8,7%; thức ăn trẻ em đạt 43.600 tỷ đồng, tăng 6%.

Về xu hướng tiêu dùng, các sản phẩm sữa hữu cơ, sữa tự nhiên, sữa thực vật và sản phẩm thực phẩm bảo vệ sức khỏe có chứa sữa tại Việt Nam được kỳ vọng duy trì tốc độ tăng trưởng nhanh trong giai đoạn 2022 - 2031, tạo cơ hội cho ngành sữa tiếp tục phát triển những năm tới.

Bà Mai Kiều Liên, Tổng giám đốc Vinamilk cũng khẳng định tại ĐHĐCĐ thường niên 2023 của Vinamilk rằng, thị trường sữa Việt Nam chưa bão hòa.

Sữa là mặt hàng thiết yếu, nên doanh thu của các doanh nghiệp sữa hầu như không bị ảnh hưởng lớn, dù lạm phát tăng cao, thu nhập của người dân suy giảm.

Do vậy, các doanh nghiệp trong ngành tiếp tục đặt mục tiêu tăng trưởng doanh thu trong năm 2023 bất chấp bối cảnh vĩ mô không thuận lợi, sức mua giảm. Cụ thể, Vinamilk kỳ vọng doanh thu tăng 5,5%, lên mức 63.380 tỷ đồng; IDP lên kế hoạch doanh thu tăng 17%, đạt mức 7.141 tỷ đồng; Mộc Châu Milk kỳ vọng doanh thu tăng gần 10%, lên gần 3.443 tỷ đồng. Dẫu vậy, lợi nhuận vẫn bị tác động trái chiều bởi nhiều yếu tố. Vinamilk dự báo lợi nhuận ròng đi ngang ở mức 8.514 tỷ đồng, IDP ước giảm 4%, xuống 776 tỷ đồng.

Giá nguyên vật liệu ở mức cao khiến biên lợi nhuận gộp của các công ty sữa giảm trong quý I/2023 và kỳ vọng có thể được khắc phục từ quý II này.

Tại kỳ họp ĐHĐCĐ thường niên, CEO Vinamilk đánh giá, xu hướng giá nguyên vật liệu năm nay giảm, tác động tốt tới biên lợi nhuận của Vinamilk. Lợi nhuận quý I/2023 tiếp tục không tăng trưởng do quý I/2022 vẫn được hưởng lợi từ giá nguyên vật liệu thấp của năm 2021. Tuy nhiên, kết quả kinh doanh sẽ tốt hơn từ quý II và quý III năm nay. Vinamilk cũng đã chốt được giá nguyên vật liệu tốt cho đến tháng 8.

Nhìn lại giai đoạn cuối năm 2021, đầu năm 2022, giá sữa trên thị trường quốc tế tăng cao do nguồn cung toàn cầu bị thắt chặt và sản lượng tại các khu vực sản xuất sữa lớn như Tây Âu, châu Đại Dương thấp hơn dự kiến. Điều này khiến biên lợi nhuận gộp của đa số doanh nghiệp sữa giảm, ảnh hưởng đến lợi nhuận ròng.

Tuy nhiên, sau khi đạt đỉnh vào tháng 3/2022, giá sữa bột có xu hướng giảm dần. Diễn biến này được kỳ vọng sẽ giúp biên lợi nhuận của các doanh nghiệp trong ngành sữa cải thiện. Song, kết quả kinh doanh của doanh nghiệp sữa vừa công bố cho thấy biên lợi nhuận tiếp tục giảm so với cùng kỳ năm trước và sự phục hồi tương đối yếu.

Quý I/2023, IDP ghi nhận doanh thu tăng 26,6%, lên 1.577 tỷ đồng. Biên lợi nhuận gộp giảm từ 41% xuống 38,4% và chi phí bán hàng tăng vọt từ 178 tỷ đồng lên 300 tỷ đồng. Do vậy, lợi nhuận sau thuế giảm 8%, xuống 218 tỷ đồng.

Tuy nhiên, các doanh nghiệp sữa sẽ phải tốn nhiều chi phí hơn để kích cầu. Trong quý I/2023, Vinamilk tăng thêm 300 tỷ đồng cho chi phí bán hàng để đẩy mạnh các hoạt động khuyến mãi, hỗ trợ bán hàng. Sữa Hà Nội cũng phải tăng gần 70% chi phí bán hàng, lên hơn 12,4 tỷ đồng.

Mặc dù vậy, các doanh nghiệp sữa rất khó tăng giá bán sản phẩm. Bà Mai Kiều Liên chia sẻ, Vinamilk chỉ có thể tăng giá bán 3 - 5% theo lạm phát và không thể tăng thêm. “Nếu Vinamilk tăng giá cao hơn, sẽ ảnh hưởng lớn đến sức mua của người tiêu dùng”, CEO Vinamilk nói.

Vinamilk là doanh nghiệp có thị phần lớn nhất trên thị trường sữa Việt, có danh mục trải dài trên nhiều ngành hàng. Trong 3 năm trở lại đây, doanh thu của Vinamilk hầu như không đổi trong khi lợi nhuận giảm. Ngoài chi phí khách quan như biến động giá nguyên vật liệu…, thì sự cạnh tranh của các đối thủ cũng là một thách thức rất lớn với ông lớn ngành sữa này.

Tuy nhiên, bà Mai Kiều Liên cho rằng, mỗi ngành hàng đều có thách thức. Vinamilk luôn có chiến lược riêng và thường xuyên cân nhắc thay đổi từng ngành hàng sao cho phù hợp với diễn biến thị trường và xu hướng tiêu dùng. Vinamilk đang tái cấu trúc nguồn lực để hỗ trợ tăng trưởng dài hạn.

Điều này cho thấy, “ông lớn” của ngành sữa cũng không thể “ngủ quên” trên chiến thắng. Còn với các tên tuổi khác trên thị trường, tốc độ “bơm vốn” liên tục từ các nhà đầu tư tài chính liệu có giúp họ có trở nên mạnh mẽ hơn, đưa ra sản phẩm được người tiêu dùng đón nhận nhiều hơn, hay đó chỉ là cuộc “sang tay” đầu tư tài chính đơn thuần trên thị trường vốn?

Sữa IDP - món hời của nhà đầu tư tài chính

Quy mô Công ty cổ phần Sữa quốc tế (IDP) khá nhỏ so với Vinamilk, Dutch Lady, TH Milk, nhưng lại là món hời cho các nhà đầu tư tài chính.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Golden Gate bị gạch tên đại chúng: Toan tính gì phía sau giấc mơ IPO tỷ đô? -

Ngành sản xuất tháng 7 tiếp đà phục hồi, PMI trở lại 53 điểm -

CMC mở chu kỳ tăng trưởng mới từ AI, dữ liệu và hạ tầng số -

Green SM ra mắt taxi thuần điện tại Đan Mạch; ACV rót gần 40 ngàn tỷ đồng vào sân bay Long Thành -

Đà Nẵng kết nối doanh nghiệp, mở không gian phát triển mới -

Đơn giản hóa thủ tục hành chính về mã số vùng trồng, mã số cơ sở đóng gói -

VEC ký kết hợp tác chiến lược với 14 đối tác, xây dựng hệ sinh thái sự kiện - triển lãm toàn diện

-

ILaby Baby - Hành trình đồng hành cùng con từ những tháng đầu đời

ILaby Baby - Hành trình đồng hành cùng con từ những tháng đầu đời -

Hansgrohe 125 tuổi tái khẳng định cam kết dài hạn tại thị trường Việt Nam

Hansgrohe 125 tuổi tái khẳng định cam kết dài hạn tại thị trường Việt Nam -

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong -

Amalga ra mắt tại Việt Nam, thúc đẩy chuyển đổi số trong ngành y tế

Amalga ra mắt tại Việt Nam, thúc đẩy chuyển đổi số trong ngành y tế -

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch -

Dai-ichi Life Việt Nam triển khai chương trình khuyến mại “20 năm đồng hành bảo vệ triệu yêu thương”

Dai-ichi Life Việt Nam triển khai chương trình khuyến mại “20 năm đồng hành bảo vệ triệu yêu thương”