Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Báo cáo tự lập khác xa báo cáo kiểm toán, doanh nghiệp chuyển lãi sang lỗ

Duy Bắc

- 11/09/2022 11:36

Nửa đầu năm 2022, hàng loạt doanh nghiệp chuyển lãi sang lỗ, bốc hơi phần lớn lợi nhuận sau kiểm toán bán niên.

TIN LIÊN QUAN

|

| Công ty cổ phần Tập đoàn Kỹ nghệ gỗ Trường Thành báo cáo lợi nhuận giảm 3,26 tỷ đồng sau kiểm toán. |

Dấu hỏi chất lượng báo cáo tài chính tự lập

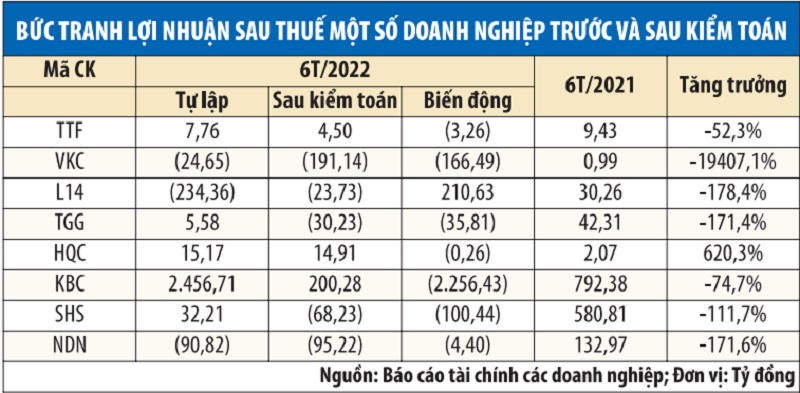

Sau kiểm toán bán niên năm 2022, một số doanh nghiệp niêm yết trên sàn có dấu hiệu chuyển từ lãi sang lỗ như Công ty cổ phần Louis Capital (mã TGG) từ lãi 5,58 tỷ đồng thành lỗ 30,23 tỷ đồng, tức giảm tới 35,81 tỷ đồng; Công ty cổ phần Chứng khoán Sài Gòn - Hà Nội (mã SHS) chuyển từ lãi 32,21 tỷ đồng sang lỗ 68,23 tỷ đồng, tức giảm tới 100,44 tỷ đồng…

Một số doanh nghiệp tăng lỗ sau kiểm toán như Công ty cổ phần VKC Holdings (mã VKC) tăng lỗ thêm 166,49 tỷ đồng, lên 191,14 tỷ đồng; Công ty cổ phần Đầu tư Phát triển Nhà Đà Nẵng (mã NDN) tăng lỗ thêm 4,4 tỷ đồng, lên 95,22 tỷ đồng…

Ngoài ra, một số doanh nghiệp báo cáo lợi nhuận giảm mạnh sau kiểm toán. Trong đó, Tổng công ty Phát triển Đô thị Kinh Bắc (mã KBC) giảm 2.256,43 tỷ đồng, về 200,28 tỷ đồng; Công ty cổ phần Tập đoàn Kỹ nghệ gỗ Trường Thành (mã TTF) giảm 3,26 tỷ đồng, về 4,5 tỷ đồng; Công ty cổ phần Tư vấn Thương mại Dịch vụ Địa ốc Hoàng Quân (mã HQC) giảm 0,26 tỷ đồng, về 14,91 tỷ đồng.

Có thể thấy, vì nhiều lý do khác nhau, các công ty đã giải trình biến động mạnh sau kiểm toán, nhưng thực tế biến động này đã diễn ra và ảnh hưởng trực tiếp tới nhà đầu tư, cổ đông và thị trường.

Tính tới ngày 6/9, vẫn còn một số doanh nghiệp chưa công bố báo cáo kiểm toán bán niên năm 2022 như Công ty cổ phần Long Hậu (mã LHG), Công ty cổ phần Đầu tư và Công nghiệp Tân Tạo (mã ITA)… Sở Giao dịch chứng khoán TP.HCM (HoSE) đã nhắc nhở ngày 31/8, nhưng các doanh nghiệp này vẫn chưa công bố.

Được biết, trong kế toán doanh nghiệp, nguyên tắc thận trọng luôn được xem là yêu cầu quan trọng nhất mà kế toán phải lưu ý để lập báo cáo. Trong đó, nguyên tắc thận trọng yêu cầu cần đưa ra sự phán đoán, xem xét và cân nhắc kỹ lưỡng để lập các ước tính kế toán trong điều kiện mình không chắc chắn.

Nguyên tắc thận trọng yêu cầu ghi tăng vốn chủ sở hữu chỉ được thực hiện khi có bằng chứng chắc chắn, còn việc ghi giảm vốn chủ sở hữu phải được ghi nhận từ khi có chứng cứ về khả năng có thể xảy ra. Doanh nghiệp không nên lập quá lớn các khoản dự phòng, không đánh giá cao hơn giá trị của các tài sản và khoản thu nhập, không đánh giá thấp hơn giá trị các khoản phải trả và chi phí. Việc ghi nhận chi phí cần có bằng chứng về khả năng phát sinh. Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc chắn về khả năng thu được lợi ích kinh tế.

Mặc dù vậy, nhiều kế toán của doanh nghiệp vẫn chưa thực sự thận trọng trong lập báo cáo tài chính, dẫn tới biến động mạnh sau kiểm toán.

Với việc doanh nghiệp đã niêm yết trên sàn chứng khoán và đang giao dịch, việc công ty tự công bố lợi nhuận đột biến, tăng kỷ lục là các thông tin tốt hỗ trợ giá cổ phiếu bật tăng cao, các nhà phân tích dựa trên lợi nhuận khả quan để nâng dự phóng giá cổ phiếu. Tuy nhiên, khi công bố báo cáo kiểm toán với lợi nhuận “bốc hơi” phần lớn, hoặc chuyển lãi sang lỗ, đây lại trở thành tin xấu mà nhà đầu tư chứng khoán trở tay không kịp, dẫn tới thua lỗ.

|

Sự phân hóa với nhóm VN30

Thống kê trong nhóm VN30, có tới 19/30 doanh nghiệp ghi nhận lợi nhuận sau kiểm toán không thay đổi; 8/30 doanh nghiệp ghi nhận lợi tăng lên nhẹ sau kiểm toán; còn lại giảm nhẹ sau kiểm toán với mức giảm không quá 1% so với báo cáo tự lập. Có thể thấy, báo cáo tự lập của nhóm VN30 so với báo cáo kiểm toán không có thay đổi đáng kể và tương đối đúng.

Ngược với nhóm cổ phiếu VN30, nhóm 8 doanh nghiệp thống kê lại cho thấy biến động mạnh sau kiểm toán. Mặc dù các công ty đưa ra các lý do giải thích cho sự khác biệt giữa báo cáo tự lập so với báo cáo kiểm toán, nhưng thực tế, đã có sự khác biệt lớn nói trên và điều này vi phạm nguyên tắc thận trọng khi lập báo cáo tài chính.

Trong quá khứ, hàng loạt doanh nghiệp do lập báo cáo tài chính sai lệch so với báo cáo kiểm toán đã phải nộp phạt như Công ty cổ phần Đầu tư hạ tầng kỹ thuật TP.HCM (mã CII) nộp phạt 85 triệu đồng do sai lệch số liệu báo cáo kiểm toán năm 2019 so với báo cáo tự lập quý IV/2019. Mới đây nhất, Ủy ban Chứng khoán Nhà nước quyết định xử phạt 210 triệu đồng đối với Công ty cổ phần One Capital Hospitality (mã OCH) do công bố thông tin không đúng thời gian và sai lệch lợi nhuận sau thuế báo cáo kiểm toán năm 2021 so với báo cáo tự lập quý IV/2021.

Có thể thấy, dù cơ quan quản lý đã xử phạt nhưng do thời gian xử phạt với thời gian công bố báo cáo tương đối xa và giá trị xử phạt không lớn, đã dẫn tới nhiều doanh nghiệp vẫn không thận trọng khi lập báo cáo tài chính cung cấp cho nhà đầu tư bên ngoài.

Xây dựng Hòa Bình: Lợi nhuận giảm sau kiểm toán bán niên năm 2022

CTCP Tập đoàn Xây dựng Hòa Bình (HBC - sàn HoSE) công bố lợi nhuận giảm sau kiểm toán bán niên năm 2022 và đã thoái vốn tại CTCP Tiến Phát Tân Thuận.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

1  TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7

TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7 -

2  Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng -

3  Đầu tư 1.819 tỷ đồng xây dựng, cải tạo đường cất hạ cánh sân bay Đà Nẵng

Đầu tư 1.819 tỷ đồng xây dựng, cải tạo đường cất hạ cánh sân bay Đà Nẵng -

4  Diễn biến thương mại nửa đầu năm: Rút ngắn chặng đường chinh phục mốc 1.000 tỷ USD

Diễn biến thương mại nửa đầu năm: Rút ngắn chặng đường chinh phục mốc 1.000 tỷ USD

-

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân -

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD -

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Lựa chọn sản phẩm chính hãng - Bước đầu tiên để bảo vệ sức khỏe và quyền lợi người tiêu dùng

Lựa chọn sản phẩm chính hãng - Bước đầu tiên để bảo vệ sức khỏe và quyền lợi người tiêu dùng -

Petrovietnam ký kết các hợp đồng quan trọng, tạo động lực mục tiêu tăng trưởng "2 con số"

Petrovietnam ký kết các hợp đồng quan trọng, tạo động lực mục tiêu tăng trưởng "2 con số"