Tổng giám đốc Chứng khoán VIX xin từ nhiệm ngay sau cuộc họp ĐHĐCĐ thường niên

Tổng giám đốc Chứng khoán VIX xin từ nhiệm ngay sau cuộc họp ĐHĐCĐ thường niên -

Tổng giám đốc Chứng khoán VIX xin từ nhiệm ngay sau cuộc họp ĐHĐCĐ thường niên

-

ABBank trả cổ tức bằng cổ phiếu tỷ lệ 15%, chuẩn bị niếm yết sàn HOSE

ABBank trả cổ tức bằng cổ phiếu tỷ lệ 15%, chuẩn bị niếm yết sàn HOSE -

Chính thức khai trương sàn giao dịch các-bon trong nước

Chính thức khai trương sàn giao dịch các-bon trong nước -

HD SAISON lan tỏa tri thức tài chính số theo tinh thần “Bình dân học vụ số”

HD SAISON lan tỏa tri thức tài chính số theo tinh thần “Bình dân học vụ số” -

Chuyên gia hiến kế giúp SME tận dụng chính sách, tiếp cận vốn và tăng trưởng -

SACOMBANK phát hành 2.000 tỷ đồng trái phiếu chuẩn bị cho giai đoạn tăng trưởng tiếp theo

Cặp vợ chồng Sài Gòn vay tiền ngân hàng để buộc mình tiết kiệm thành công

Hoàng Anh (VnExpress)

- 25/06/2018 16:36

Khi chị Thảo bàn với chồng vay ngân hàng 100 triệu để gửi tiết kiệm, anh cho rằng vợ lẩn thẩn nhưng bây giờ đã nhận thấy là vợ đúng.

TIN LIÊN QUAN

Dưới đây là chia sẻ của chị Phương Thảo, 42 tuổi, hiện sống tại TP.HCM.

Tôi là nhân viên văn phòng một công ty công nghệ, chồng làm trong ngành xây dựng, thu nhập hai vợ chồng dao động khoảng 30-35 triệu/tháng. Chúng tôi có hai con nhỏ, đang học trường tiểu học công lập gần nhà. Nếu chia thu nhập bình quân đầu người, gia đình tôi ở mức trung bình của thành phố. Chúng tôi chưa có nhà to, không có xe hơi, nhưng nhìn chung cuộc sống không khó khăn. Gia đình vẫn dẫn nhau đi ăn hàng vào dịp cuối tuần hay vào các ngày kỷ niệm, vẫn đi du lịch xa hai lần/năm, đi loanh quanh gần TP.HCM thì không tính được. Tôi có thẻ tín dụng mua trước thanh toán sau, nên khi sắp cạn tiền mặt, tôi sẽ tích cực dùng thẻ, đong gạo cũng vào siêu thị để thanh toán bằng thẻ. Đó là một lý do khiến chúng tôi không mấy khi túng thiếu nhưng cũng không thể tiết kiệm được.

Vợ chồng tôi may mắn mua được một ngôi nhà một trệt một lầu, diện tích đất 42 m2 ngay sau khi cưới vào năm 2006 ở quận 6, lúc giá đất còn tương đối rẻ, bằng của hồi môn và vay mượn người thân một ít. Khi con bắt đầu đi học, chúng tôi đã có ý định tiết kiệm tiền xây lại nhà, nhưng thường các khoản tiết kiệm chỉ được vài chục triệu đã bị lấy ra dùng mất, nào là đổi xe máy, nào là lắp thêm máy lạnh, hay đi du lịch nước ngoài, cho con học thêm khóa học nào đó... nên ý định xây lại nhà vẫn chưa thực hiện được.

Thường mỗi tháng nhận lương, tôi đều chuyển vài triệu vào tài khoản tiết kiệm online. Chồng cũng đưa cho tôi một nửa số thu nhập của anh để lo việc nhà, còn giữ lại một nửa để chi tiêu cá nhân. Tuy nhiên, tiết kiệm online gửi dễ nên rút ra cũng dễ, chỉ vài cú click chuột là tôi có thể chuyển khoản tiền tiết kiệm vào tài khoản ATM thông thường và rút ra để tiêu. Đến kỳ thanh toán thẻ tín dụng mà chưa có lương thì đương nhiên tôi lại phải tất toán tài khoản tiết kiệm online để có tiền trả nếu không sẽ bị phạt lãi suất rất cao. Dù có dự định tiết kiệm, nhưng rồi cuối cùng tôi vẫn không tiết kiệm nổi. Tôi thỉnh thoảng cũng dằn vặt bản thân về việc không sao giữ được tiền của mình, nhưng rồi đâu lại vào đấy.

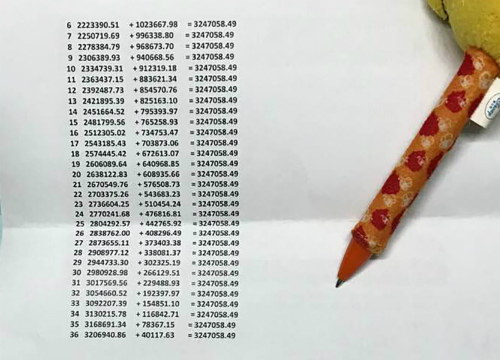

|

| Số tiền phải trả hàng tháng của chị Thảo (cột trái là gốc, cột giữa là lãi và cột cuối là tổng) - Ảnh: NVCC |

Hồi tháng 3/2015, anh trai chồng tôi bị đau ruột thừa, phải vào bệnh viện mổ cấp cứu. Ngay khi đưa anh vào bệnh viện, gia đình phải tạm ứng viện phí 10 triệu. Không đủ tiền, vợ anh đành gọi điện cầu cứu chồng tôi mang tiền vào đóng giúp, dù thu nhập của gia đình anh khoảng 40 triệu/tháng. Lúc đó, may là chồng tôi vừa nhận lương nên mới có tiền hỗ trợ anh trai. Nếu sự việc xảy ra trước kỳ lĩnh lương, có lẽ chúng tôi cũng không biết kiếm đâu tiền ra để cho mượn. Dù là sự việc của người khác nhưng khiến tôi suy nghĩ rất nhiều. Tôi lo lắng nếu như mình bất ngờ đổ bệnh vào giữa đêm khuya, nhập viện mà không có khoản tiền đóng viện phí thì không biết sẽ ra sao. Nửa đêm, đi vay mượn đâu có dễ. Hai thẻ tín dụng tổng hạn mức 62 triệu/tháng chỉ có thể dùng để mua hàng chứ đâu rút được tiền mặt để chi trả cho những trường hợp cấp bách.

Vậy là tôi bàn với chồng vay tiền ngân hàng để để dành. Chồng tôi gạt phắt đi, nói rằng tôi lẩn thẩn, tự nhiên đi nuôi ngân hàng. Dịp cuối năm trước, tôi vốn liên tục được mấy nhân viên bên ngân hàng mời vay tiền tiêu dùng, nhưng lúc đó tôi từ chối.

Tôi đành giấu chồng việc vay tiền. Vay tiêu dùng, dạng tín chấp, tôi chỉ cần nộp bản sao kê lương hàng tháng, bản photocopy chứng minh nhân dân, hộ khẩu, hợp đồng lao đồng và được nhân viên ngân hàng đến tận công ty đưa hồ sơ cho tôi khai. Tôi vay 94 triệu, lãi suất 14,75%, trả dần đều mỗi tháng hơn 3,2 triệu. Tuy nhiên, nếu tháng nào trả không đúng kỳ hạn, tôi sẽ bị ngân hàng phạt và không cho hưởng mức lãi suất ưu đãi này nữa. Vì sợ bị phạt nên tôi trả tiền rất nghiêm túc. Tính ra sau 3 năm, tôi phải trả lãi ngân hàng khoảng 23 triệu.

Sau khi được giải ngân, tôi bỏ thêm vào đó 6 triệu, đem ra một ngân hàng khác gửi tiết kiệm, kỳ hạn 1 năm. Vì gửi qua sổ, phải giao dịch trực tiếp tại ngân hàng, nên tôi biết, với bản tính lười đi lại của mình, tôi sẽ không động vào số tiết kiệm này nếu không có việc gì thực sự cấp bách. Sau 3 năm, số tiền này đem lại cho tôi khoản lãi xấp xỉ 20 triệu. Như vậy, thực ra tôi chỉ mất hơn 3 triệu cho cái việc “lẩn thẩn” vay tiền ngân hàng để để dành của mình, mà tôi đã thực sự tiết kiệm được tiền.

Đến khi gần hoàn thành khoản vay này, tôi mới dám kể với chồng. Chồng vẫn chê tôi lẩn thẩn nhưng cho rằng với những người không có khả năng tự tiết kiệm, kém cỏi trong quản lý tài chính như vợ chồng tôi thì đây cũng là một giải pháp chấp nhận được. Số tiền chênh lệch chúng tôi chịu thiệt coi như là chi phí trả cho người khác tiết kiệm hộ mình. Hiện nay, dù đã trả xong khoản nợ vay ngân hàng nhưng mỗi tháng tôi vẫn chủ động trích 3,5 triệu gửi tiết kiệm. Nhờ có đà từ vụ vay mượn đó nên giờ chúng tôi tự tiết kiệm không quá khó khăn nữa. Vợ chồng tôi cũng đang lên kế hoạch vay một khoản tín chấp nữa để có thêm một sổ tiết kiệm, rồi hướng tới việc xây lại nhà.

Ông Nguyễn Văn Tùng, cán bộ tín dụng một ngân hàng thương mại cổ phần cho biết, không ngân hàng nào chấp nhận cho khách vay tiền để để dành. Tuy nhiên với các khoản vay tín chấp và số tiền vay không quá lớn so với thu nhập của khách, ngân hàng thường không quá để ý đến mục đích vay tiền. Có điều, khách cần nhớ mỗi khoản vay là một cam kết dài hạn, yêu cầu khách phải có tính kỷ luật trong quản lý tài chính và thực hiện các khoản thanh toán thường kỳ trong nhiều tháng, thậm chí nhiều năm.

Ông Tùng cũng cho rằng, với những người mà khả năng tiết kiệm kém như gia đình chị Thảo, việc chịu một khoản nợ của ngân hàng cùng những chế tài phạt nếu trả gốc và lãi hàng tháng chậm sẽ buộc họ phải nghiêm khắc với tiền bạc hơn.

Người phụ nữ giàu nhất thế giới tiêu tiền như thế nào?

Alice Walton - người phụ nữ giàu nhất thế giới - chỉ được người ta biết đến qua cách bà tiêu tiền cho những thú vui đắt đỏ như sưu tập tranh...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

SACOMBANK phát hành 2.000 tỷ đồng trái phiếu chuẩn bị cho giai đoạn tăng trưởng tiếp theo -

UOB Việt Nam và Sở Tài chính Hà Nội ký MOU thúc đẩy FDI vào Thủ đô -

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh -

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế -

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu -

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á

-

1  Duyệt cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng; 1.819 tỷ đồng cải tạo sân bay Đà Nẵng

Duyệt cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng; 1.819 tỷ đồng cải tạo sân bay Đà Nẵng -

2  Tạo thay đổi về chất từ đổi mới mô hình phát triển

Tạo thay đổi về chất từ đổi mới mô hình phát triển -

3  Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

4  Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

-

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối -

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026 -

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân -

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD -

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh -

SeABank thông báo mời thầu

SeABank thông báo mời thầu