Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm -

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

-

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng -

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7 -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa

Giải pháp phân tích lợi nhuận đa chiều cho ngân hàng

Trần Đình Vinh (Phó tổng giám đốc Khối Khách hàng dịch vụ tài chính KPMG Việt Nam)

- 07/10/2019 20:24

Tiếp tục tiếp thu ưu điểm từ các phương pháp hiện tại, đồng thời kết hợp với các cải tiến của mình, KPMG phát triển mô hình phân tích lợi nhuận đa chiều nhằm cung cấp các thông tin phân tích lợi nhuận thấu đáo và toàn diện cho lãnh đạo ngân hàng.

TIN LIÊN QUAN

|

| Ông Trần Đình Vinh, Phó tổng giám đốc Khối Khách hàng dịch vụ tài chính KPMG Việt Nam |

Mô hình phân tích lợi nhuận đa chiều là gì?

Mô hình phân tích lợi nhuận đa chiều là tập hợp các chuỗi giá trị mô phỏng các khía cạnh hoạt động kinh doanh của ngân hàng. Mô hình tổng hợp các yếu tố tạo ra giá trị thực sự trong từng khía cạnh kinh doanh và từ đó cung cấp thông tin phân tích lợi nhuận tương ứng để hỗ trợ hiệu quả cho việc thực hiện các quyết định chiến lược (Hình 1).

|

Tại sao chúng ta cần phân tích lợi nhuận đa chiều?

Mô hình phân tích lợi nhuận đa chiều được phát triển nhằm hỗ trợ ban lãnh đạo ngân hàng thực hiện các quyết định kinh doanh chiến lược. Thông qua phương pháp tiếp cận theo yếu tố tạo ra giá trị (driver-based approach), mô hình liên kết chặt chẽ giữa các hoạt động phát sinh chi phí với doanh thu được tạo ra từ các hoạt động này, qua đó cung cấp các thông tin hữu ích cho việc tối ưu hóa chi phí và nâng cao hiệu quả doanh thu.

Bên cạnh đó, mô hình được kỳ vọng sẽ khắc phục các nhược điểm của các phương pháp hiện tại với việc đơn giản hóa và nâng cao tính minh bạch trong quy trình phân bổ. Qua đó, ngân hàng có thể tập trung nguồn lực cho việc phân tích và tối ưu hóa chi phí hoạt động, thay vì phải tiêu tốn thời gian và nguồn lực cho việc truy nguyên quá trình phân bổ.

Làm thế nào để phân tích và xây dựng mô hình phân tích lợi nhuận đa chiều?

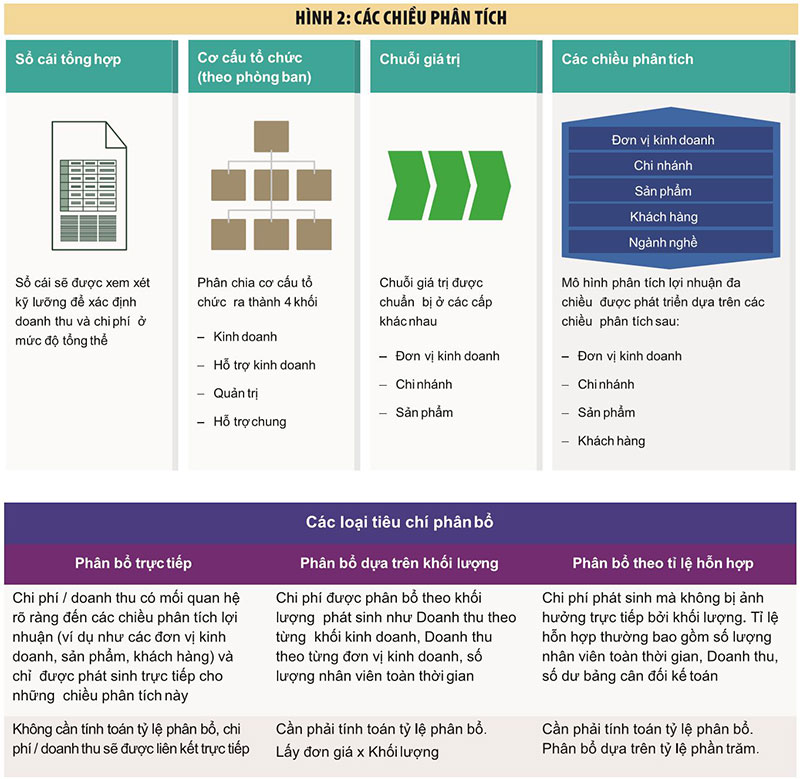

Tại KPMG, chúng tôi tin rằng, một mô hình phân tích lợi nhuận đa chiều thành công được xây dựng dựa trên việc phân tích các yếu tố sau: sổ cái, cơ cấu tổ chức, chuỗi giá trị và chiều phân tích. Cụ thể, sổ cái sẽ được rà soát để xác định tất cả các đầu doanh thu và chi phí. Đồng thời, cơ cấu tổ chức sẽ được phân tích và chia thành 4 khối: kinh doanh, hỗ trợ kinh doanh, quản trị và hỗ trợ chung.

Doanh thu và chi phí sẽ được phân bổ giữa các khối chức năng dựa trên một trật tự và các tiêu thức đã được xác định trước. Tại giai đoạn này, ma trận phân bổ và tiêu chí phân bổ tương ứng được KPMG xây dựng dựa trên cơ cấu tổ chức theo cấp độ phòng ban chức năng.

Sau khi hoàn thành việc phân bổ doanh thu và chi phí, các chuỗi giá trị sẽ được xác định cho mỗi chiều phân tích. Cuối cùng, các báo cáo lợi nhuận cho các chiều phân tích sẽ được phát triển chủ yếu dựa trên chuỗi giá trị đã được thiết lập này (Hình 2).

|

Cơ chế phân bổ của mô hình

Phân bổ chi phí: Theo quan điểm của KPMG, việc tiếp cận dưới góc độ yếu tố tạo ra giá trị (driver-based approach) để phân bổ chi phí từ các bộ phận hỗ trợ đến các bộ phận kinh doanh là phương pháp hiệu quả, tăng tính minh bạch của quá trình phân bổ chi phí. Trong phương pháp này, chi phí trước tiên được xác định cho từng phòng ban chức năng trong 4 khối đã được xác định từ trước.

Tiếp theo, những khoản mục chi phí từ khối hỗ trợ chung sẽ được phân bổ qua khối quản trị, khối hỗ trợ kinh doanh và khối kinh doanh. Các khoản mục chi phí trực tiếp của khối quản trị và khối hỗ trợ kinh doanh, cùng với chi phí phân bổ từ khối hỗ trợ chung tiếp tục được phân bổ cho khối kinh doanh. Khối kinh doanh là khối cuối cùng nhận toàn bộ doanh thu và chi phí để hình thành lợi nhuận theo các chiều phân tích đã xác định trước.

Tiêu chí phân bổ: Theo quan điểm của KPMG, chúng tôi khuyến khích hạn chế số lượng các tiêu chí phân bổ nhằm đảm bảo tính minh bạch và tinh giản của quá trình phân bổ. Thông thường sẽ có 3 loại tiêu chí được sử dụng trong phương pháp phân bổ theo yếu tố ảnh hưởng của chúng tôi (tham khảo hình trên: các loại tiêu chí phân bổ).

Các giai đoạn triển khai mô hình

Theo quan điểm của KPMG, chúng tôi đề nghị phương pháp triển khai 2 giai đoạn trong quá trình phát triển mô hình phân tích lợi nhuận đa chiều. Giai đoạn I, mô hình sẽ được thiết kế và kiểm thử trên một nền tảng đơn giản, dễ sử dụng để ngân hàng có thể đánh giá tính khả thi và phù hợp của mô hình với mục tiêu của ngân hàng. Giai đoạn II, sau khi mô hình đã được thẩm định và xác nhận phù hợp, ngân hàng có thể triển khai tích hợp mô hình vào hệ thống của ngân hàng với một giải pháp phần mềm quản lý lợi nhuận thích hợp.

Ngân hàng Bản Việt cùng KPMG xây dựng thành công “Mô hình phân tích lợi nhuận đa chiều”

Ngân hàng Bản Việt đã hợp tác với đối tác tư vấn KPMG xây dựng thành công mô hình Phân tích lợi nhuận đa chiều, cho phép Ngân hàng cải thiện...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3) -

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu