Bộ Xây dựng phản hồi đề xuất tham gia đầu tư sân bay Phù Cát, Pleiku của FLC

Bộ Xây dựng phản hồi đề xuất tham gia đầu tư sân bay Phù Cát, Pleiku của FLC -

Bộ Xây dựng phản hồi đề xuất tham gia đầu tư sân bay Phù Cát, Pleiku của FLC

-

Những giấc mơ bay cất cánh từ Vietjet

Những giấc mơ bay cất cánh từ Vietjet -

EVNNPT thúc tiến độ hai dự án truyền tải điện trọng điểm tại Quảng Ninh

EVNNPT thúc tiến độ hai dự án truyền tải điện trọng điểm tại Quảng Ninh -

Khơi dòng nguồn lực, bứt tốc đổi mới sáng tạo: Khi TP.HCM kết nối tài chính, công nghệ và doanh nghiệp

Khơi dòng nguồn lực, bứt tốc đổi mới sáng tạo: Khi TP.HCM kết nối tài chính, công nghệ và doanh nghiệp -

Dồn lực, chạy nước rút để đóng điện 14 dự án truyền tải phía Nam trong 5 tháng cuối năm -

Dấu ấn thương mại Việt Nam với thị trường New Zealand và Australia

SSI Research tính toán tác động lộ trình tăng phí dịch vụ đối với doanh nghiệp cảng biển

Duy Bắc

- 18/09/2023 09:17

Cục quản lý cảng biển và vận tải biển Việt Nam (Vinamarine) dự thảo thông tư sửa đổi Thông tư 54/2018, đề xuất tăng giá sàn đối với một số dịch vụ trọng điểm tại cảng biển, bao gồm nâng hạ container quốc tế và hướng dẫn tàu thuyền.

TIN LIÊN QUAN

SSI Research vừa đưa ra Báo cáo phân tích về ngành cảng biển. Trong đó, tổng sản lượng thông qua cảng quốc tế (không tính hàng nội địa) đạt 9,1 triệu TEU trong 7 tháng đầu năm 2023 (giảm 8%).

Tại khu vực miền Bắc, tổng sản lượng giảm ít hơn đạt 3,4 triệu TEU (giảm 5,7%) nhờ hoạt động nhiều với thị trường Trung Quốc và nội Á. Cụm cảng Cái Mép Thị Vải ở miền Nam ghi nhận sản lượng giảm 14% trong 7 tháng đầu năm 2023, có thể do khu vực cảng này có nhiều hoạt động hơn với thị trường Mỹ/Châu Âu.

Nếu khi so sánh với tháng trước, đơn vị này quan sát thấy sự cải thiện cả về giá trị xuất khẩu và nhập khẩu của Việt Nam so với tháng trước từ tháng 5 đến tháng 7, đây có thể là dấu hiệu cho thấy giá trị thương mại đã chạm đáy.

Trước đó, Cục quản lý cảng biển và vận tải biển Việt Nam (Vinamarine) đã đưa ra dự thảo thông tư sửa đổi Thông tư 54/2018, đề xuất tăng giá sàn đối với một số dịch vụ trọng điểm tại cảng biển, bao gồm nâng hạ container quốc tế và hướng dẫn tàu thuyền, đề xuất có hiệu lực từ năm 2024.

Các doanh nghiệp và nhà đầu tư trong ngành hầu hết quan tâm đến việc tăng giá sàn đối với phí nâng hạ container, vốn thường chiếm 60-70% doanh thu cảng biển. Cụ thể, đối với hầu hết các cảng, giá sàn xếp dỡ container được điều chỉnh tăng 10% so với giá cũ (có hiệu lực từ năm 2019). Còn đối với một số cảng nước sâu lớn (đón được tàu trọng tải trên 160 nghìn DWT) giá sàn được điều chỉnh tăng thêm thêm khoảng 10% (dẫn đến giá sàn thực tế có thể tăng 20%).

Theo cách hiểu thông thường thì nâng giá sàn sẽ làm giá tăng lên (khoảng 6-7% ở các cảng trung chuyển thông thường và hơn 10% ở các cảng nước sâu lớn) và do đó sẽ làm tăng biên lợi nhuận và lợi nhuận ròng của các cảng này, với cùng một lượng container thông qua cảng.

Đồng nghĩa với việc hầu hết các công ty cảng đã niêm yết như CTCP Gemadpt (mã GMD – sàn HoSE), CTCP Container Việt Nam (Viconship, mã VSC – sàn HoSE), CTCP Đầu tư và Phát triển Cảng Đình Vũ (mã DVP – sàn HoSE), CTCP Cảng Hải Phòng (mã PHP – sàn UPCoM) và các công ty cảng chưa niêm yết như Tân Cảng Sài Gòn và VIMC đều được hưởng lợi. Ngược lại, CTCP Vận tải và Xếp dỡ Hải An (mã HAH – sàn HoSE) sẽ không được hưởng lợi vì phần lớn sản lượng qua cảng của Hải An đều là hàng nội địa.

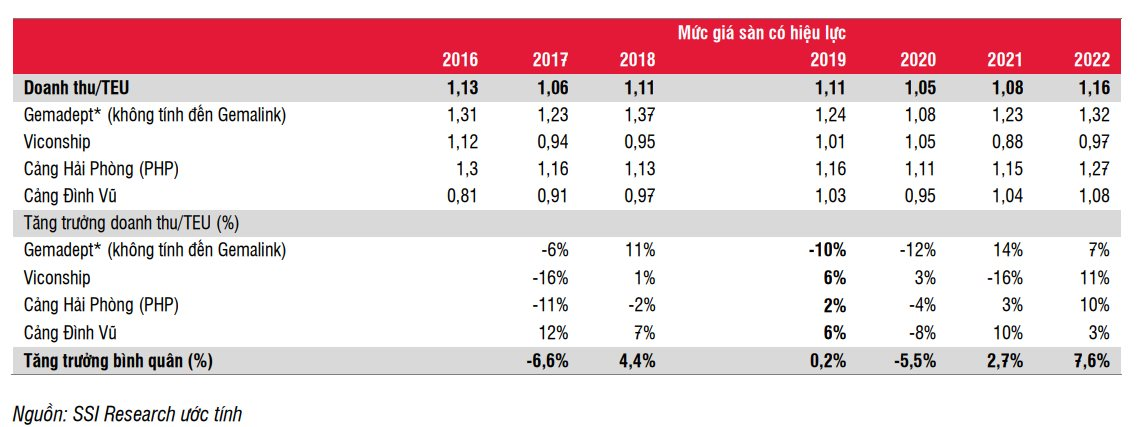

Tuy nhiên, trên thực tế, SSI Research nhấn mạnh chính sách và thị trường thực tế đôi khi không thống nhất với nhau. Do đó, để biết việc tăng giá này có thể ảnh hưởng như thế nào đến doanh thu cảng thực tế. Đơn vị này đã tiến hành phân tích tác động của Thông tư 54/2018 đối với doanh thu cảng trên mỗi TEU trong giai đoạn 2018-2019 của các nhóm cảng lớn đã niêm yết (tổng cộng 11 cảng), với mức giá sàn cao hơn 10% so với mức giá thị trường tại thời điểm đó.

|

| SSI Research phân tích tác động của Thông tư 54/2018 đối với doanh thu cảng trên mỗi TEU trong giai đoạn 2018-2019 |

Theo tính toán của SSI Research, doanh thu/TEU trung bình thực tế không tăng trong năm 2019 (khi Thông tư 54 có hiệu lực) nhưng năm 2018 lại tăng 4,4%. Ngoài ra, doanh thu/TEU trung bình giảm 5,5% vào năm 2020 trước khi tăng trở lại lần lượt là 2,7% và 7,6% so với cùng kỳ trong năm 2021 và 2022.

Nhìn chung, SSI Research không thấy bằng chứng cho thấy việc điều chỉnh giá sàn sẽ dẫn đến mức tăng trưởng doanh thu/TEU trung bình thực tế cao của ngành trong năm 2018 (tăng 0,2% so với cùng kỳ). Trong cuộc trao đổi của đơn vị này với các công ty cảng vào thời điểm đó, hầu hết các công ty cũng cho rằng việc điều chỉnh giá sàn sẽ không có nhiều tác động vì thị trường sẽ tự điều chỉnh theo mức giá cung cầu hợp lý.

Các cảng có công suất hoạt động cao hơn có thể có khả năng thương lượng cao hơn và tăng giá cước tốt hơn. Vào thời điểm đó, Gemadept mới vận hành cảng Nam Đình Vũ giai đoạn 1 vào năm 2018, với công suất hoạt động chỉ đạt 50% vào năm 2019. Cảng Hải Phòng cũng không được tận dụng tối đa công suất ở hầu hết các cảng. Ngược lại, cảng Viconship và Đình Vũ đã hoạt động tối đa công suất trong năm 2019.

Tốc độ tăng trưởng doanh thu/TEU đạt 0,4% trong giai đoạn 2016-2022. Điều này cho thấy nhìn chung nhu cầu mới mỗi năm đều được nguồn cung mới đáp ứng, giữ cho mối quan hệ cung/cầu tương đối.

Trong năm 2021 và 2022, hầu hết các cảng đều có doanh thu/TEU tăng (tăng trưởng trung bình lần lượt 2,7% và 7,6%). Năm 2022 là năm duy nhất trong dữ liệu của SSI Research cho thấy giá cước ở tất cả các cảng đều tăng. Vì vậy, SSI Research dự đoán thì năm 2021 và 2022 là những năm ghi nhận hoạt động tốt nhất đối với tất cả các hãng tàu trên thế giới (khách hàng của các công ty cảng), do đó, việc đàm phán điều khoản có lợi sẽ dễ dàng hơn.

Do đó, SSI Research cho rằng, nếu Thông tư được phê duyệt và áp dụng từ năm 2024, đề xuất mức giá sàn mới có thể có tác động tích cực trong ngắn hạn đối với một số cảng và không tích cực đối với một số cảng khác (tùy thuộc vào công suất hoạt động).

Về dài hạn, giá cước của ngành sẽ phụ thuộc vào sự cân bằng cung cầu. Do đó, đơn vị phân tích này cũng cho rằng, trong những năm tốt và xấu của các hãng tàu, giá cước sẽ tăng và giảm tương ứng. Hiện tại, giá cước lại ghi nhận lỗ đối với nhiều hãng tàu, do đó các cảng sẽ gặp khó khăn hơn khi đàm phán giá hợp đồng với khách hàng so với năm 2021-2022.

Đối với Gemadept, SSI Research cho rằng, công ty cảng biển này đã tăng giá thành công tại một số cảng trong năm 2021-2022 (doanh thu/TEU tăng lần lượt 14% và 7% so với cùng kỳ).

Tại kịch bản cơ sở, Gemadept chỉ có thể tăng giá cước ở một mức độ nhất định trong giai đoạn 2024-2025, chủ yếu ở Gemalink – do có nhu cầu cao hơn hệ thống cảng khác (giả định giá cước tăng 10% mỗi năm vào năm 2024 và 2025). Trong trường hợp thông tư mới được thông qua, lợi nhuận năm 2024-2025 của công ty sẽ tăng lần lượt 5% và 10% so với ước tính trước đó.

Tại kịch bản khả quan, doanh thu/TEU của Gemadept sẽ tăng 7% trong năm 2024 tại tất cả các cảng feeder, doanh thu/TEU của Gemalink tăng 10%/năm trong năm 2024-2025. Còn ở kịch bản kém khả quan, doanh thu/TEU không tăng ở tất cả các cảng.

Đối với Vinconship, SSI Research nhận thấy việc mua lại cảng Nam Hải Đình Vũ từ Gemadept gần đây khiến công suất hoạt động tại các cảng hiện ở mức khoảng 66%, thấp hơn nhiều so với công suất hoạt động trong giai đoạn 2018-2019.

Vì thế, Viconship sẽ không thể tăng doanh thu/TEU thực tế lên nhiều trước khi có thể tăng công suất hoạt động tại hệ thống cảng lên 80-90% (sau năm 2024).

Container Việt Nam sắp chào bán 133,4 triệu cổ phiếu để huy động 1.333,96 tỷ đồng

Ngày 17/8, CTCP Container Việt Nam (mã VSC - sàn HoSE) thông qua bộ hồ sơ đăng ký chào bán thêm cổ phiếu ra công chúng năm 2023.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Dồn lực, chạy nước rút để đóng điện 14 dự án truyền tải phía Nam trong 5 tháng cuối năm -

Dấu ấn thương mại Việt Nam với thị trường New Zealand và Australia -

Tổng công ty Đường sắt Việt Nam được giao đạt doanh thu 71.857 tỷ đồng trong 5 năm tới -

Quảng Ninh: Gần 300 phiên kết nối giao thương mở rộng không gian hợp tác doanh nghiệp -

Thêm tín hiệu tích cực trong làn sóng doanh nghiệp mới -

Xuất khẩu tủ gỗ, tủ lavabo sang Canada khó vì thuế tự vệ tạm thời -

FDI chất lượng cao phải giúp doanh nghiệp Việt Nam cùng lớn lên

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3) -

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu