Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Thấy gì qua kế hoạch kinh doanh của Hoà Bình, Hưng Thịnh Incons, Coteccons

Duy Bắc

- 07/04/2022 09:24

Đầu năm 2022, khi các doanh nghiệp xây dựng công bố giá trị hợp đồng ký mới lớn, điều này mở ra cơ hội kỳ vọng tăng trưởng. Tuy nhiên, bức tranh đang có sự thay đổi đáng kể.

TIN LIÊN QUAN

Tuy nhiên, tới mùa Đại hội cổ đông thường niên năm 2022, đang có sự phân hoá rõ rệt. Công ty xây dựng với ban lãnh đạo ổn định đang cho thấy tham vọng tăng trưởng, còn ở chiều ngược lại, tại các doanh nghiệp có biến động nhân sự cấp cao, vừa trải qua giai đoạn thay máu lãnh đạo lại cho thấy bức tranh thụt lùi.

|

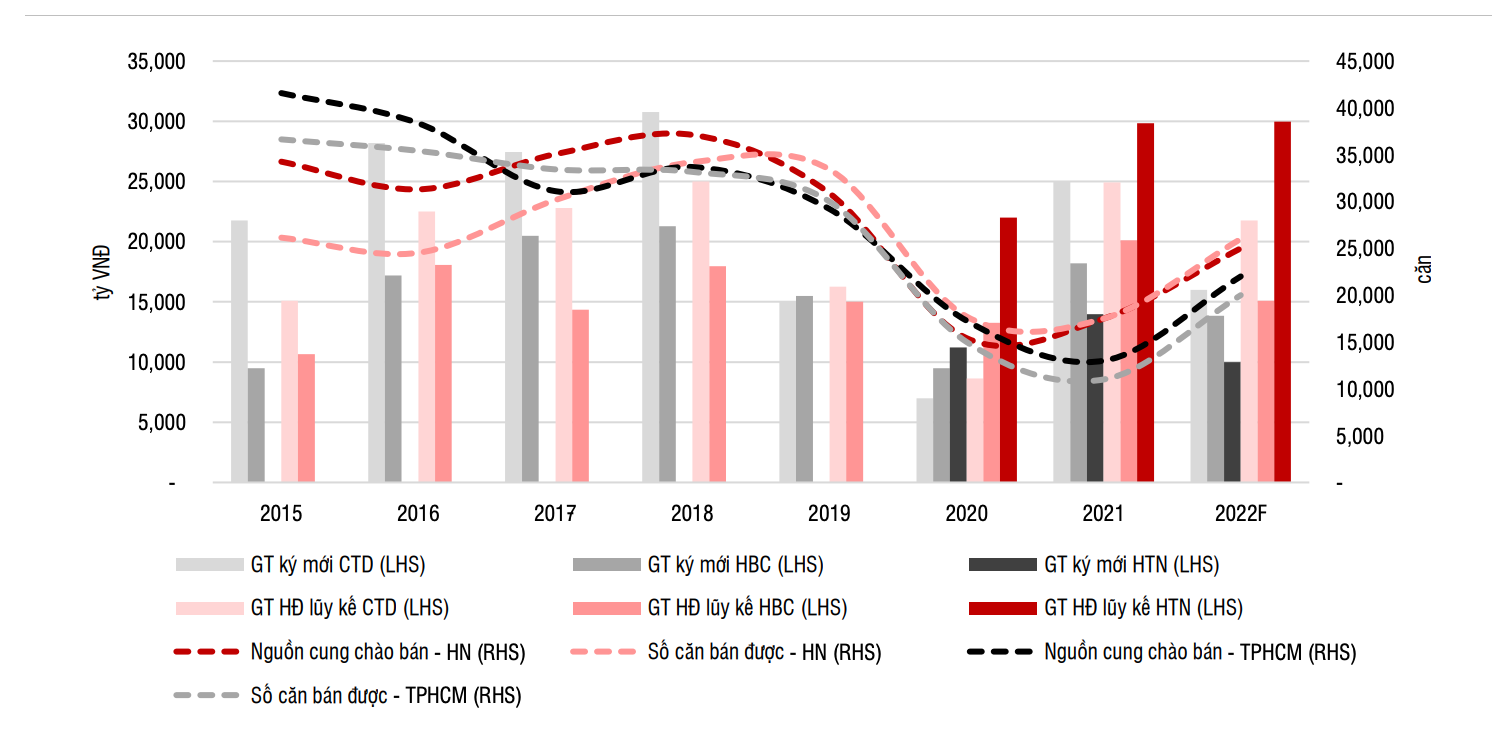

| Giá trị hợp đồng xây dựng ký mới/giá trị HĐ luỹ kế tại Coteccons, Hoà Bình và Hưng Thịnh Incons (Nguồn: công ty, CBRE, Savills, SSI Research). |

Theo thống kê của SSI Research tại Hoà Bình (mã HBC), Coteccons (mã CTD) và Hưng Thịnh Incons (HTN), trong năm 2020, nhóm công ty xây dựng có giá trị ký mới hợp đồng và giá trị luỹ kế thấp nhất và có dấu hiệu chạm đáy từ năm 2018. Tuy nhiên, bước sang năm 2021 và dự phóng năm 2022, ước tính giá trị hợp đồng xây dựng ký mới, cũng như luỹ kế có dấu hiệu bật tăng mạnh trở lại.

Việc các công ty xây dựng công bố trúng hàng loạt dự án với quy mô lớn trùng với giai đoạn Việt Nam bước vào giai đoạn “bình thường mới”, Chính phủ đẩy mạnh đầu tư công, cũng như tung các gói kích thích kinh tế để đẩy nhanh hồi phục kinh tế, đây là cơ sở cho nhà đầu tư kỳ vọng nhóm xây dựng sẽ quay trở lại khi khối lượng công việc đang tăng lên đáng kể sau giai đoạn trững lại 2018-2020

Trở ngại lớn nhất hiện nay của nhóm xây dựng là giá vật liệu liên tục leo thang, trong đó đặc biệt giá thép vẫn duy trì ở mặt bằng giá cao. Tuy nhiên, nếu như không có biến cố nào quá lớn đẩy giá thép tăng bất ngờ, các doanh nghiệp xây dựng có thể chuyển giao đà tăng giá vật liệu xây dựng sang chủ đầu tư, chủ đầu tư tiếp tục chuyển giao tới người mua sản phẩm cuối cùng.

Hoà Bình, Hưng Thịnh Incons tham vọng bứt phá năm 2022

Tại Hưng Thịnh Incons, theo ước tính của SSI Research, giá trị ký mới trong năm 2021 của công ty là 13.985,96 tỷ đồng, nâng tổng giá trị hợp đồng chuyển tiếp lũy kế (backlog) lên 29.841 tỷ đồng vào cuối năm 2021. Với giá trị hợp đồng ký dồi dào có thể giúp tăng trưởng doanh thu đáng kể trong năm 2022. Cụ thể, doanh thu dự kiến tăng 61% lên 9.867,4 tỷ đồng và lợi nhuận sau thuế tăng 44,3% lên 347,8 tỷ đồng.

Tại Hoà Bình, công ty vừa công bố tài liệu Đại hội cổ đông thường niên năm 2022 với kế hoạch kinh doanh tham vọng. Trong đó, doanh thu dự kiến tăng 54,1% so với cùng kỳ lên 17.500 tỷ đồng và lợi nhuận sau thuế dự kiến tăng 261% lên 350 tỷ đồng.

Hoà Bình cho biết, giá trị hợp đồng ký mới năm 2021 là 18.000 tỷ đồng, gấp 2 lần so với cùng kỳ và ghi nhận backlog cuối năm 2021 là 21.400 tỷ đồng, tăng 65% so với cùng kỳ.

Tại Fecon (mã FCN), Công ty cho biết, tổng giá trị cộng dồn các gói thầu đã trúng trong tháng 10 và 11/2021 là hơn 740 tỷ đồng, nâng tổng doanh số ký hợp đồng lên hơn 4.100 tỷ đồng (bao gồm các hợp đồng chuyển tiếp năm 2020). Trong tháng 12/2021, FCN tiếp tục công bố trúng nhiều gói thầu mới với tổng giá trị hơn 550 tỷ đồng.

Tại Ricons, Công ty cho biết, khởi đầu năm 2022, nhiều chủ đầu tư đã tin tưởng giao cho Ricons các dự án mới với tổng giá trị gói thầu đạt hơn 6.000 tỷ đồng.

Coteccons kế hoạch đi lùi

Măc dù công bố việc trúng thầu các dự án kỷ lục trong năm 2021 sau một giai đoạn tái cơ cấu, thay đổi lãnh đạo cấp cao, nhưng Coteccons lại đặt kế hoạch có dấu hiệu đi lùi.

Trong đó, năm 2021, Coteccons ghi nhận giá trị hợp đồng mới khoảng 25.000 tỷ đồng, gấp 3,6 lần so với năm 2020 và ghi nhận backlog (đơn hàng còn lại) cuối năm 2021 là 25.000 tỷ đồng, gấp 2,7 lần so với cùng kỳ.

Mặc dù vậy, công ty vừa công bố tài liệu Đại hội cổ đông thường niên năm 2022 với doanh thu tăng 65% lên 15.010 tỷ đồng và lợi nhuận sau thuế giảm 17% về chỉ còn 20 tỷ đồng.

Được biết, năm 2020 là năm công ty thay đổi một loạt lãnh đạo cấp cao khi nhóm cổ đông sáng lập ra đi và ông Bolat Duisenov trở thành Chủ tịch HĐQT từ tháng 10/20220. Tuy nhiên, trái với kỳ vọng công ty có thể bước vào giai đoạn tái cơ cấu và tăng trưởng, Coteccons liên tục cho thấy kết quả kinh doanh đi xuống mặc dù vẫn sở hữu lượng tiền mặt lớn.

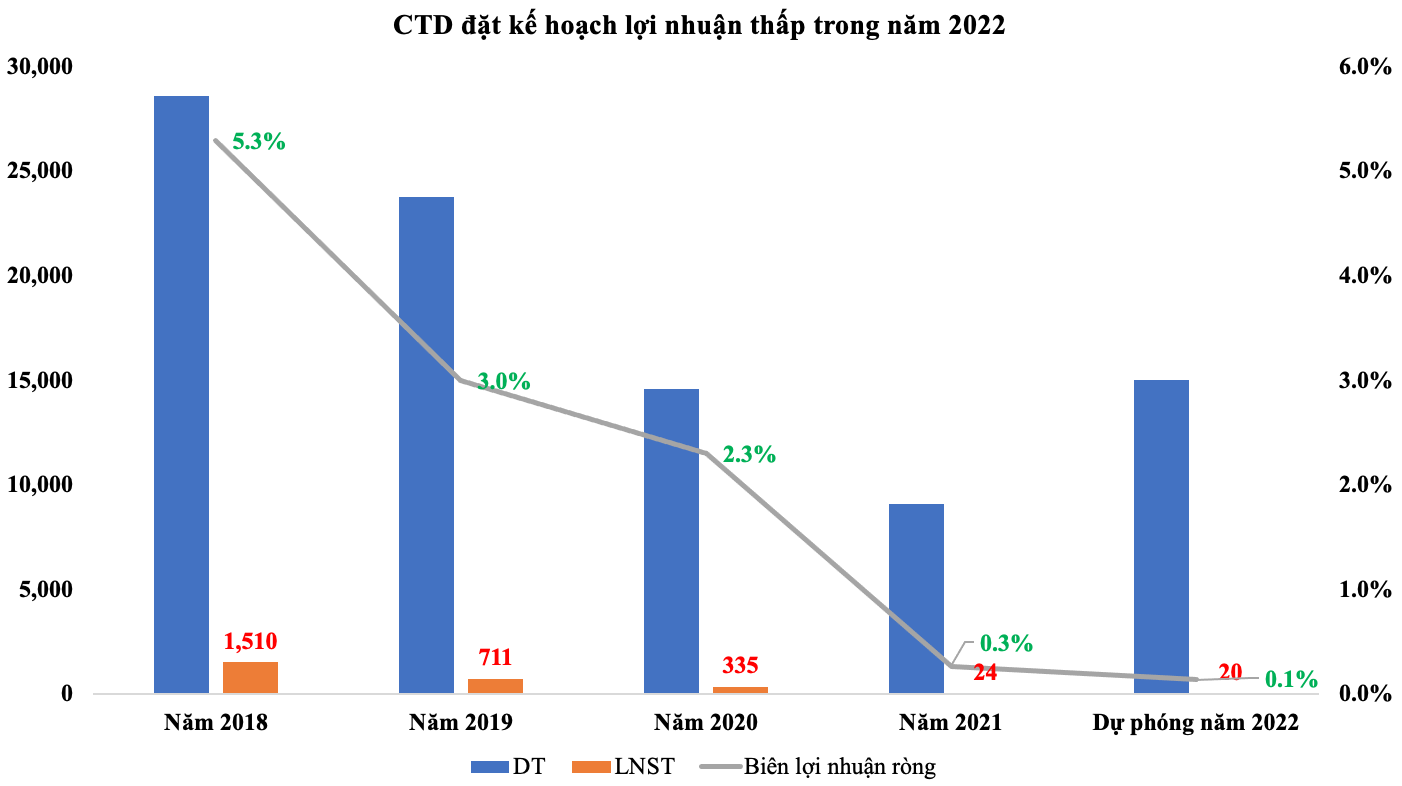

|

| Coteccons đặt kế hoạch lợi nhuận thấp trong năm 2022 (Nguồn: BCTC, tài liệu Đại hội cổ đông thường niên năm 2022 - ĐV: Tỷ VNĐ) |

Trước thời điểm ông Bolat Duisenov trở thành Chủ tịch HĐQT Coteccons, năm 2019, công ty ghi nhận lợi nhuận là 711 tỷ đồng, biên lợi nhuận ròng là 3%. Tuy nhiên, sau đó liên tục giảm, tới năm 2021 biên lợi nhuận gộp chỉ còn 0,3% và lợi nhuận sau thuế chỉ còn 24 tỷ đồng. Bước sang năm 2022, kinh tế hồi phục nhờ các gói hỗ trợ của chính phủ, công ty cũng bắt đầu công bố trúng dự án mới nhưng lại chỉ đặt kế hoạch lợi nhuận 20 tỷ đồng, tương đương biên lợi nhuận ròng 0,1%.

Được biết, tính tới 31/12/2021, Coteccons vẫn đang sở hữu 3.285,4 tỷ đồng tiền và đầu tư tài chính ngắn hạn (tiền gửi ngân hàng kỳ hạn ngắn), chiếm 23,6% tổng tài sản công ty.Trong đó, riêng tiền lãi gửi ngân hàng, trái phiếu hàng năm đều đóng góp một con số lớn do lượng tiền gửi ngân hàng.

Cụ thể, trước thời điểm ông Bolat Duisenov làm Chủ tịch HĐQT, năm 2019 công ty ghi nhận lãi tiền gửi 254,8 tỷ đồng; năm 2020 ghi nhận 227,3 tỷ đồng và năm 2021 ghi nhận 153,3 tỷ đồng. Như vậy, riêng tiền lãi gửi ngân hàng trong năm cũng đã cao hơn nhiều lần so với kế hoạch lợi nhuận năm 2022 của Coteccons.

Một điểm đáng lưu ý khác, so với Hòa Bình, mặc dù công ty đặt kế hoạch doanh thu chỉ cao hơn 16,6% so với kế hoạch của Coteccons, nhưng lợi nhuận lại gấp 17,5 lần Coteccons. Trong đó, hàng năm chi phí tài chính của Hòa Bình lớn hơn nhiều doanh thu tài chính do sử dụng nợ vay, trái ngược với Coteccons.

Việc Coteccons đặt kế hoạch kinh doanh quá thấp so với các doanh nghiệp cùng ngành, cũng như với triển vọng công ty nhờ giá trị hợp đồng ký mới đã ảnh hưởng tiêu cực tới giá cổ phiếu. Trong đó, phiên ngày 5/4 (ngày ra thông và nhà đầu bắt đầu phản ứng), giá cổ phiếu Coteccons giảm 4.000 đồng, tương đương giảm tới 4,04% về còn 95.000 đồng/cổ phiếu. Trong khi đó, cổ phiếu HBC lại tăng 900 đồng, tương ứng tăng thêm 3,23% lên 28.800 đồng/cổ phiếu.

Có thể thấy việc đặt kế hoạch kinh doanh quá thận trọng đã và đang ảnh hưởng tiêu cực tới giá cổ phiếu CTD và phản ứng của nhà đầu tư sau khi công ty công bố kế hoạch kinh doanh thụt lùi.

FECON "mở hàng" năm 2022 với nhiều gói thầu lớn, tổng giá trị gần 500 tỷ đồng

Công ty Cổ phần FECON (HoSE: FCN) vừa thông báo trúng thầu nhiều hợp đồng trong tháng 3/ 2022, với tổng giá trị gần 500 tỷ đồng.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

Hansgrohe 125 tuổi tái khẳng định cam kết dài hạn tại thị trường Việt Nam

Hansgrohe 125 tuổi tái khẳng định cam kết dài hạn tại thị trường Việt Nam -

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong -

Amalga ra mắt tại Việt Nam, thúc đẩy chuyển đổi số trong ngành y tế

Amalga ra mắt tại Việt Nam, thúc đẩy chuyển đổi số trong ngành y tế -

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch -

Dai-ichi Life Việt Nam triển khai chương trình khuyến mại “20 năm đồng hành bảo vệ triệu yêu thương”

Dai-ichi Life Việt Nam triển khai chương trình khuyến mại “20 năm đồng hành bảo vệ triệu yêu thương” -

Hợp tác môi trường Việt Nam - Hàn Quốc gặt hái thành quả

Hợp tác môi trường Việt Nam - Hàn Quốc gặt hái thành quả