Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích -

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích

-

Ngân hàng Nhà nước thúc ngân hàng thương mại triển khai gói vay ưu đãi ngay trong tháng 8/2026

Ngân hàng Nhà nước thúc ngân hàng thương mại triển khai gói vay ưu đãi ngay trong tháng 8/2026 -

Thủ tướng sắp làm việc với NHNN và các ngân hàng thương mại: Lãi suất sẽ hạ nhiệt?

Thủ tướng sắp làm việc với NHNN và các ngân hàng thương mại: Lãi suất sẽ hạ nhiệt? -

Ngân hàng có dư địa bơm thêm 141.000 tỷ đồng ra nền kinh tế, lãi suất tiếp tục neo cao

Ngân hàng có dư địa bơm thêm 141.000 tỷ đồng ra nền kinh tế, lãi suất tiếp tục neo cao -

Giá vàng hôm nay: Giảm 500.000 đồng/lượng, chuyên gia dự báo tăng tuần này -

Đề phòng rủi ro sau bức tranh đẹp về lợi nhuận ngân hàng

Thượng đế choáng váng khi nhận thông báo tiền lãi từ HSBC Việt Nam

Hà Tâm

- 22/05/2019 16:28

Quẹt thẻ tín dụng thanh toán 100 triệu lẻ hơn 400.000 đồng, khách hàng đã nộp vào tài khoản trả ngay 100 triệu đồng cho ngân hàng đúng hạn. Số nợ hơn 400.000 đồng còn lại để dồn kỳ sau thanh toán, sau đó nhận được thông báo tiền lãi lên tới gần 3 triệu đồng - theo tính toán của khách hàng là lên tới 650%/tháng.

TIN LIÊN QUAN

Ngân hàng có tính lãi cả số tiền khách đã trả?

Phản ánh với Báo Đầu tư, anh Phan Dũng Khánh, một khách hàng lâu năm của HSBC cho biết, mặc dù trước đây đã từng gặp nhiều vấn đề trong sử dụng dịch vụ của HSBC song anh vẫn tiếp tục sử dụng dịch vụ của ngân hàng này do tin tưởng về độ an toàn và minh bạch. Tuy nhiên, sự cố vừa gặp phải khiến một người làm việc kỳ cựu trong ngành tài chính như anh phải nghĩ lại.

|

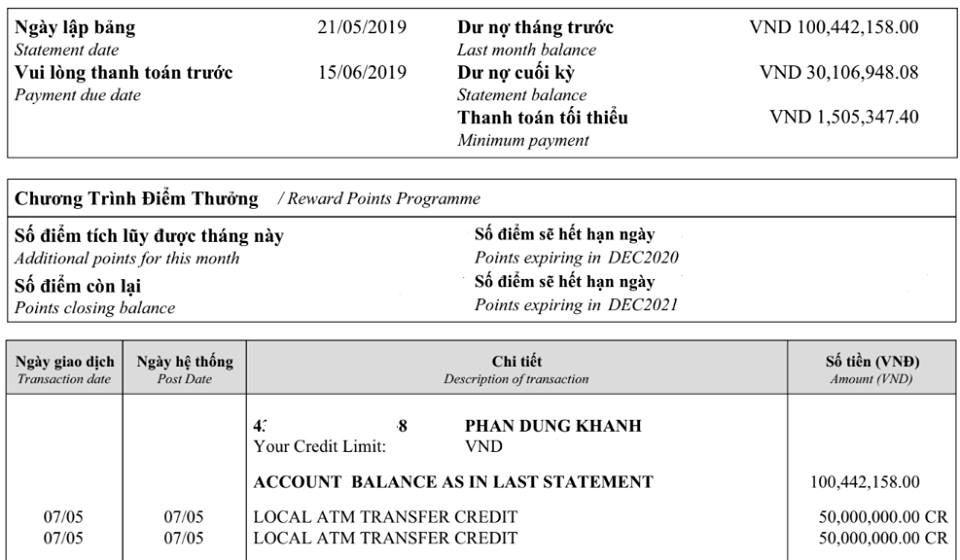

| Đã thanh toán 100 triệu trong hạn, song khách hàng của HSBC vẫn bị tính lãi cả số tiền đã trả |

Cụ thể, tháng 4/2019, anh đã sử dụng thẻ tín dụng HSBC để thanh toán một số vật dụng với tổng số tiền 100.442.158 đồng, kỳ hạn trả trước 16/5. Ngày 7/5, anh Khánh mang tiền đến cây ATM của HSBC để nộp vào tài khoản song hạn mức nộp qua ATM mà ngân hàng quy định tối đa chỉ 100 triệu/ngày nên anh dự định để hôm khác quay lại nộp.

Tuy nhiên, do bận rộn và cũng chủ quan vì số tiền 400 nghìn đồng không quá lớn, anh Khánh đã để đến kỳ sao kê tháng 5/2019 mới đi nộp. Tuy nhiên, đến ngày hôm qua (21/5), khi nhận bản sao kê, khách hàng này mới tá hóa vì số tiền lãi đã lên tới 3 triệu đồng.

“Số tiền lãi này gấp 7,5 lần số tiền gốc tôi còn nợ, tương đương với lãi suất 650%/tháng. Tôi khiếu nại với ngân hàng thì được giải thích là tiền lãi tính trên tổng số tiền 100.442.158 đồng tháng tháng trước và cả 27 triệu tôi quẹt thẻ trong tháng 5 – lẽ ra tháng 6 mới đến hạn thanh toán (vì được cam kết miễn lãi trong 55 ngày)”.

Ngay cả khách hàng làm việc tới 19 năm trong ngành tài chính như anh Dũng Khánh còn bị bối rối với cách tính lãi suất của ngân hàng, thì điều dễ hiểu tại sao nhiều người dân vẫn còn lo ngại sử dụng dịch vụ ngân hàng.

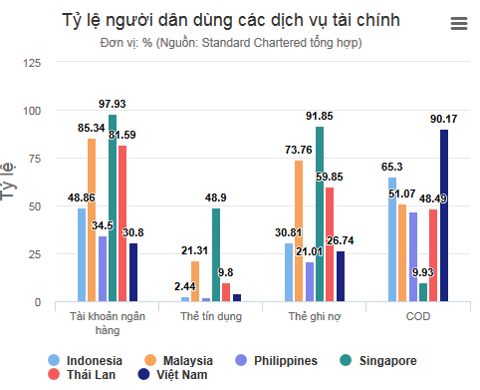

Hiện nay, NHNN đang nỗ lực thúc đẩy thanh toán không dùng tiền mặt. Theo số liệu thống kê của Standard Chartered, có tới hơn 90% người dân Việt Nam vẫn sử dụng tiền mặt. Số lượng người dân tiếp cận dịch vụ tài chính cũng thấp hơn rất nhiều nước trong khu vực. Tuy nhiên, cách tính lãi vay qua thẻ, cách tính phí dịch vụ của nhiều ngân hàng đang khiến khách hàng e ngại.

|

| Tỷ lệ sử dụng dịch vụ ngân hàng của người dân Việt Nam thấp hơn nhiều nước trong khu vực |

“Cần phải đơn giản hóa các quy định trong sử dụng dịch vụ ngân hàng, minh bạch và dễ hiểu hơn, tạo niềm tin cho người dân khi sử dụng dịch vụ ngân hàng. Trước tới giờ, tôi vẫn nghĩ là nợ bao nhiêu thì bị tính lãi trên phần đó, giờ mới biết là nợ đã trả rồi vẫn bị tính lãi, thậm chí còn bị tính lãi cao hơn cả lãi suất chợ đen. Tôi làm trong ngành tài chính lâu như vậy mà còn không nắm hết quy định huống hồ là những người không làm việc trong lĩnh vực này?”, anh Dũng Khánh băn khoăn.

Theo các chuyên gia, trong bối cảnh cách mạng 4.0 đang tới dần, các fintech ngày càng nở rộ, tiền số dần phát triển, các dịch vụ không thu phí người dùng sẽ thắng thế. Vì vậy, các ngân hàng và các tổ chức thẻ như Visa, Master Card nếu tính lãi, tính phí kiểu sát phạt sẽ khó lòng cạnh tranh.

HSBC có tính lãi quá hạn mức 150%?

Theo quy định hiện hành, lãi quá hạn không được tính quá 150% lãi trong hạn. Vậy HSBC có làm trái luật?

Trên thực tế, theo phản ánh của nhiều khách hàng cho biết, không chỉ HSBC mà rất nhiều ngân hàng khác như Citibank, Standchart, ACB, MBBank… đều có cách tính lãi tương tự. Theo đó, nếu vay vài trăm triệu nhưng nếu chỉ để nợ quá hạn số tiển lẻ vài nghìn, thậm chí chỉ vài đồng, khách hàng cũng sẽ bị ngân hàng tính lãi trên tổng số tiền chi tiêu.

|

| Dù tính lãi cắt cổ, song HSBC vẫn thực hiện đúng quy định |

Mặc dù cách tính lãi trên rất phản cảm, song nhiều luật sư cho hay, HSBC không phạm luật. Do cách tính lãi được ngân hàng áp dụng trên tổng số tiền chi tiêu trong tháng (hơn 100 triệu đồng) chứ không phải số tiền còn nợ (hơn 400 nghìn đồng) nên lãi suất mà HSBC áp dụng cho khoản vay của anh Dũng Khánh chưa đến 650%/tháng như khách hàng phản ánh mà vẫn đang trong mức quy định.

Trên thực tế, cách tính lãi trên này đã được ngân hàng đưa ra trong hợp đồng sử dụng thẻ tín dụng, song hầu hết khách hàng không đọc kỹ. Trong khi đó, nhân viên tư vấn phát triển thẻ của nhiều ngân hàng cũng lờ đi, không cảnh báo với khách hàng.

Trường hợp mà khách hàng Dũng Khánh là lời cảnh báo cho khách hàng, khi sử dụng thẻ tín dụng phải đọc kỹ điều khoản hợp đồng, tránh bị thiệt hại. Cách tốt nhất với khách hàng khi sử dụng thẻ tín dụng là phải thanh toán trong kỳ và nên thanh toán chuyển khoản để chuyển chính xác đến từng số lẻ (nộp tiền qua ATM khách hàng sẽ không thể thanh toán số lẻ).

Gây ảnh hưởng lên thị trường ngoại hối, HSBC lĩnh phạt 175 triệu USD

Ngân hàng The Hongkong and Shanghai Banking Corporation (HSBC) vừa bị giới chức Mỹ tuyên phạt số tiền lên tới 175 triệu USD vì lơi lỏng quản lý đối...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Thủ tướng sắp làm việc với NHNN và các ngân hàng thương mại: Lãi suất sẽ hạ nhiệt?

Thủ tướng sắp làm việc với NHNN và các ngân hàng thương mại: Lãi suất sẽ hạ nhiệt? -

Ngân hàng có dư địa bơm thêm 141.000 tỷ đồng ra nền kinh tế, lãi suất tiếp tục neo cao

Ngân hàng có dư địa bơm thêm 141.000 tỷ đồng ra nền kinh tế, lãi suất tiếp tục neo cao -

Giá vàng hôm nay: Giảm 500.000 đồng/lượng, chuyên gia dự báo tăng tuần này

Giá vàng hôm nay: Giảm 500.000 đồng/lượng, chuyên gia dự báo tăng tuần này -

Đề phòng rủi ro sau bức tranh đẹp về lợi nhuận ngân hàng

Đề phòng rủi ro sau bức tranh đẹp về lợi nhuận ngân hàng

-

TCBS tiếp tục mở rộng huy động nguồn vốn trung dài hạn quốc tế -

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm -

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng -

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7 -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa

-

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam -

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3) -

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)