Ford Ranger nâng cấp toàn diện, mở rộng lựa chọn cho khách hàng Việt

Ford Ranger nâng cấp toàn diện, mở rộng lựa chọn cho khách hàng Việt -

Ford Ranger nâng cấp toàn diện, mở rộng lựa chọn cho khách hàng Việt

-

Hơn 400 doanh nghiệp quốc tế hội tụ tại chuỗi triển lãm công nghiệp ở Hà Nội

Hơn 400 doanh nghiệp quốc tế hội tụ tại chuỗi triển lãm công nghiệp ở Hà Nội -

Cả nước tiêu thụ 800 triệu lít xăng E10 trong tháng 6/2026

Cả nước tiêu thụ 800 triệu lít xăng E10 trong tháng 6/2026 -

Sau cột mốc 40.000 xe, MG tăng tốc đẩy mạnh thị phần tại thị trường Việt Nam

Sau cột mốc 40.000 xe, MG tăng tốc đẩy mạnh thị phần tại thị trường Việt Nam -

Xuất khẩu điện tử cả năm 2026 dự báo tăng trưởng 15 - 20% -

Tháng Khuyến mại Hải Phòng 2026: Kích cầu tiêu dùng, tạo động lực cho tăng trưởng kinh tế

VNDirect đưa ra đánh giá góc nhìn về cuộc đua ngành hàng tiêu dùng nhanh

Chí Tín

- 21/02/2019 16:31

Công ty chứng khoán VNDirect vừa đưa ra báo cáo đánh giá góc nhìn về cuộc đua trong ngành tiêu dùng nhanh FMCG tại Việt Nam giữa các công ty có cổ phiếu đang niêm yết trên sàn.

TIN LIÊN QUAN

|

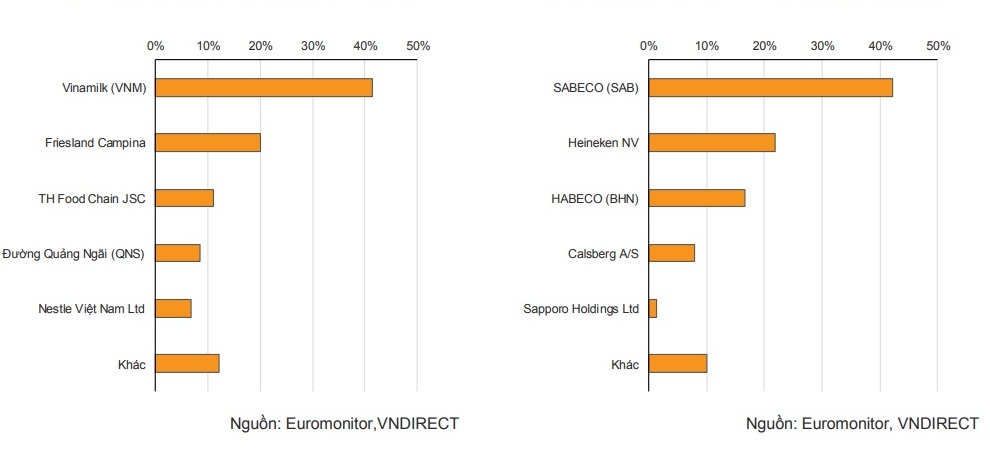

| Thị phần sữa tính theo doanh thu (trái) và thị phần bia tính theo sản lượng (phải) |

Báo cáo của VNDirect cho biết, thị trường Việt Nam sở hữu câu chuyện hấp dẫn trong lĩnh vực tiêu dùng. Tuy nhiên, đây cũng là một trong những vấn đề đau đầu bậc nhất đối với các nhà đầu tư thị trường mới nổi/cận biên.

Nếu người ta vẽ một biểu đồ thể hiện mối tương quan giữa mức độ quan tâm đến câu chuyện tiêu dùng và khả năng tiếp cận của các nhà đầu tư với các cổ phiếu niêm yết trong ngành, Việt Nam sẽ lệch hẳn khỏi đường xu hướng. Sự tiếp cận của các nhà đầu tư với câu chuyện tiêu dùng tại Việt Nam hoàn toàn không tương xứng với độ quan tâm của họ với ngành trong những năm gần đây.

Có lẽ đây chỉ là một ví dụ cho Việt Nam nói chung – một thị trường có sự thu hút như các thị trường mới nổi nhưng mức độ tiếp cận thông tin chỉ ở mức các thị trường cận biên.

Trong các doanh nghiệp có cổ phiếu trên sàn chứng khoán, ngoài bộ ba Vinamilk (VNM), Sabeco (SAB) và Masan Consumer (MCH), gần như không có doanh nghiệp tiêu dùng nhanh (FMCG) thuần túy nào được niêm yết trên sàn chứng khoán.

Tuy nhiên, do hoạt động kinh doanh của MCH tương đối phức tạp để phân tích nên VNDirect cho biết sẽ tập trung vào cuộc đua giữa VNM và SAB tại thị trường FMCG Việt Nam.

Trong bối cảnh các nhà đầu tư đang chuyển hướng đến cổ phiếu chất lượng và danh mục phòng thủ, tôi cho rằng đây là thời điểm thích hợp để đặt lên bàn cân hai gã khổng lồ FMCG.

Do kết quả kinh doanh vài quý gần đây của VNM sụt giảm một cách khó giải thích, khiến SAB dường như trở thành cổ phiếu blue chip tâm điểm trong ngành hàng tiêu dùng Việt Nam. Giống với VNM, đây cũng là một gã khổng lồ trong ngành, một doanh nghiệp dẫn đầu trong nước (được Chính phủ hỗ trợ mạnh mẽ) và có mạng lưới phân phối rộng lớn; cả hai doanh nghiệp này đều có cổ đông chiến lược là những thương hiệu nước ngoài (thực tế VNM có 2 cổ đông chiến lược nhưng tôi cho rằng F&N vẫn chi phối chính).

“Tuy nhiên nếu nhìn vào tương quan tăng trưởng của ngành bia và ngành sữa cùng với thế mạnh và định giá riêng của SAB và VNM, tôi cho rằng VNM là sự đặt cược dài hạn vượt trội hơn”, chuyên gia VNDirect nhận định.

Thị trường bia có sự xuất hiện của nhiều thương hiệu nước ngoài hơn thị trường sữa, cho thấy áp lực cạnh tranh lớn hơn cho các doanh nghiệp trong nước đặc biệt là trong kỷ nguyên cao cấp hóa sản phẩm.

Về mạng lưới, VNM và SAB đều có mạng lưới phân phối rộng và cổ đông chiến lược nước ngoài lớn nên khả năng thúc đẩy thương hiệu mẹ thông qua mạng lưới phân phối sẵn có có thể trở thành động lực chính trong tương lai.

Đầu tư thương mại điện tử cho ngành hàng tiêu dùng nhanh sẽ tăng mạnh

Thị phần thương mại điện tử trong ngành hàng tiêu dùng nhanh ở Việt Nam hiện mới chiếm 0,2%, và đây là thời điểm đầu tư thích hợp cho lĩnh...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Tháng Khuyến mại Hải Phòng 2026: Kích cầu tiêu dùng, tạo động lực cho tăng trưởng kinh tế -

Thương mại điện tử Việt đang ở ngưỡng phát triển mới: Sàn và nhà bán đều cần phải đầu tư -

YADEA mở rộng hệ sinh thái xe điện tại Việt Nam -

Thương mại Việt - Trung vượt 122 tỷ USD sau 5 tháng đầu năm -

Chi nhập khẩu máy móc thiết bị của doanh nghiệp FDI gần 20 tỷ USD -

Honda Việt Nam tăng tốc hành trình xanh -

Hilux thế hệ mới từng bước khẳng định vị thế

-

Alumax Amsterdam đưa nhà máy đóng tàu nhôm vào hoạt động tại Bắc Ninh

Alumax Amsterdam đưa nhà máy đóng tàu nhôm vào hoạt động tại Bắc Ninh -

Coca-Cola Việt Nam khởi động dự án thương mại điện tử cho làng nghề

Coca-Cola Việt Nam khởi động dự án thương mại điện tử cho làng nghề -

Greenfeed thắng ba giải thưởng về thực hành ESG

Greenfeed thắng ba giải thưởng về thực hành ESG -

Vietcombank tiếp tục dẫn đầu ngành ngân hàng về Đổi mới sáng tạo và Kinh doanh hiệu quả 2026

Vietcombank tiếp tục dẫn đầu ngành ngân hàng về Đổi mới sáng tạo và Kinh doanh hiệu quả 2026 -

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 1/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 1/7/2026 -

Công ty cổ phần đầu tư F88 thông báo chào bán cổ phiếu ra công chúng - lần 1

Công ty cổ phần đầu tư F88 thông báo chào bán cổ phiếu ra công chúng - lần 1