LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

-

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh -

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu -

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế -

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích -

Ngân hàng Nhà nước thúc ngân hàng thương mại triển khai gói vay ưu đãi ngay trong tháng 8/2026

Xin nới room tín dụng, ngân hàng đang giải ngân vào đâu?

Hà Tâm

- 03/12/2023 10:19

Tín dụng đang có sự phân hóa mạnh mẽ, trong khi nhiều ngân hàng chưa sử dụng hết một nửa room tín dụng được cấp, thì nhiều ngân hàng lại xin nới thêm room.

TIN LIÊN QUAN

|

Ngân hàng vẫn sống dựa vào bất động sản

Chia sẻ tại buổi gặp của đại diện giới doanh nhân Việt Nam với Thủ tướng Chính phủ chiều 11/10, bà Phạm Thị Nhung, Phó tổng giám đốc VPBank cho biết, tăng trưởng tín dụng của ngân hàng này tới nay đã vượt mức 20%, cao hơn so với mức trung bình toàn ngành và gần tiệm cận room được Ngân hàng Nhà nước (NHNN) cấp (24%). Như vậy, nhiều khả năng VPBank phải xin nới thêm room tín dụng.

Trong khi đó, theo ông Hồ Nam Tiến, Tổng giám đốc LPBank, đến thời điểm này, LPBank đã sử dụng gần hết room tín dụng được cấp cho năm 2023 và đang đề xuất NHNN cấp thêm room.

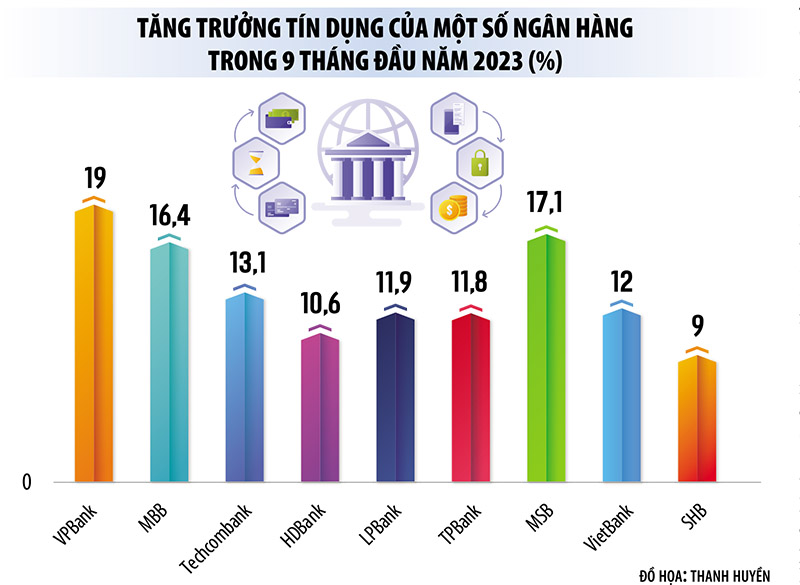

Báo cáo tài chính quý III/2023 cho thấy, tính tới cuối quý III/2023, nhiều ngân hàng vẫn có mức tăng trưởng tín dụng khá tốt. Cụ thể, VPBank tăng tín dụng hơn 19%, MSB tăng 17,1%, MB tăng 16,4%, Techcombank tăng 13,1%, LPBank tăng 11,9%, TPBank 11,7%, SHB 9%... Như vậy, chiểu theo room tín dụng được cấp tháng 7/2023, nhiều ngân hàng đã “xài” gần hết room tín dụng của cả năm chỉ sau 3 quý.

Ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (NHNN) xác nhận, một số tổ chức tín dụng vẫn tăng trưởng tín dụng khá tốt và đề nghị tiếp tục được điều chỉnh chỉ tiêu tăng trưởng tín dụng năm 2023. NHNN đang khẩn trương rà soát để có phương án điều chỉnh, tạo điều kiện cho các tổ chức tín dụng có khả năng tăng trưởng tín dụng đáp ứng nhu cầu vốn cho nền kinh tế.

Có thể thấy, hầu hết các ngân hàng đạt được mức tăng trưởng tín dụng cao đều là ngân hàng TMCP tư nhân. Tín dụng toàn ngành tính đến nay mới tăng trên 8%, chủ yếu do các ngân hàng lớn trong nhóm Big 4 (chiếm hơn 40% thị phần tín dụng toàn hệ thống) tăng chậm.

Vậy đâu là lý do khiến các ngân hàng TMCP tư nhân nói trên có thể đạt mức tăng trưởng tín dụng cao hơn nhiều so với mức bình quân chung toàn ngành? Theo khảo sát của phóng viên Báo Đầu tư, điểm chung của các ngân hàng có dư nợ tín dụng tăng trưởng cao 9 tháng đầu năm nay là tín dụng kinh doanh bất động sản tăng mạnh.

Chẳng hạn, tại Techcombank, dư nợ cho vay kinh doanh bất động sản tăng 47% so với cuối năm ngoái và đang chiếm 34,63% tổng dư nợ tín dụng của Ngân hàng. Cho vay hoạt động kinh doanh bất động sản ở VPBank cũng tăng 52,7% so với cuối năm ngoái, chiếm tỷ trọng 17,5% (cuối năm ngoái chiếm tỷ trọng 14,4%).

Trong khi đó, tại MB, cho vay kinh doanh bất động sản tăng hơn 61%, đưa tỷ trọng cho vay lĩnh vực này từ 4,6% lên 6,44% tổng dư nợ cho vay của Ngân hàng. Tại SHB, dư nợ kinh doanh bất động sản đến ngày 30/9 là hơn 67.600 tỷ đồng, tăng hơn 2 lần so với đầu năm, giữ vị trí thứ 2, chiếm 16,08% tổng dư nợ, tăng so với mức 6,75% đầu năm.

Tại một số ngân hàng khác như HDBank, TPBank, VietBank, MSB…, hoạt động cho vay kinh doanh bất động sản cũng tăng mạnh. Con số này tương đồng với báo cáo tỷ lệ vay nợ của các doanh nghiệp bất động sản. Báo cáo của Công ty cổ phần WiGroup cho thấy, trong quý III/2023, thị trường trái phiếu doanh nghiệp bị tắc nghẽn khiến các doanh nghiệp bất động sản phải chuyển sang vay nợ dài hạn, trong đó kênh vay ngân hàng chiếm tỷ trọng lớn nhất (40%).

Đẩy mạnh tín dụng bằng cách nào

Mới đây, Thủ tướng Chính phủ Phạm Minh Chính đã ký Công điện về điều hành tăng trưởng tín dụng những tháng cuối năm 2023. Công điện yêu cầu NHNN rút kinh nghiệm việc điều hành tăng trưởng tín dụng chậm năm 2022, khẩn trương rà soát toàn diện kết quả cấp tín dụng của hệ thống các tổ chức tín dụng đối với nền kinh tế, từng ngành, từng lĩnh vực; kết quả cấp tín dụng của từng tổ chức tín dụng, ngân hàng thương mại đến thời điểm hiện tại, để theo thẩm quyền và quy định của pháp luật có biện pháp điều hành tăng trưởng tín dụng năm 2023 kịp thời, hiệu quả, khả thi, bảo đảm cung cấp đủ vốn tín dụng phục vụ nền kinh tế và an toàn hệ thống các tổ chức tín dụng, tuyệt đối không để tắc nghẽn, ách tắc, chậm trễ, không đúng thời điểm.

Trước đó, Nghị quyết 97/NQ-CP lưu ý, NHNN chú ý đến tín dụng bất động sản và tín dụng sản xuất - kinh doanh nhằm hỗ trợ thị trường, góp phần khôi phục và khơi thông dòng vốn đầu tư và kinh doanh cho nền kinh tế.

Theo các chuyên gia, muốn kích cầu tín dụng, cần tập trung vào các giải pháp phi tín dụng như xúc tiến mở rộng thị trường xuất khẩu, tháo gỡ khó khăn pháp lý cho doanh nghiệp, đẩy mạnh đầu tư công, giãn giảm thuế, có giải pháp tăng sức cầu của người dân…

Riêng về tín dụng, bất động sản vẫn được đánh giá là lĩnh vực hút vốn tốt nhất hiện nay. TS. Lê Xuân Nghĩa, chuyên gia kinh tế cho rằng, Bộ Xây dựng và NHNN cần thay đổi tư duy, tập trung phát triển phân khúc nhà giá rẻ thay vì nhà ở xã hội (vốn bị quy định bởi rất nhiều điều kiện chặt chẽ).

Trong khi đó, theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA), Hiệp hội sẽ có văn bản đề xuất NHNN, Bộ Xây dựng, Bộ Kế hoạch và Đầu tư về gói tín dụng riêng cho bất động sản. Riêng về tín dụng, NHNN cần có thêm giải pháp tháo gỡ, như giảm bớt hệ số rủi ro khi cho vay bất động sản, lùi thời điểm “siết” sử dụng vốn ngắn hạn cho vay trung, dài hạn, mở rộng đối tượng tiếp cận gói tín dụng 120.000 tỷ đồng…

Nhiều khả năng, tín dụng năm nay chỉ tăng 10-12%, thấp hơn mục tiêu định hướng của NHNN. Tuy vậy, các chuyên gia kinh tế cho rằng, năm nay, GDP chỉ tăng 4,7-5%, nên tăng trưởng tín dụng như trên là phù hợp.

Theo một số chuyên gia kinh tế, trong bối cảnh tín dụng tắc nghẽn, NHNN nên bỏ room tín dụng để các ngân hàng có khả năng tăng trưởng tín dụng tốt có thể tận dụng cơ hội. Dù vậy, TS. Võ Trí Thành, chuyên gia kinh tế cho rằng, chưa thể bỏ room tín dụng lúc này, bởi chỉ tiêu tín dụng trên GDP ở nước ta vẫn còn quá cao.

Việc bỏ room tín dụng có thể khiến đòn bẩy tín dụng của nền kinh tế quá lớn. Từ đầu năm đến nay, thị trường trái phiếu doanh nghiệp khó khăn khiến áp lực vốn với hệ thống ngân hàng gia tăng. Theo ông Thành, trong tương lai, khi thị trường vốn phát triển thì tín dụng của hệ thống ngân hàng tăng ở mức dưới 10% là phù hợp.

Bất ngờ: Một số ngân hàng đang xin nới room tín dụng

Ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (Ngân hàng Nhà nước) cho biết, một số tổ chức tín dụng vẫn tăng trưởng tín dụng khá...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam -

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh -

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu -

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế

-

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế -

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích -

Ngân hàng Nhà nước thúc ngân hàng thương mại triển khai gói vay ưu đãi ngay trong tháng 8/2026 -

Thủ tướng sắp làm việc với NHNN và các ngân hàng thương mại: Lãi suất sẽ hạ nhiệt? -

Ngân hàng có dư địa bơm thêm 141.000 tỷ đồng ra nền kinh tế, lãi suất tiếp tục neo cao -

Giá vàng hôm nay: Giảm 500.000 đồng/lượng, chuyên gia dự báo tăng tuần này -

Đề phòng rủi ro sau bức tranh đẹp về lợi nhuận ngân hàng

-

1  Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh

Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh -

2  KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng

KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng -

3  [Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

4  Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

-

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số -

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế -

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank?

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank? -

Sắp có thêm không gian an cư chất lượng cao

Sắp có thêm không gian an cư chất lượng cao -

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam -

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực