Cảnh báo thủ đoạn mới khiến thẻ ngân hàng nằm trong ví nhưng khách hàng vẫn bị rút sạch tiền

Cảnh báo thủ đoạn mới khiến thẻ ngân hàng nằm trong ví nhưng khách hàng vẫn bị rút sạch tiền -

Cảnh báo thủ đoạn mới khiến thẻ ngân hàng nằm trong ví nhưng khách hàng vẫn bị rút sạch tiền

-

Chứng khoán phiên 28/7: Bluechips hồi phục, cổ phiếu chứng khoán bứt tốc

Chứng khoán phiên 28/7: Bluechips hồi phục, cổ phiếu chứng khoán bứt tốc -

[Infographic] Hướng dẫn chấm điểm giải ngân vốn đầu tư công

[Infographic] Hướng dẫn chấm điểm giải ngân vốn đầu tư công -

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ -

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng -

Nguy cơ bị ngâm vốn dài hạn: Dòng tiền âm thầm "quay lưng" với kim loại quý

Xu hướng tăng lãi suất

Vân Linh

- 08/09/2022 09:29

Mặt bằng lãi suất tiền gửi vẫn trong xu hướng tăng trước áp lực lạm phát và lộ trình tăng lãi suất USD của Cục Dự trữ Liên bang Mỹ (Fed). Trong khi đó, room tín dụng hạn chế góp phần đẩy lãi suất đầu ra tăng lên.

TIN LIÊN QUAN

|

Lãi suất tiếp tục tăng

Từ đầu tháng 9/2022, nhiều ngân hàng thương mại tiếp tục điều chỉnh biểu lãi suất huy động theo hướng tăng đáng kể, thậm chí có nơi tăng hơn 1% so với trước đó. Theo đó, lãi suất tiền gửi tiết kiệm bằng VND trên cả kênh gửi trực tuyến và gửi tại quầy đều có xu hướng tăng so với hồi đầu tháng trước.

Tại Nam A Bank, lãi suất tiết kiệm kỳ hạn 8-9 tháng tăng thêm 0,3%/năm, lên 6,9%/năm. Lãi suất kỳ hạn trên 12 tháng đến 36 tháng được ngân hàng này áp dụng mức 7,2-7,4%/năm. Đây được xem là mức lãi suất tiền gửi tiết kiệm cạnh tranh trên thị trường hiện nay. Một số ngân hàng khác cũng có mức lãi suất huy động cao nhất trên 7%/năm như SCB với 7,55%/năm; Kienlongbank với 7,3%/năm; Techcombank với 7,1%/năm...

Mới đây, MB điều chỉnh tăng mạnh lãi suất kỳ hạn 24 tháng thêm 0,95%/năm so với hồi đầu tháng 8, lên 6,7%/năm. Lãi suất tiết kiệm kỳ hạn 6 và 12 tháng của MB cũng tăng lần lượt 0,43%/năm và 0,53%/năm, lên các mức 5,3%/năm và 6,1%/năm.

Nhưng lãi suất huy động cao nhất hiện nay thuộc về ABBank, với 8,8%/năm kỳ hạn 13 tháng, tăng 0,5%/năm so với biểu lãi suất niêm yết trước đó. Đây cũng là mức lãi suất tham chiếu cho các khoản vay tại ngân hàng này.

Trong khi đó, SeABank áp dụng mức lãi suất cao nhất 7,85%/năm áp dụng cho chứng chỉ tiền gửi dài hạn bằng VND, với mệnh giá tối thiểu từ 100 triệu đồng kỳ hạn 36 tháng. Lãi suất cho sản phẩm này kỳ hạn 24 tháng là 7,7%/năm.

Các nhà phân tích của Công ty Chứng khoán Everest (EVS) cho rằng, dưới áp lực tăng lãi suất toàn cầu và tỷ giá trong thời gian qua, mặt bằng lãi suất huy động đã nhích lên đáng kể so với đầu năm nay. Lãi suất cho vay của các ngân hàng vì thế đã tăng trong khoảng 30-70 điểm cơ bản từ đầu năm tới nay trong bối cảnh tăng trưởng tín dụng nhanh.

EVS kỳ vọng, xu hướng tăng lãi suất huy động sẽ tiếp tục duy trì trong nửa cuối năm 2022, trong khi lãi suất cho vay có thể giảm 25-50 điểm cơ bản nhờ gói cấp bù lãi suất 2% của Chính phủ, nhưng điều này xem ra rất khó xảy ra.

Theo TS. Cấn Văn Lực, chuyên gia tài chính - ngân hàng, lạm phát Việt Nam đang gia tăng, Ngân hàng Nhà nước (NHNN) đang rơi vào thế khó. NHNN yêu cầu các ngân hàng phấn đấu giảm lãi suất để hỗ trợ phục hồi kinh tế, nhưng nếu lạm phát tăng cao, thì mặt bằng lãi suất khó tiếp tục duy trì ở mức thấp như hiện nay, nhất là khi USD tăng áp lực lên tỷ giá.

Tín dụng tăng nhanh

Sở dĩ lãi suất tiết kiệm tăng trong thời gian qua và chưa có dấu hiệu dừng lại là do tín dụng tăng nhanh. Số liệu của NHNN cho thấy, nửa đầu năm nay, tín dụng toàn nền kinh tế đạt trên 11,4 triệu tỷ đồng, tăng 9,35% (cùng kỳ năm 2021 tăng 6,47%). Trong khi đó, huy động vốn đạt trên 11,8 triệu tỷ đồng, tăng 4,51% so với cuối năm 2021 (cùng kỳ năm 2021 tăng 4,09%).

So sánh tốc độ tăng trưởng 2 chỉ tiêu cho vay và huy động vốn cho thấy, mặc dù tốc độ tăng trưởng tín dụng tăng nhanh hơn nhiều so với cùng kỳ năm trước, nhưng tốc độ tăng trưởng vốn huy động tăng nhanh hơn không đáng kể so với cùng kỳ. Vì thế, nhiều nhà băng đã đồng loạt tăng lãi suất tiết kiệm, dao động khoảng 5,5 - 7,55%/năm với kỳ hạn 12 tháng, cao hơn khoảng 0,7% so với đầu năm.

Chuyên gia tài chính Huỳnh Trung Minh nhận định, lãi suất huy động tăng nhằm đáp ứng Hệ số an toàn vốn (CAR) để tránh việc mất cân đối tỷ lệ huy động vốn ngắn hạn cho vay trung và dài hạn. Đồng thời, tăng lãi suất huy động còn để kích thích người dân gửi tiền vào ngân hàng, khi tốc độ huy động vốn từ đầu năm đến nay thấp hơn nhiều so với tốc độ tăng trưởng tín dụng.

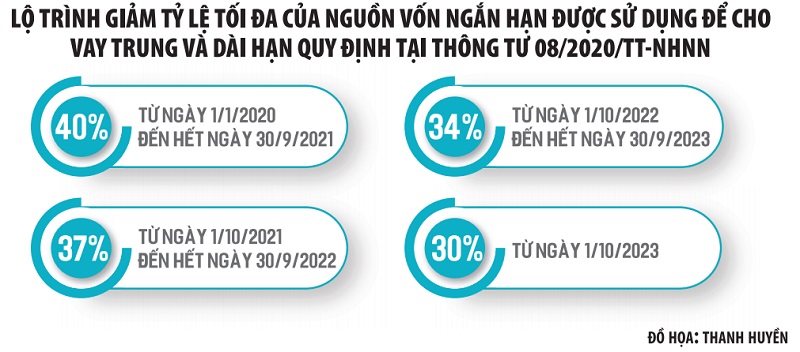

Bắt đầu từ tháng 10/2022, tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn sẽ phải giảm xuống 34% theo quy định của Thông tư 08/2020/TT-NHNN. Phía NHNN không có động thái nào cho thấy có thể cho phép kéo dài thời hạn này, nên các ngân hàng vào thế buộc phải gồng mình để đáp ứng các yêu cầu mới và đang phải tăng mạnh lãi suất tiền gửi kỳ hạn dài từ 12 tháng trở lên, nhằm huy động vốn dài ngày cơ cấu lại nguồn trước khi bước vào tháng 10/2022.

Các dự báo đưa ra đều cho thấy, lãi suất đầu vào còn tăng. SSI dự báo lãi suất huy động có thể tăng thêm 50 - 70 điểm cơ bản, nếu hạn mức tín dụng được nới thời gian tới. Như vậy, lãi suất huy động trong cả năm 2022 có thể tăng 1 - 1,5%.

Lãnh đạo một ngân hàng cho biết, việc tăng lãi suất huy động còn nhằm chuẩn bị nguồn vốn cho vay dịp cuối năm ngay khi được NHNN bổ sung hạn mức tăng trưởng tín dụng, giải ngân gói vốn hỗ trợ 2% lãi suất. Theo TS. Cấn Văn Lực, lãi suất huy động tăng giúp hút bớt lượng tiền đang lưu thông trong nền kinh tế để điều hướng nhiều hơn vào sản xuất - kinh doanh. Nhờ đó, thanh khoản hệ thống ngân hàng tương đối ổn, dù không được dồi dào như những năm vừa qua.

Thế nhưng, trước áp lực chi phí đầu vào tăng, lãi suất cho vay khó có thể đứng yên, nhất là cho vay mua nhà hiện ở mức 12%/năm chưa phải là cao. Nhiều khách hàng cá nhân đã phải trả lãi vay vốn mua nhà 13-14%/năm trong khoảng một tháng trở lại đây khi chi phí tăng và room tín dụng cạn.

Ngân hàng Nhà nước chính thức cấp room tín dụng mới cho một số ngân hàng

Ngân hàng Nhà nước đã thực hiện điều chỉnh chỉ tiêu tăng trưởng tín dụng năm 2022 đối với các tổ chức tín dụng có đề nghị và có thông...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Cảnh báo thủ đoạn mới khiến thẻ ngân hàng nằm trong ví nhưng khách hàng vẫn bị rút sạch tiền

Cảnh báo thủ đoạn mới khiến thẻ ngân hàng nằm trong ví nhưng khách hàng vẫn bị rút sạch tiền -

Chứng khoán phiên 28/7: Bluechips hồi phục, cổ phiếu chứng khoán bứt tốc

Chứng khoán phiên 28/7: Bluechips hồi phục, cổ phiếu chứng khoán bứt tốc -

[Infographic] Hướng dẫn chấm điểm giải ngân vốn đầu tư công

[Infographic] Hướng dẫn chấm điểm giải ngân vốn đầu tư công -

[Insight] Những người đang dùng đòn bẩy để đầu tư vào vàng cần canh nhịp hồi để hạ tỷ trọng

[Insight] Những người đang dùng đòn bẩy để đầu tư vào vàng cần canh nhịp hồi để hạ tỷ trọng

-

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ -

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng -

Nguy cơ bị ngâm vốn dài hạn: Dòng tiền âm thầm "quay lưng" với kim loại quý -

IVB khẳng định dấu ấn đồng hành cùng doanh nghiệp và chuyển đổi số tại Asian Banking & Finance Awards 2026 -

Ngoài dẫn đầu về thu nhập phí, lợi nhuận quý II của Techcombank tăng trưởng nhờ đâu? -

Chứng khoán phiên 27/7: Cổ phiếu chứng khoán nằm sàn phút cuối, VN-Index tiếp tục giảm -

Gần nửa triệu tỷ đồng tiếp tục chảy vào ngân hàng, tiền gửi dân cư lập kỷ lục mới

-

1  Đề xuất đầu tư 29.300 tỷ đồng xây cao tốc Bắc Kạn - Cao Bằng

Đề xuất đầu tư 29.300 tỷ đồng xây cao tốc Bắc Kạn - Cao Bằng -

2  Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm

Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm -

3  Trình Quốc hội Dự án Vành đai 5 - Vùng Thủ đô Hà Nội vốn 288.268 tỷ đồng

Trình Quốc hội Dự án Vành đai 5 - Vùng Thủ đô Hà Nội vốn 288.268 tỷ đồng -

4  Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn

Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn

-

Bảo hiểm nhân thọ cho gia đình: Khi quyền lợi y tế được san sẻ linh hoạt giữa các thành viên

Bảo hiểm nhân thọ cho gia đình: Khi quyền lợi y tế được san sẻ linh hoạt giữa các thành viên -

Từ góc nhìn của nhà đầu tư phía Bắc: Điều gì tạo nên sức hút của KĐT sinh thái HUD Chánh Mỹ?

Từ góc nhìn của nhà đầu tư phía Bắc: Điều gì tạo nên sức hút của KĐT sinh thái HUD Chánh Mỹ? -

Đại lộ Lương Hòa - Bình Chánh thông xe: Trục hạ tầng chiến lược nâng vị thế bất động sản khu Tây

Đại lộ Lương Hòa - Bình Chánh thông xe: Trục hạ tầng chiến lược nâng vị thế bất động sản khu Tây -

Tối ưu hóa chi phí nội địa: Chìa khóa nâng tầm logistics Việt Nam trước làn sóng tái cấu trúc toàn cầu

Tối ưu hóa chi phí nội địa: Chìa khóa nâng tầm logistics Việt Nam trước làn sóng tái cấu trúc toàn cầu -

Logistics xanh và số định hình tương lai ngành logistics Việt Nam

Logistics xanh và số định hình tương lai ngành logistics Việt Nam -

Cơ hội mới cho logistics Việt Nam từ quá trình tái cấu trúc chuỗi cung ứng toàn cầu

Cơ hội mới cho logistics Việt Nam từ quá trình tái cấu trúc chuỗi cung ứng toàn cầu