LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

-

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh -

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu -

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế -

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích -

Ngân hàng Nhà nước thúc ngân hàng thương mại triển khai gói vay ưu đãi ngay trong tháng 8/2026

2 cổ phiếu cần quan tâm ngày 8/11

Thanh Thúy

- 08/11/2018 07:00

Báo Đầu tư CK trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 8/11 của các công ty chứng khoán.

1. Khuyến nghị tích cực cổ phiếu DBC

CTCK Bảo Việt (BVSC)

|

CTCP Tập đoàn Dabaco Việt Nam (mã DBC) cho biết, lợi nhuận ròng 10 tháng năm 2018 tăng 82% so với cùng kỳ, đạt 287 tỷ đồng.

Doanh thu bán lợn thịt tăng gấp đôi trong đó giá bán bình quân lợn thịt 10 tháng của DBC tăng 60% so với cùng kỳ, đạt khoảng 45.000 VND/kg, bên cạnh việc gia tăng sản lượng tiêu thụ (+19% so với cùng kỳ năm ngoái) nhờ mở rộng quy mô đàn.

Tổng sản lượng thức ăn chăn nuôi tăng 3,5% so với cùng kỳ, được hỗ trợ bởi (1) nhu cầu tái đàn hồi phục khi giá thịt lợn duy trì ở mức hấp dẫn – quanh 50.000 VND/kg và (2) việc mở rộng quy mô mảng chăn nuôi và con giống của chính DBC. Giá bán bình quân cũng dần được cải thiện trở lại, tuy nhiên chúng tôi cho rằng, do ảnh hưởng tăng giá nguyên liệu nông sản nhập khẩu (khoảng 10-11% so với cùng kỳ năm ngoái), biên gộp thức ăn chăn nuôi giảm xuống mức 17,1%, từ mức hơn 19% của cả năm 2017.

Mảng gà giống cũng tăng trưởng đầy tích cực với sản lượng tiêu thụ và giá bán bình quân tăng lần lượt 60% và 24% so với cùng kỳ. Nhờ đó, biên gộp cũng tăng mạnh, đạt mức gần 13% so với mức 3% cùng kỳ năm ngoái.

Nhờ kết quả kinh doanh tích cực, Hội đồng Quản trị đã thống nhất trình ĐHCĐ thông qua kế hoạch điều chỉnh tăng tỷ lệ cổ tức thêm tối đa 10% tiền mặt và kế hoạch chuyển niêm yết tại HoSE, việc này được kỳ vọng sẽ hỗ trợ giá cổ phiếu trong ngắn hạn.

Duy trì khuyến nghị OUTPERFORM với cổ phiếu DBC, với giá trị hợp lý là 34.300 VND/CP, tương đương mức lợi nhuận 21,6%. Mức giá này tương ứng với mức P/E mục tiêu 1 năm khoảng 8x.

Rủi ro giá nguyên vật liệu nông sản, tỷ giá, lãi suất và đặc biệt là các diễn biến dịch bệnh gia súc gia cầm là những rủi ro chính đối với hoạt động kinh doanh của DBC.

2. Nhiều khả năng MWG sẽ tiếp tục xu hướng giảm

CTCK BIDV (BSC)

Xu hướng hiện tại cổ phiếu Công ty cổ phần Đầu tư Thế giới Di động (mã MWG) là tích lũy ngắn hạn, giảm giá trung hạn.

Chỉ báo xu hướng MACD: Tạo phân kỳ. Chỉ báo RSI tăng nhẹ. Đường MA20 nằm dưới MA50 và MA100.

Nhận định: MWG là cổ phiếu thuộc nhóm ngành Thương mại đang trong xu hướng giảm giá trung hạn và tích lũy ngắn hạn. Đường MA20 cắt xuống MA50 và MA100 báo hiệu xu hướng giảm giá mạnh, tuy nhiên, chỉ báo MACD đang cho tín hiệu phân kỳ đảo chiều.

Hiện tại MWG đang trong vũng tích lũy ngắn hạn 108.1 – 113.3, nếu giá cổ phiếu phá qua vùng cản dưới 113.3, nhiều khả năng MWG sẽ tiếp tục xu hướng giảm giá.

Quý IV, kết quả kinh doanh của doanh nghiệp thép tiếp tục không có sự cải thiện

CTCK KIS Việt Nam (KIS)

Thị trường thép dẹt đang là cuộc cạnh tranh quyết liệt giữa các doanh nghiệp nội địa như Hoa Sen, Nam Kim, Hòa Phát, Đông Á… Sau khi kết quả kinh doanh quý 3 được công bố, gần như toàn bộ các doanh nghiệp thép đều không có kết quả kinh doanh tích cực (cả biên lợi nhuận gộp và biên lợi nhuận ròng đều giảm), ngoại trừ HPG.

Từ tháng 9/2017, HRC bắt đầu đà tăng mạnh trong khi giá quặng gần như đi ngang. Hiện tượng trên bắt nguồn từ chính sách của chính phủ Trung Quốc. Chính phủ Trung Quốc bắt đầu áp dụng chính sách thuế mới nhằm bảo vệ môi trường đánh vào các doanh nghiệp sản xuất công nghiệp.

Theo đó, các doanh nghiệp sẽ chịu các mức thuế cho việc gây ô nhiễm không khí, ô nhiễm nguồn nước, hoạt động khai thác, chế biến quặng và đặc biệt là sản xuất thép. Chính sách này khiến cho chi phí sản xuất thép thành phẩm tăng, nguồn cung các thành phẩm như HRC bị cắt giảm làm cho giá HRC tăng mạnh. Ở chiều ngược lại, khi đầu ra bị cắt giảm, nhu cầu cho nguyên vật liệu đầu vào – quặng sắt giảm đi. Hệ quả là giá quặng không tăng như HRC.

Với tình hình cạnh tranh gay gắt như hiện nay, kết quả kinh doanh quý IV của các doanh nghiệp sẽ tiếp tục không có sự cải thiện và sẽ phụ thuộc vào biến động giá nguyên liệu đầu vào.

Cho quý IV, với việc bắt đầu mùa đông ở Trung Quốc, công suất các nhà máy thép Trung Quốc tiếp tục giảm khiến cho giá HRC khó giảm trong khi giá thành phẩm tôn và ống thép ở Việt Nam sẽ khó tăng.

Cho năm 2019, với việc Formosa hoạt động ổn định, rủi ro phụ thuộc vào giá cả HRC Trung Quốc sẽ giảm bớt. Nhờ vậy, kết quả hoạt động kinh doanh của doanh nghiệp thép sẽ ổn định hơn. Triển vọng ngành thép tiếp tục tùy thuộc vào diễn biến chung của ngành xây dựng và bất động sản.

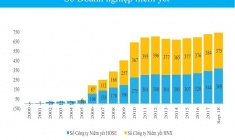

Thị trường chứng khoán Việt Nam qua các con số

Từ 5 doanh nghiệp với quy mô vốn hóa 986 tỷ đồng ở thời điểm cuối năm 2000, đến cuối tháng 9/2018, số lượng doanh nghiệp niêm yết đã tăng lên...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam -

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh -

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu -

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế

-

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế -

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích -

Ngân hàng Nhà nước thúc ngân hàng thương mại triển khai gói vay ưu đãi ngay trong tháng 8/2026 -

Thủ tướng sắp làm việc với NHNN và các ngân hàng thương mại: Lãi suất sẽ hạ nhiệt? -

Ngân hàng có dư địa bơm thêm 141.000 tỷ đồng ra nền kinh tế, lãi suất tiếp tục neo cao -

Giá vàng hôm nay: Giảm 500.000 đồng/lượng, chuyên gia dự báo tăng tuần này -

Đề phòng rủi ro sau bức tranh đẹp về lợi nhuận ngân hàng

-

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số -

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế -

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank?

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank? -

Sắp có thêm không gian an cư chất lượng cao

Sắp có thêm không gian an cư chất lượng cao -

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam -

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực