Sau nhiều năm thí điểm, khu công nghiệp sinh thái đầu tiên ở TP.HCM sắp được công nhận

Sau nhiều năm thí điểm, khu công nghiệp sinh thái đầu tiên ở TP.HCM sắp được công nhận -

Sau nhiều năm thí điểm, khu công nghiệp sinh thái đầu tiên ở TP.HCM sắp được công nhận

-

Hạ tầng “mở khóa” khu Nam TP.HCM: Những dự án đón đầu chu kỳ tăng giá 2025-2035

Hạ tầng “mở khóa” khu Nam TP.HCM: Những dự án đón đầu chu kỳ tăng giá 2025-2035 -

The Tropic tạo chuẩn sống mới với kiến trúc nhiệt đới hiện đại và hệ tiện ích xứng tầm

The Tropic tạo chuẩn sống mới với kiến trúc nhiệt đới hiện đại và hệ tiện ích xứng tầm -

Điều gì giúp tòa Lumière trở thành tâm điểm trải nghiệm resort tại dự án ba mặt hướng sông Noble Crystal Riverside?

Điều gì giúp tòa Lumière trở thành tâm điểm trải nghiệm resort tại dự án ba mặt hướng sông Noble Crystal Riverside? -

Chính thức phân phối dự án Peninsula Private, Đất Xanh Miền Trung nâng tầm uy tín -

Khi căn hộ không chỉ để ở: The Runway kiến tạo chuẩn sống đậm chất cá tính bên biển Vũng Tàu

Khuyến nghị tăng cường giám sát việc phát hành trái phiếu của doanh nghiệp bất động sản

Tú Ân

- 13/11/2021 15:12

Hãng nghiên cứu thị trường FiinGroup vừa đưa ra khuyến nghị về việc cần tăng cường giám sát việc phát hành trái phiếu của doanh nghiệp bất động sản chưa niêm yết

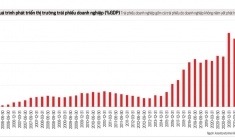

Theo số liệu của FiinGroup, quy mô giá trị phát hành sơ cấp trong 9 tháng năm 2021 đạt 430.000 tỷ đồng, tăng 27% so với cùng kỳ năm trước. Trong đó, ngành bất động sản ghi nhận giá trị phát hành đạt 172.000 tỷ đồng, tăng 2% so với cùng kỳ.

Trong khi đó, các ngân hàng thương mại gia tăng huy động vốn qua kênh trái phiếu với giá trị 116.000 tỷ đồng (chiếm 33% tổng giá trị phát hành), tăng 20,5% so với cùng kỳ năm 2020.

Theo đánh giá của FiinGroup, chất lượng tín dụng nhà phát hành ở mức rất yếu đối với các đơn vị phát hành là doanh nghiệp bất động sản chưa niêm yết.

Theo đó, các nhà phát hành trái phiếu là các doanh nghiệp niêm yết về cơ bản vẫn duy trì chất lượng tín dụng ở mức ổn định bất chấp những tác động của dịch Covid-19 trong thời gian qua. Tuy nhiên, dựa trên mô hình chấm điểm của đơn vị này dựa trên các thông tin đại chúng, vẫn có 28 trong tổng số 52 doanh nghiệp niêm yết được Fiin xếp hạng sơ bộ ở mức yếu và rất yếu trong việc đáp ứng nghĩa vụ tài chính", hãng nghiên cứu này cho hay.

|

| Ngành Bất động sản ghi nhận giá trị phát hành trái phiếu đạt 172.000 tỷ đồng trong 3 quý đầu năm 2021. |

FiinGroup lưu ý đặc biệt đến chất lượng các nhà phát hành trái phiếu là các doanh nghiệp bất động sản chưa niêm yết.

"Mặc dù hầu hết là phát hành riêng lẻ và 86% trái phiếu phát hành có tài sản đảm bảo, tuy nhiên, ở góc độ rủi ro tín dụng, chúng tôi cho rằng đây là yếu tố rủi ro chính không chỉ đối với nhà đầu tư trái phiếu mà cả kênh tín dụng ngân hàng. Các chỉ số đánh giá khả năng trả nợ của nhóm nhà phát hành này đều ở mức rất kém", báo cáo của FiinGroup nhận xét.

Cụ thể, cơ cấu trái phiếu chiếm khoảng 46% tổng nợ vay của các doanh nghiệp bất động sản. Đặc biệt, quy mô tín dụng qua kênh trái phiếu doanh nghiệp đã trở nên khá lớn, chiếm khoảng 12% dư nợ tín dụng ngân hàng và khoảng 15% GDP (nếu loại bỏ phần trái phiếu ngân hàng thì giá trị lưu hành trái phiếu chiếm khoảng 7,8% GDP). Trong khi tín dụng ngân hàng được kiểm soát chặt chẽ hơn với những quy định cụ thể thì rủi ro đối với trái phiếu doanh nghiệp lớn hơn rất nhiều. Thực tế trên các thị trường vốn trên thế giới, tỷ lệ vỡ nợ trong vòng 5 năm hiện ở mức khá cao: 15% với các nhà phát hành có mức xếp hạng có tính đầu cơ (dưới mức BBB).

Theo FiinGroup, trong bối cảnh ảnh hưởng của Covid-19 đến dòng tiền tạm thời của doanh nghiệp và môi trường lãi suất thấp hiện nay, trái phiếu doanh nghiệp đang là cách thức hợp lý để các ngân hàng và nhà đầu tư tổ chức có thể giúp tái cấu trúc kỳ hạn của tín dụng bất động sản và tài trợ vốn cho các chủ đầu tư bất động sản.

Tuy nhiên, FiinGroup lưu ý ngân hàng và bất động sản có mức độ phụ thuộc nhau rất lớn. Do đó, đây là lúc ngân hàng và các nhà đầu tư tổ chức cần rà soát và đánh giá kỹ lưỡng về chu kỳ của ngành bất động sản và đưa ra các biện pháp hỗ trợ và tái cấu trúc tùy theo đặc thù của từng phân khúc cho vay cũng như đặc thù của từng chủ đầu tư, từng dự án. Đối với các khoản tín dụng mới, hãng nghiên cứu này cho rằng, các định chế tài chính cần thẩn trọng trong việc lựa chọn các dự án và chủ đầu tư bất động sản để phù hợp với khẩu vị rủi ro của mình.

FiinGroup cho rằng nhà đầu tư cá nhân là bên chịu rủi ro chủ yếu trên thị trường trái phiếu doanh nghiệp hiện nay, bởi các nhà đầu tư tổ chức như ngân hàng và các quỹ đầu tư đủ năng lực và các ràng buộc liên quan để có thể quản trị rủi ro, ngay cả khi chấp nhận rủi ro cao thì lãi suất họ được hưởng cũng cao. Ngoài ra còn có tình trạng bên mua ban đầu là các nhà đầu tư tổ chức như công ty chứng khoán, ngân hàng nhưng sau đó thì họ đều phân phối hầu hết ra thị trường và khi đó, rủi ro đã được chuyển đến và phân tán tới các nhà đầu tư cá nhân.

Vì vậy, theo FiinGroup, việc tăng cường giám sát các hoạt động phát hành của các đơn vị chưa niêm yết trở nên quan trọng cho sự phát triển lành mạnh của thị trường và bảo vệ quyền lợi của nhà đầu tư.

Trên cơ sở đó, FiinGroup cho rằng nên xem xét xây dựng các hướng dẫn hoặc cẩm nang đánh giá tín dụng khi đầu tư vào trái phiếu doanh nghiệp nhằm hỗ trợ các nhà đầu tư cá nhân hiểu rõ rõ về rủi ro và lợi nhuận khi đầu tư trái phiếu doanh nghiệp.

Trái phiếu bất động sản nở rộ, nhà đầu tư có quá lo ngại?

Phát hành trái phiếu để phát triển dự án, đặc biệt là M&A đem lại cơ hội với nhiều doanh nghiệp có năng lực tốt. Tuy nhiên, với các doanh...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Sau nhiều năm thí điểm, khu công nghiệp sinh thái đầu tiên ở TP.HCM sắp được công nhận

Sau nhiều năm thí điểm, khu công nghiệp sinh thái đầu tiên ở TP.HCM sắp được công nhận -

Hạ tầng “mở khóa” khu Nam TP.HCM: Những dự án đón đầu chu kỳ tăng giá 2025-2035

Hạ tầng “mở khóa” khu Nam TP.HCM: Những dự án đón đầu chu kỳ tăng giá 2025-2035 -

The Tropic tạo chuẩn sống mới với kiến trúc nhiệt đới hiện đại và hệ tiện ích xứng tầm

The Tropic tạo chuẩn sống mới với kiến trúc nhiệt đới hiện đại và hệ tiện ích xứng tầm -

Điều gì giúp tòa Lumière trở thành tâm điểm trải nghiệm resort tại dự án ba mặt hướng sông Noble Crystal Riverside?

Điều gì giúp tòa Lumière trở thành tâm điểm trải nghiệm resort tại dự án ba mặt hướng sông Noble Crystal Riverside?

-

Chính thức phân phối dự án Peninsula Private, Đất Xanh Miền Trung nâng tầm uy tín -

Khi căn hộ không chỉ để ở: The Runway kiến tạo chuẩn sống đậm chất cá tính bên biển Vũng Tàu -

Cao tốc Ninh Bình - Hải Phòng mở “cửa tăng trưởng” cho Boutique Home Tràng Cát -

Thị trường phản ứng ra sao trước thông tin Vinhomes Global Gate Hạ Long sắp ra mắt chung cư? -

Đề xuất thêm 26 dự án đầu tư xây dựng nhà ở xã hội tại Hà Nội -

Giải mã hiện tượng hấp thụ 95% căn hộ tại Regal Complex -

TP.HCM: Đề xuất đưa dự án nhà ở xã hội, nhà cho thuê vào dự án cấp bách

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026 -

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân -

FedEx hỗ trợ các nhà xuất khẩu Việt Nam đáp ứng yêu cầu mới của Hoa Kỳ về an toàn sản phẩm

FedEx hỗ trợ các nhà xuất khẩu Việt Nam đáp ứng yêu cầu mới của Hoa Kỳ về an toàn sản phẩm -

FUMAKILLA Việt Nam đầu tư 13,8 triệu USD mở rộng nhà máy tại TP. Đồng Nai

FUMAKILLA Việt Nam đầu tư 13,8 triệu USD mở rộng nhà máy tại TP. Đồng Nai -

TKV quyết liệt thúc đẩy hiệu quả công tác đầu tư, đáp ứng mục tiêu tăng trưởng

TKV quyết liệt thúc đẩy hiệu quả công tác đầu tư, đáp ứng mục tiêu tăng trưởng