Xử phạt vi phạm hành chính về tài sản mã hoá và thị trường tài sản mã hoá

Xử phạt vi phạm hành chính về tài sản mã hoá và thị trường tài sản mã hoá -

Xử phạt vi phạm hành chính về tài sản mã hoá và thị trường tài sản mã hoá

-

Ngân hàng chật vật tìm nguồn vốn rẻ

Ngân hàng chật vật tìm nguồn vốn rẻ -

SACOMBANK phát hành chứng chỉ tiền gửi lãi suất 8,2%/năm

SACOMBANK phát hành chứng chỉ tiền gửi lãi suất 8,2%/năm -

Vietbank ghi nhận lãi trước thuế bán niên gần 944 tỷ đồng

Vietbank ghi nhận lãi trước thuế bán niên gần 944 tỷ đồng -

Lợi nhuận HDBank vượt 13.200 tỷ đồng, vị thế mới trên thị trường vốn quốc tế -

Chứng khoán phiên 31/7: Điểm sáng từ cổ phiếu ngân hàng Big 4

Cách đánh giá hiệu quả của kiểm toán nội bộ

Lâm Lê (Phó tổng giám đốc RSM Việt Nam)

- 03/05/2020 16:36

Những năm gần đây, vai trò và tầm ảnh hưởng của kiểm toán nội bộ ngày càng được đánh giá cao trong việc góp phần vào hoạt động quản lý rủi ro và nâng cao giá trị của các doanh nghiệp. Vì vậy, việc đánh giá hiệu quả của kiểm toán nội bộ ngày càng trở nên quan trọng.

TIN LIÊN QUAN

|

| Ông Lâm Lê, Phó tổng giám đốc RSM Việt Nam. |

Đối tượng đưa ra các khuyến nghị

Để thiết lập cách đo lường hiệu quả của kiểm toán nội bộ, chúng ta phải bắt đầu với sự đồng thuận giữa người đứng đầu bộ phận kiểm toán nội bộ (CAE - Chief Audit Executive) và các bên liên quan (chủ yếu là ủy ban kiểm toán) về vai trò và mục tiêu của kiểm toán nội bộ.

Theo Viện Kiểm toán nội bộ Hoa Kỳ (IIA), kiểm toán nội bộ được định nghĩa là “hoạt động tư vấn và đảm bảo một cách khách quan, độc lập được thiết kế để tăng thêm giá trị và cải thiện hoạt động của tổ chức. Kiểm toán nội bộ giúp tổ chức đạt được các mục tiêu của mình bằng cách đưa ra cách tiếp cận có kỷ luật, hệ thống để đánh giá và cải thiện hiệu quả các quy trình quản lý rủi ro, kiểm soát và quản trị”.

Kiểm toán nội bộ được xem là có hiệu quả, nếu hoạt động này cung cấp cho ủy ban kiểm toán và ban giám đốc sự đảm bảo mà họ cần. Cụ thể, họ có thể dựa vào các quy trình và hệ thống của tổ chức để quản lý rủi ro nhằm đạt được các mục tiêu của tổ chức. Điều này còn mang ý nghĩa cung cấp sự đảm bảo trong việc quản lý những rủi ro trọng yếu của tổ chức, dưới hình thức và khung thời gian hữu ích.

Giá trị bổ sung được cung cấp thông qua vai trò của kiểm toán nội bộ còn là tác nhân đề xuất thay đổi, đối tượng đưa ra các khuyến nghị để cải thiện hoạt động của tổ chức, được ban giám đốc chấp nhận và hành động.

Làm thế nào để chúng ta chứng minh giá trị cộng thêm trên những gì được đảm bảo? Chúng ta sẽ ít băn khoăn về sự khác biệt chất lượng và hương vị đồ ăn của các nhà hàng King BBQ ở những nơi khác nhau, vì biết rằng, mỗi nhà hàng King BBQ phải tuân thủ nghiêm ngặt quy trình chất lượng và đảm bảo sự đồng nhất về hương vị của các món ăn khi tham gia nhượng quyền chuỗi nhà hàng này.

|

| Việc đánh giá hiệu quả của kiểm toán nội bộ không nên chỉ chú trọng vào các con số đạt được. |

Chúng ta sẽ trả thêm bao nhiêu, với tư cách là thành viên của hội đồng quản trị hoặc ban giám đốc, để nhận được sự đảm bảo rằng, các quy trình và hệ thống mà chúng ta dựa vào để điều hành doanh nghiệp đang hoạt động tốt? Đảm bảo đáng tin cậy đến mức chúng ta thậm chí không suy nghĩ thêm nhiều về các quy trình và hệ thống này. Thật khó để định giá cho “sự an tâm”, nhưng đó là giá trị lớn nhất mà chức năng kiểm toán nội bộ hiệu quả có thể cung cấp.

Cách duy nhất để xác định liệu kiểm toán nội bộ có hiệu quả hay không là hỏi các bên liên quan xem họ có cảm thấy thoải mái khi nhận được sự đảm bảo về các rủi ro đối với họ và tổ chức mà họ cần hay không. Sau đó, chúng ta bắt đầu nhìn vào giá trị bổ sung được cung cấp.

Hiệu quả của kiểm toán nội bộ

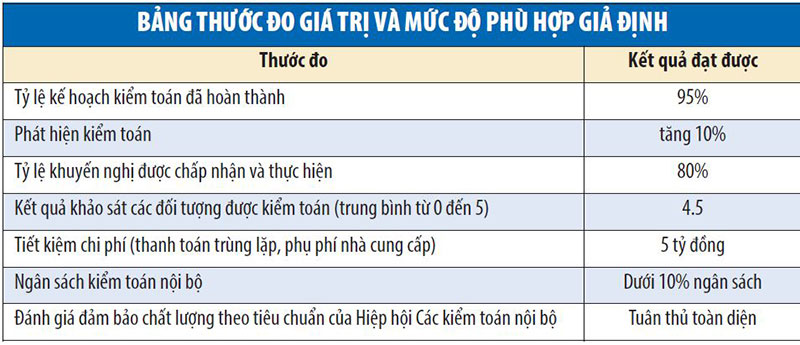

Hãy xem xét một số thước đo truyền thống và thảo luận về giá trị và mức độ phù hợp của các chỉ tiêu này. Bảng bên dành cho một tổ chức giả định. Thoạt nhìn, đây trông giống như một bộ phận kiểm toán nội bộ hiệu quả, khi đã hoàn thành 95% các cuộc kiểm toán trong kế hoạch kiểm toán của mình.

Nhưng nếu đó là một kế hoạch kiểm toán hàng năm, thì đây có thể là dấu hiệu cho thấy, họ tiếp tục dán mắt vào kế hoạch của họ, ngay cả khi rủi ro có thể thay đổi. Kiểm toán nội bộ đã thất bại trong việc kiểm toán những gì quan trọng ngay bây giờ; thay vào đó, họ tiếp tục kiểm toán những gì đã từng là vấn đề cũ. Khi chúng ta có quy trình lập kế hoạch kiểm toán linh hoạt điều chỉnh theo các thay đổi trong hồ sơ rủi ro của tổ chức, tỷ lệ hoàn thành không có nhiều ý nghĩa.

Sự gia tăng các “phát hiện” kiểm toán không cho thấy hiệu suất. Theo thời gian, một bộ phận kiểm toán nội bộ hiệu quả sẽ góp phần cải thiện sự trưởng thành của hệ thống quản trị, quản lý rủi ro và hệ thống kiểm soát nội bộ. Như vậy, các ngoại lệ và cái gọi là “phát hiện” sẽ giảm đi.

|

Khi 80% khuyến nghị được chấp nhận và thực hiện, 20% khuyến nghị thì không. Tỷ lệ không chấp nhận 20% là khá nhiều. Có phải kiểm toán nội bộ đưa ra các khuyến nghị sai? Có phải các khuyến nghị không được chấp nhận vì những khuyến nghị này không mang ý nghĩa kinh doanh tốt? Hoặc kiểm toán nội bộ không thể thuyết phục ban giám đốc để thực hiện các khuyến nghị này? Khi tỷ lệ không chấp nhận các khuyến nghị là 20%, chất lượng của các cuộc kiểm toán và báo cáo sẽ được đặt câu hỏi. Thẳng thắn mà nói, tỷ lệ chấp nhận nên trên 99%.

Tiết kiệm chi phí 5 tỷ đồng là tuyệt vời, nhưng chỉ khi hoạt động kiểm toán không chuyển nguồn lực từ các hoạt động cam kết đảm bảo cần thiết sang các nỗ lực để chứng minh rằng, kiểm toán nội bộ “tăng thêm giá trị”. Quá nhiều tổ chức đã tập trung vào vấn đề thứ hai, nhưng không giải quyết được các lĩnh vực rủi ro quan trọng như quản lý rủi ro không hiệu quả, thông tin kém, để hỗ trợ quá trình ra quyết định và quản trị.

Chi phí hoạt động vẫn nằm trong ngân sách là một điều rất tốt. Kiểm toán nội bộ nên kiến nghị ủy ban kiểm toán gia tăng ngân sách để phòng ngừa các rủi ro mới hoặc thay đổi xuất hiện. Hạn chế về ngân sách không phải là một lý do hợp lệ cho việc không tham gia và giải quyết các khu vực rủi ro cao không lường trước được.

Tuân thủ các đánh giá đảm bảo chất lượng của Hiệp hội Các kiểm toán viên nội bộ (QAR) là rất tốt, nhưng không phải là đảm bảo rằng, bộ phận biểm toán nội bộ đã cung cấp các dịch vụ tư vấn và đảm bảo cần thiết. Nhiều bộ phận đã tuân thủ QAR, nhưng không thể kiểm toán quản lý rủi ro hoặc báo cáo việc thiếu quản lý rủi ro cho ủy ban kiểm toán.

Trưởng bộ phận kiểm toán nội bộ nên đề xuất các biện pháp, số liệu để hỗ trợ việc đánh giá của ủy ban kiểm toán và ban giám đốc rằng, kiểm toán nội bộ đã hoạt động hiệu quả.

Chúng ta nên hỏi các bên liên quan các câu hỏi bên dưới ít nhất là hàng năm:

Bạn có tin rằng, kiểm toán nội bộ đã cung cấp cho bạn sự đảm bảo mà bạn cần?

Bạn có được sự đảm bảo bạn cần rằng, ban giám đốc có các quy trình và hệ thống hữu hiệu và hiệu quả để quản lý các rủi ro quan trọng hơn đối với sự thành công của tổ chức và việc đạt được các mục tiêu và chiến lược của tổ chức không?

Kiểm toán nội bộ đã đáp ứng kịp thời các thay đổi về rủi ro, đảm bảo kiểm toán nội bộ là phù hợp chưa?

Kiểm toán nội bộ có phải là tác nhân thay đổi hiệu quả, nâng cao hữu hiệu và hiệu quả trong kinh doanh hay không?

Bạn có hài lòng rằng, chi phí kiểm toán nội bộ thấp hơn giá trị của dịch vụ tư vấn và đảm bảo mà kiểm toán nội bộ cung cấp không?

Có những hoạt động mà kiểm toán nội bộ nên ngừng thực hiện không? Có những hoạt động mà bạn không muốn trả tiền cho kiểm toán nội bộ về dịch vụ ấy?

Làm thế nào kiểm toán nội bộ có thể cải thiện các dịch vụ của mình cho ủy ban kiểm toán, ban giám đốc và toàn thể tổ chức?

Nhìn chung, việc đánh giá hiệu quả của kiểm toán nội bộ không nên chỉ chú trọng vào các con số đạt được và KPI đặt ra, chúng ta cần phải xem xét, cân nhắc đến các thay đổi và sự trưởng thành của doanh nghiệp, nhu cầu của các bên liên quan như của ủy ban kiểm toán và ban giám đốc để đưa ra sự đánh giá hợp lý nhất.

Chứng khoán BIDV thành lập Ban kiểm toán nội bộ

Công ty cổ phần chứng khoán BIDV (BSC) vừa thành lập Ban kiểm toán nội bộ trực thuộc Hội đồng quản trị.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chứng khoán phiên 31/7: Điểm sáng từ cổ phiếu ngân hàng Big 4 -

Ngân hàng vay hàng tỷ USD từ thị trường quốc tế, lãi suất không rẻ -

Nóng: 50% tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn huy động từ ngày mai -

Huỷ tư cách công ty đại chúng của Tập đoàn Golden Gate -

SHB lãi trước thuế 9.092 tỷ đồng trong 6 tháng, hoàn thành 51% kế hoạch năm -

PNJ doanh thu 6 tháng đạt 25.729 tỷ đồng, lợi nhuận sau thuế ghi nhận 1.256 tỷ đồng -

Coteccons lãi 788 tỷ đồng trong năm tài chính 2025 - 2026

-

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

LOTTE MART chính thức khai trương siêu thị mới tại Bắc Giang

LOTTE MART chính thức khai trương siêu thị mới tại Bắc Giang -

Nhiều kết quả tích cực trong khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số

Nhiều kết quả tích cực trong khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số -

AMDI Group thắng lớn tại Dot Property Vietnam Awards 2026

AMDI Group thắng lớn tại Dot Property Vietnam Awards 2026 -

Sức khỏe và tuổi thọ định hình chuẩn sống mới của bất động sản cao cấp

Sức khỏe và tuổi thọ định hình chuẩn sống mới của bất động sản cao cấp -

Quy mô tài sản SeABank vượt 427.100 tỷ đồng, củng cố nền tảng tăng trưởng dài hạn