Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm -

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

-

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng -

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7 -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa

Cổ phiếu cao su đang nóng trở lại

Khắc Lâm (Tinnhanhchungkhoan.vn)

- 14/11/2016 15:02

Các cổ phiếu cao su tự nhiên giao dịch kém tích cực trong hầu hết thời gian của năm 2016 dù thị trường liên tục thiết lập những mức điểm cao. Tuy nhiên, hơn một tháng qua, hàng loạt cổ phiếu nhóm này đồng loạt tăng giá mạnh, từ 25 - 40%, trong bối cảnh thị trường chung giằng co và điều chỉnh.

|

Giá cao su tăng mạnh

Hai tháng qua, giá cao su tự nhiên tăng mạnh (xem đồ thị), theo phân tích của Công ty Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC), có 3 nguyên nhân chính.

Thứ nhất, sản lượng không tăng, trong khi sức cầu tiêu thụ tốt. Trong 9 tháng đầu năm 2016, Hiệp hội Các quốc gia sản xuất cao su (ANRPC) - tổ chức đóng góp tới 92% sản lượng cao su toàn cầu, đã sản xuất mức sản lượng ngang bằng cùng kỳ năm ngoái và dự báo sản lượng cả năm chỉ tăng nhẹ so với năm 2015. Trong khi đó, theo ước tính của ANPRC, sức tiêu thụ của 11 nước thuộc Hiệp hội đã tăng bình quân 3,5% so với cùng kỳ năm ngoái.

Thứ hai, chính sách cắt giảm nguồn cung của Hội đồng Cao su Quốc tế Ba bên (ITRC). Ngày 4/2/2016, ITRC bao gồm Thái Lan, Indonesia và Malaysia đã quyết định cắt giảm xuất khẩu tổng cộng 615.000 tấn cao su trong giai đoạn 6 tháng bắt đầu từ 1/6/2016. Hành động này nhằm giảm tình trạng dư cung, hỗ trợ giá cao su vốn đã ở mức đáy trong 6 năm qua.

Thứ ba, biến động tăng của giá dầu. Đầu tháng 6/2016, giá dầu thô ngọt nhẹ New York (WTI) đã chạm ngưỡng 50 USD/thùng, tăng hơn 90% so với mức đáy hồi đầu năm và kết thúc chu kỳ giảm suốt từ cuối năm 2014. Dầu mỏ là nguyên liệu đầu vào chính cho sản xuất cao su nhân tạo, sản phẩm thay thế của cao su tự nhiên. Sự tăng giá trở lại của dầu khí góp phần giúp giá cao su tự nhiên hồi phục.

|

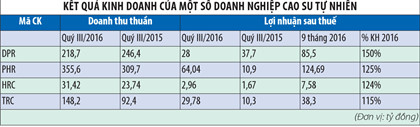

Bước vào năm 2016, hầu hết các doanh nghiệp sản xuất cao su thiên nhiên đều dự báo có một năm nhiều khó khăn và đặt kế hoạch kinh doanh thận trọng. Tại Đại hội đồng cổ đông năm 2016, HĐQT CTCP Cao su Phước Hòa (PHR) cho biết, dự kiến giá bán bình quân cả năm khoảng 26 triệu đồng/tấn, giảm 17% so với giá bình quân bán năm 2015, Công ty đặt chỉ tiêu lợi nhuận chỉ bằng hơn nửa con số thực hiện năm 2015.

Tương tự, Ban lãnh đạo CTCP Cao su Đồng Phú (DPR) đặt kế hoạch lợi nhuận trước thuế năm 2016 là 70 tỷ đồng, bằng 36,8% lợi nhuận thực hiện năm 2015. CTCP Cao su Tây Ninh (TRC) đặt kế hoạch lợi nhuận năm 2016 giảm 40%, thậm chí kế hoạch lợi nhuận của CTCP Cao su Hòa Bình (HRC) chỉ bằng 20% năm trước đó.

Tuy nhiên, kết thúc quý III/2016, số liệu kết quả kinh doanh của các doanh nghiệp cao su đã cho thấy bức tranh lạc quan hơn khi hầu hết doanh nghiệp đều đạt và vượt kế hoạch năm.

|

Thực tế cho thấy, giá bán ra của các doanh nghiệp cao su trong nước thường tạo đỉnh (hoặc đáy) trễ khoảng 2 - 3 tháng so với diễn biến giá cao su trung bình của thế giới. Bên cạnh đó, tổng kết sản lượng theo tháng qua các năm thì có tới 35 - 40% sản lượng đóng góp từ quý IV. Với diễn biến giá cao su tăng cao trong thời gian qua, kỳ vọng kết quả kinh doanh của các doanh nghiệp sản xuất cao su sẽ tiếp tục đột phá trong quý IV.

Ở giác độ doanh nghiệp, các doanh nghiệp cao su tự nhiên đều đang cho thấy tiềm năng tăng trưởng khả quan. Theo đại diện PHR, Công ty có diện tích khai thác cao su 9.110 ha, với 3 nhà máy chế biến mủ cao su, tổng công suất 27.000 tấn/năm. Ngoài ra, PHR đã triển khai dự án trồng cao su tại Campuchia, với diện tích 9.184 ha và bắt đầu khai thác 503 ha từ năm 2016.

Trong cơ cấu sản phẩm, PHR hướng đến sản xuất các sản phẩm cao cấp như SVR CV 50, 60 và Latex, với hơn 50% sản lượng phân phối trực tiếp tới nhà sản xuất. Các sản phẩm này chủ yếu được xuất khẩu, giá bán cao hơn khoảng 10% so với các dòng sản phẩm khác. PHR cũng có nguồn thu ổn định từ việc thanh lý cây cao su già cỗi. Theo CTCP Chứng khoán Đại Nam, trong 9 tháng đầu năm 2016, thu nhập từ thanh lý cây cao su đem về cho PHR cao 3 lần so với cùng kỳ năm 2015. Dự báo, trong vòng 5 năm tới, mỗi năm PHR sẽ có khoảng 1.000 ha cao su đến hạn thanh lý, đem lại lợi nhuận ổn định cho Công ty.

Tương tự, DPR hiện quản lý hơn 10.083 ha vườn cây cao su, trong đó diện tích đang khai thác là 7.245 ha và có lợi thế vườn cây đang trong độ tuổi cho năng suất cao. Ngoài ra, DPR còn phát triển sản phẩm gối, nệm, giúp hoàn thành chuỗi sản xuất khép kín và sử dụng chính cao su tự nhiên làm nguyên liệu đầu vào.

9 tháng đầu năm 2016, lợi nhuận trước thuế của DPR đã vượt 50% chỉ tiêu lợi nhuận cả năm. DPR cho biết, có được lợi nhuận đột biến này là nhờ hạch toán tất cả thu nhập từ thanh lý cây cao su vào kết quả kinh doanh và giá bán cây cao su cao hơn. Lợi nhuận trên mỗi cổ phiếu (EPS) lũy kế 4 quý gần nhất của DPR là 2.160 đồng, tương ứng P/E đang ở mức 18,9 lần, tương đối cao so với thị trường và các công ty trong ngành.

Lưu ý, trong năm 2016, DPR thay đổi phương thức trích lập Quỹ khen thưởng phúc lợi, từ mức cố định 25% lợi nhuận sau thuế thành 3 tháng lương thực trả. Theo phân tích của BSC, thay đổi này có thể khiến Quỹ khen thưởng, phúc lợi tăng từ 43 tỷ đồng lên 62 tỷ đồng.

Với TRC, Công ty đang sở hữu 7.000 ha cao su, 3 dây chuyền sản xuất trang bị máy móc và thiết bị hiện đại, với tổng công suất 15.000 tấn/năm. Ưu thế của TRC nằm ở vườn cây trẻ, năng suất cao, 65% sản phẩm là Latex và CV 50, 60 có giá bán cao, ít phụ thuộc vào tình hình sản xuất săm lốp. Cũng do cơ cấu vườn cây còn trẻ nên tỷ trọng thu nhập từ thanh lý vươn cây thấp hơn nhiều các doanh nghiệp cùng ngành.

Ngoài ra, TRC đang được hưởng mức thuế ưu đãi tốt nhất, với mức 12,5% cho thuế thu nhập doanh nghiệp từ trồng trọt và 15% cho các hoạt động khác đến năm 2019. Trong năm 2015, chi phí thuế thu nhập doanh nghiệp trên báo cáo tài chính của TRC ở mức 12,5% lợi nhuận trước thuế, thấp hơn DPR (18%) và PHR (17,7%).

Ngoài 3 doanh nghiệp trên, CTCP Cao su Quảng Nam (VHG) và CTCP Hoàng Anh Gia Lai (HAG) cũng hấp dẫn nhà đầu tư. VHG là doanh nghiệp trẻ, gia nhập ngành từ cuối năm 2013, được chú ý do thị giá ở mức thấp, biên độ giá rộng và thanh khoản duy trì ở mức cao, giúp nhà đầu tư dễ dàng “lướt sóng”.

HAG là doanh nghiệp giàu kinh nghiệm và là công ty đầu tiên đầu tư trồng cao su tại Lào và Camphuchia, với kỳ vọng sẽ đem lại sự đột phá về lợi nhuận cho doanh nghiệp nhờ công nghệ, kỹ thuật đầu tư hiện đại và đồng bộ. Tuy nhiên, do giá cao su liên tục giảm sâu trong nhiều năm, tình hình sản xuất - kinh doanh ở một số mảng khác không thuận lợi, trong khi cơ cấu tài chính mất cân đối, nên HAG bắt đầu thua lỗ từ cuối năm 2015 đến nay và câu chuyện cơ cấu nợ của HAG trở thành tâm điểm chú ý hơn là những hoạt động kinh doanh chính.

Tại Đại hội đồng cổ đông tổ chức tháng 9/2016, Ban lãnh đạo HAG đưa ra phương án xem xét bán 20.000 ha cao su tại Lào trong tổng số 38.428 ha cao su, dự kiến thu về 8.000 - 10.000 tỷ đồng, nhằm giảm áp lực nợ và cho biết, Công ty đã thảo luận với một số bên quan tâm. Câu chuyện này đến nay vẫn chưa có thêm thông tin mới, nhưng giá cao su hồi phục cũng phần nào giúp nhà đầu tư kỳ vọng HAG giảm được nhiều khó khăn.

Do ảnh hưởng của giá đầu ra duy trì ở mức thấp trong nhiều năm, các doanh nghiệp trong ngành đã chủ động tiết giảm chi phí sản xuất, điều này giúp gia tăng lợi nhuận khi diễn biến giá cao su đầu ra thuận lợi trở lại. Với nợ vay ở mức thấp, dòng tiền hoạt động kinh doanh dương, các công ty duy trì tỷ lệ chi trả cổ tức cao.

Nhờ diễn biến giá cao su tự nhiên trên thị trường thế giới thuận lợi, nhóm cổ phiếu này đã thu hút dòng tiền, tạo nên đợt tăng giá, thanh khoản cũng được cải thiện. Tuy nhiên, theo giới phân tích, giá cao su thiên nhiên vẫn chưa thực sự thoát khỏi xu hướng giảm kéo dài 5 năm qua và giá các cổ phiếu gần đây cũng tăng khá mạnh, đây là rủi ro mà nhà đầu tư cần lưu tâm.

Cổ phiếu nhựa - địa chỉ cho những nhà đầu tư… lười

Quan sát diễn biến một số cổ phiếu ngành nhựa gia dụng thời gian qua, có thể thấy nhóm cổ phiếu này không có những đợt sóng lớn, nhưng xu...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3) -

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu