Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng -

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

-

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7 -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông

Cổ phiếu khu công nghiệp và phân bón bứt phá, VN-Index nhích nhẹ trong phiên 29/1

Tùng Linh

- 29/01/2024 19:40

Thiếu lực đỡ từ các cổ phiếu trụ cột nên VN-Index gần như đi ngang trong phiên giao dịch ngày 29/1.

TIN LIÊN QUAN

VN-Index trong tuần trước duy trì tâm lý tích cực khi đầu tuần tiếp tục tăng điểm lên vùng giá quanh 1.190 điểm, VN-Index sau đó có một vài phiên liên tiếp chịu áp lực điều chỉnh, phần lớn đến từ ảnh hưởng nhóm ngân hàng sau nhiều tuần tăng giá mạnh. Chỉ số phục hồi tốt trở lại trong phiên cuối tuần.

Bước sang phiên giao dịch đầu tuần mới (29/1), sự khởi sắc đã tiếp tục diễn ra ở nhiều nhóm ngành cổ phiếu dù nhóm ngân hàng tiếp tục có sự phân hóa. Điều này phần nào giúp kéo các chỉ số lên trên mốc tham chiếu. Tuy nhiên, do vẫn còn thiếu lực đỡ từ các cổ phiếu trụ cột đặc biệt là ngân hàng nên mức tăng của các chỉ số là khá khiêm tốn. Điểm tích cực là giao dịch trên thị trường có phần sôi động hơn các phiên trước đó.

Dù tăng điểm nhưng đa phần VN-Index chỉ biến động quanh mốc 1.180 điểm. Tuy nhiên, khi liên tục thử thách mốc 1.180 điểm thì lực cung đã có phần gia tăng, chính điều này khiến sự rung lắc quay trở lại. VN-Index ở phiên chiều chịu những áp lực rung lắc đáng kể và xóa sạch đi những gì đã làm được ở phiên sáng.

Nhóm cổ phiếu thép trong phiên hôm nay chịu áp lực mạnh và phần nào tạo ra sự bất ổn trong tâm lý nhà đầu tư. HSG giảm đến 3%, NKG giảm 2,6% còn HPG giảm 1,2%... Điểm đáng kể là thanh khoản của cả ba cổ phiếu đầu ngành thép này đều tăng mạnh so với các phiên trước đó. HSG mới công bố BCTC quý I của niên độ tài chính 2023/2024 (từ 10/2023 đến 12/2023) với lợi nhuận sau thuế đạt 103 tỷ đồng, cải thiện mạnh so với mức lỗ ròng 680 tỷ đồng của cùng kỳ niên độ 2022/2023.

Tại nhóm ngân hàng, sắc đỏ đã chiếm ưu thế hơn và điều này cũng tạo ra áp lực không nhỏ đến thị trường chung. ACB trong phiên sáng có lúc tăng lên 26.500 đồng/cp nhưng kết phiên điều chỉnh giảm 1,3% so với giá tham chiếu về mức 25.950 đồng/cp. VCB cũng giảm 0,9%, BID giảm 0,5%, TCB giảm 0,4%... Hướng ngược lại, MBB tiếp tục trụ tốt khi tăng 0,7%. LPB dù ghi nhận mức tăng 0,9% lên 17.600 đồng/cp nhưng đã đu hẹp đáng kể so với mức cao nhất đạt được trong phiên là 18.000 đồng/cp.

Ngoài ra, khá nhiều cổ phiếu trong VN30 như VRE, MWG, VHM, VIC, MSN… giảm giá nên chỉ số VN30-Index kết phiên trong sắc đỏ. VRE giảm mạnh 1,9%, MWG giảm 0,7%, VHM giảm 0,5%.

|

| Loạt cổ phiếu nhà băng lớn điều chỉnh |

Tâm điểm của thị trường phiên hôm nay tập trung vào hai nhóm khu công nghiệp và phân bón. Tại nhóm khu công nghiệp. LHG được kéo lên mức giá trần. SNZ tăng 12,6%, GVR tăng 4,9%, DTD tăng 4%... Nhóm khu công nghiệp đang được hỗ trợ bởi thông tin kết quả kinh doanh. Theo đó, SNZ mới công bố BCTC quý IV/2023 với việc lợi nhuận ròng tăng đến 136% đạt trên 250 tỷ đồng. Lũy kế cả năm lợi nhuận ròng đạt mức 813 tỷ đồng, tăng 29% so với 2022 và cao thứ 2 lịch sử.

Tại nhóm phân bón, DDV ghi nhận mức tăng 4,8%, DCM tăng 4%, LAS tăng 3%...

Một cổ phiếu khác cũng gây chú ý đó là FRT, mã này trong phiên có lúc được kéo lên mức giá trần nhưng sau đó đóng cửa còn tăng 3,3%. FRT tăng giá bất chấp việc ra KQKD quý IV/2023 không mấy tích cực. Cụ thể, công ty báo lỗ trước thuế hợp nhất 97 tỷ quý IV/2023 trong khi cùng kỳ lãi gần 117 tỷ đồng. Đây là quý lỗ nặng thứ 2 kể từ khi doanh nghiệp này lên sàn tháng 4/2018, chỉ sau quý II/2023. Luỹ kế cả năm 2023, FRT lỗ trước thuế 294 tỷ đồng qua đó ghi nhận năm đầu tiên thua lỗ kể từ khi niêm yết.

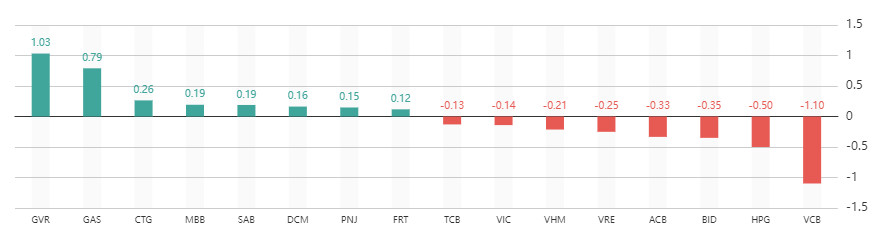

Về tác động đến VN-Index, GVR là mã có tác động tích cực nhất với 1,03 điểm. GAS và CTG đóng góp lần lượt 0,79 điểm và 0,26 điểm. Chiều ngược lại, VCB lấy đi nhiều nhất của VN-Index với 1,1 điểm. HPG và BID lấy đi lần lượt 0,5 điểm và 0,35 điểm.

Kết thúc phiên giao dịch, VN-Index tăng 0,02 điểm lên 1.175,69 điểm. Toàn sàn có 187 mã tăng, 283 mã giảm và 106 mã đứng giá. HNX-Index giảm 0,38 điểm (-0,17%) xuống 229,05 điểm. Toàn sàn có 86 mã tăng, 78 mã giảm và 75 mã đứng giá. UPCoM-Index giảm 0,1 điểm (-0,11%) xuống 87,6 điểm.

Thanh khoản thị trường cải thiện đáng kể so với phiên trước. Tổng khối lượng giao dịch riêng sàn HoSE đạt 666,5 triệu cổ phiếu, trị giá 14.289 tỷ đồng, tăng 10,77% so với phiên hôm qua. Ở sàn HNX và UPCoM, giá trị giao dịch lần lượt 916 tỷ đồng và 748 tỷ đồng.

|

| Khối ngoại trở lại bán ròng trong phiên 29/1 |

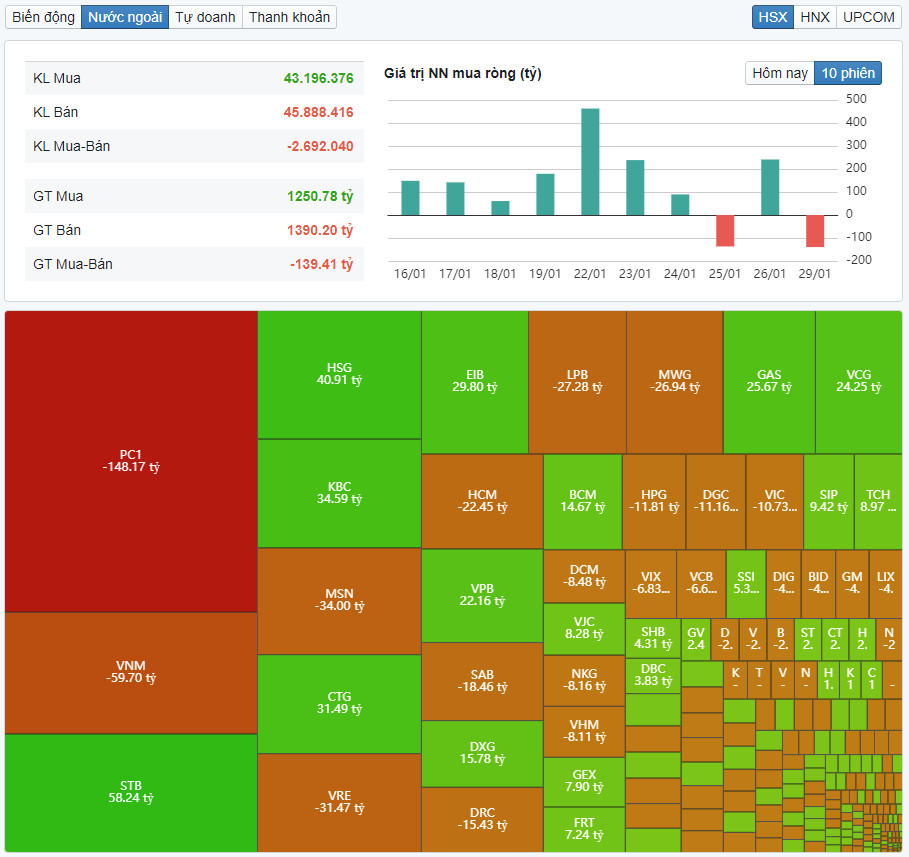

Khối ngoại bán ròng khoảng 180 tỷ đồng trên toàn thị trường, trong đó, dòng vốn này bán ròng mạnh nhất mã PC1 với 148 tỷ đồng. VNM và MSN bị bán ròng lần lượt 60 tỷ đồng và 34 tỷ đồng. Chiều ngược lại, STB được mua ròng mạnh nhất với 58 tỷ đồng. HSG và KBC được mua ròng lần lượt 41 tỷ đồng và 35 tỷ đồng.

Vàng quốc tế khởi sắc đầu tuần, tỷ giá điều chỉnh nhẹ

Giá vàng quốc tế tăng nhẹ trong phiên giao dịch đầu tuần. Thị trường vàng tương đối ổn định trong bối cảnh cuộc họp chính sách của Fed...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới -

Toàn cảnh ngân hàng quý II/2026: LDR hạ về 102,4% nhưng chất lượng tài sản xấu đi, cho vay mua nhà chững lại

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1)