Doanh nghiệp liên quan OnusChain, HanaGold nói gì khi cổ phiếu tiếp tục bị hạn chế giao dịch?

Doanh nghiệp liên quan OnusChain, HanaGold nói gì khi cổ phiếu tiếp tục bị hạn chế giao dịch? -

Doanh nghiệp liên quan OnusChain, HanaGold nói gì khi cổ phiếu tiếp tục bị hạn chế giao dịch?

-

SSI, VietinBank và Visa ra mắt thẻ tích hợp đầu tư - thanh toán dành cho nhà đầu tư số

SSI, VietinBank và Visa ra mắt thẻ tích hợp đầu tư - thanh toán dành cho nhà đầu tư số -

Chứng khoán phiên 25/6: Thiếu trụ chống đỡ, VN-Index quay lại điều chỉnh

Chứng khoán phiên 25/6: Thiếu trụ chống đỡ, VN-Index quay lại điều chỉnh -

Bất động sản và ngân hàng dẫn đầu thị trường trái phiếu

Bất động sản và ngân hàng dẫn đầu thị trường trái phiếu -

Dicera Holdings nhận án phạt hơn nửa tỷ đồng -

OCB phát hành cổ phiếu thưởng tỷ lệ 15%, tăng vốn điều lệ lên 30.625 tỷ đồng

Điện cơ Hải Phòng tăng vốn khống trước niêm yết?

Uyên Linh

- 14/06/2014 06:07

Hạch toán một khoản lợi nhuận khổng lồ thông qua góp vốn bằng tài sản vào công ty con, sau đó chia cổ tức bằng cổ phiếu, CTCP Điện cơ Hải Phòng (DHP) đã mở ra một tiền lệ xấu cho việc tăng vốn không trước khi lên sàn.

TIN LIÊN QUAN

| ||

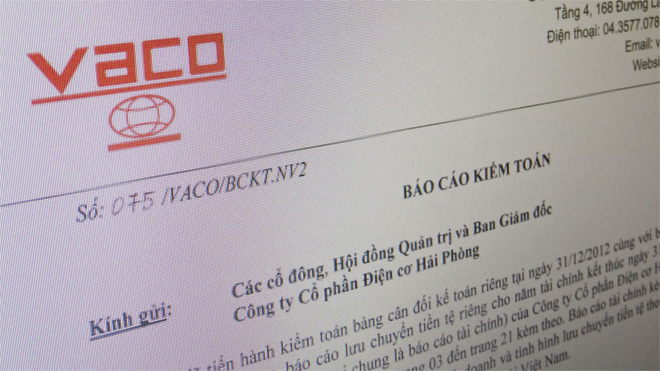

| BCTC năm 2012 của DHP thể hiện khoản lợi nhuận sau thuế chưa phân phối hơn 12 tỷ đồng |

Khúc mắc cổ đông DHP

Ngày 10/6/2014, Báo ĐTCK nhận được đơn thư phản ánh của NĐT Nguyễn Đức Luận, tại Ngô Quyền, Hải Phòng, hiện đang là cổ đông của CTCP Điện cơ Hải Phòng (mã DHP). Theo phản ánh của NĐT này, ông có mua cổ phiếu DHP sau khi DN này thực hiện niêm yết cổ phiếu trên Sở GDCK Hà Nội.

“Cổ phiếu DHP mới niêm yết đầu năm 2013. Năm 2012 và các năm trước có lãi, năm 2013 cũng có lãi. Thế mà tôi lại thấy DN báo quỹ lợi nhuận chưa phân phối đầu năm 2013 là con số âm hơn 12 tỷ đồng”, ông Luận viết trong thư phản ánh. Lãi tương đối trong năm 2013 (EPS là 1.700 đồng/CP), nhưng DHP chỉ chia cổ tức ở tỷ lệ rất khiêm tốn, 3% vốn điều lệ, ông Luận bức xúc cho rằng, đây là thiệt thòi cho các cổ đông mới mua cổ phiếu DHP như ông, vì nếu không có chuyện quỹ lợi nhuận bị âm trước đó, tỷ lệ chia cổ tức có thể sẽ cao hơn nhiều.

Trên thực tế, quá trình tìm hiểu chi tiết thông tin về DN của phóng viên, câu chuyện âm quỹ lợi nhuận chưa phân phối của DHP không đến từ việc DN bị lỗ hoạt động kinh doanh trong kỳ, mà đến từ nghiệp vụ khác: chia cổ tức bằng cổ phiếu.

Cụ thể, trong năm 2012, DHP đã thực hiện góp vốn bằng tài sản vào công ty con, ghi nhận con số thu nhập khác là chênh lệch giữa giá trị còn lại tài sản góp vốn vào công ty con với giá trị tài sản được xác định là vốn góp công ty con được các cổ đông chấp thuận, trị giá 44,456 tỷ đồng vào kết quả kinh doanh năm 2012.

Điều đáng nói là, với kết quả lợi nhuận tăng đột biến từ việc góp vốn vào công ty con (là công ty do DHP sở hữu 90% vốn điều lệ), tháng 8/2012, DHP thực hiện tạm ứng cổ tức đợt 1/2012 bằng cổ phiếu, tỷ lệ 10:8. Việc phát hành này thực hiện ngay trong tháng 8 - thời điểm DHP nộp hồ sơ xin niêm yết trên HNX.

Do đây là việc góp vốn thành lập công ty con, nên trong BCTC hợp nhất năm 2012, khoản lợi nhuận từ góp vốn bằng tài sản đã bị loại ra khỏi kết quả kinh doanh, trong khi, DN đã chia cổ tức từ số tiền này, dẫn đến quỹ lợi nhuận chưa phân phối của DHP bị âm trước khi niêm yết.

Kẽ hở kiểm soát chất lượng niêm yết mới

Theo quy định hiện hành, DN muốn được chấp thuận niêm yết phải đảm bảo yêu cầu về quy mô vốn điều lệ, có lãi năm tài chính gần nhất (đối với DN xin niêm yết trên HNX), không có lỗ lũy kế, đáp ứng tiêu chuẩn về mức độ đại chúng hóa...

Trong số các quy định này, quy định không có lỗ lũy kế được nhìn thấy chủ yếu bằng chỉ tiêu quỹ lợi nhuận chưa phân phối là con số không âm. Thế nhưng, câu chuyện của DHP cho thấy, cách làm của DHP đã vô tình mở ra một tiền lệ không tốt cho TTCK.

Nhìn chi tiết hơn quá trình tăng vốn của DHP cho thấy, chỉ trong năm 2012, Công ty này đã nhân hơn 4 lần quy mô vốn điều lệ từ con số 16,9 tỷ đồng lên 94,222 tỷ đồng, thông qua các biện pháp chia tách cổ phiếu, bao gồm chia cổ tức bằng cổ phiếu, chia cổ phiếu thưởng và phát hành riêng lẻ 3,4 triệu cổ phần. Trong đó, có tới 1/3 vốn điều lệ được tăng thêm xuất phát từ nghiệp vụ chia cổ tức bằng cổ phiếu, mà nguồn gốc số tiền này đến từ hạch toán chênh lệch tài sản góp vốn vào công ty con, do DHP sở hữu tới 90% vốn điều lệ.

Chưa rõ việc định giá lại tài sản trong trường hợp của DHP chính xác là như thế nào, nhưng cách làm của DN này hoàn toàn có thể được áp dụng để DN tăng vốn khống trước khi niêm yết, với một quy trình rất đơn giản: tách một mảng kinh doanh của DN ra để thành lập công ty con sở hữu gần như toàn bộ, hạch toán một khoản lợi nhuận khổng lồ và chia cổ tức cho cổ đông trong DN! Cuối cùng, DN được chấp thuận niêm yết, với vốn chủ sở hữu nhỏ hơn vốn điều lệ! Một chút bất công với những NĐT mua cổ phiếu DN khi lên sàn. Một khoảng trống thời gian mà nhà quản lý cần cân nhắc khi xét duyệt cho DN lên niêm yết, khi chỉ xét trên BCTC năm hoặc bán niên.

| Niềm vui và ám ảnh khi tăng vốn (Baodautu.vn) Những thông tin về phát hành tăng vốn trong mùa đại hội cổ đông tưởng như là tin tốt, thể hiện sự lớn mạnh của công ty, song lại chứa đựng cả nỗi ám ảnh của cổ đông nhỏ khi cổ phiếu bị pha loãng. |

Uyên Linh (ĐTCK)

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Doanh nghiệp liên quan OnusChain, HanaGold nói gì khi cổ phiếu tiếp tục bị hạn chế giao dịch?

Doanh nghiệp liên quan OnusChain, HanaGold nói gì khi cổ phiếu tiếp tục bị hạn chế giao dịch? -

SSI, VietinBank và Visa ra mắt thẻ tích hợp đầu tư - thanh toán dành cho nhà đầu tư số

SSI, VietinBank và Visa ra mắt thẻ tích hợp đầu tư - thanh toán dành cho nhà đầu tư số -

Chứng khoán phiên 25/6: Thiếu trụ chống đỡ, VN-Index quay lại điều chỉnh

Chứng khoán phiên 25/6: Thiếu trụ chống đỡ, VN-Index quay lại điều chỉnh -

Bất động sản và ngân hàng dẫn đầu thị trường trái phiếu

Bất động sản và ngân hàng dẫn đầu thị trường trái phiếu

-

Dicera Holdings nhận án phạt hơn nửa tỷ đồng -

OCB phát hành cổ phiếu thưởng tỷ lệ 15%, tăng vốn điều lệ lên 30.625 tỷ đồng -

Vàng thế giới lao dốc mạnh, rớt gần 30% từ đỉnh, vàng trong nước chỉ giảm 800.000 đồng/lượng -

Chứng khoán phiên 24/6: VN-Index áp sát vùng 1.880 điểm -

“Kho” dự trữ ngoại hối 87,6 tỷ USD sẽ được huy động để “cứu” thanh khoản cho ngân hàng bị rút tiền hàng loạt -

Cổ phiếu LTG của Lộc Trời bị đình chỉ giao dịch -

Hiệu suất nhóm quỹ cổ phiếu suy yếu trở lại

-

Phát huy tối đa năng lực hạ tầng logistic, đảm bảo nguồn cung than

Phát huy tối đa năng lực hạ tầng logistic, đảm bảo nguồn cung than -

ACC tiếp nối hành trình 20 năm chuyển động cùng Việt Nam

ACC tiếp nối hành trình 20 năm chuyển động cùng Việt Nam -

Marriott International bổ nhiệm ông Sander Looijen làm Phó chủ tịch Phụ trách thị trường Việt Nam

Marriott International bổ nhiệm ông Sander Looijen làm Phó chủ tịch Phụ trách thị trường Việt Nam -

Tái cấu trúc và M&A: Động lực cho chu kỳ tăng trưởng mới của doanh nghiệp Việt

Tái cấu trúc và M&A: Động lực cho chu kỳ tăng trưởng mới của doanh nghiệp Việt -

FPT và Microsoft “bắt tay” thúc đẩy chuyển đổi AI và đổi mới sáng tạo trên toàn châu Á

FPT và Microsoft “bắt tay” thúc đẩy chuyển đổi AI và đổi mới sáng tạo trên toàn châu Á -

Gánh nặng RSV ở người cao tuổi tại Việt Nam và châu Á - Thái Bình Dương

Gánh nặng RSV ở người cao tuổi tại Việt Nam và châu Á - Thái Bình Dương