Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Doanh nghiệp phân phối sản phẩm công nghệ: Hồi phục yếu, cần thêm thời gian

Duy Bắc

- 27/06/2024 16:02

Bối cảnh nền thấp trong năm 2023 giúp các doanh nghiệp phân phối/bán lẻ sản phẩm công nghệ hồi phục trong quý đầu năm 2024, nhưng vẫn thấp hơn trung bình giai đoạn thị trường và đang chịu áp lực cạnh tranh khi thị trường có dấu hiệu bão hòa.

TIN LIÊN QUAN

|

| Ngành ICT/CE bước vào giai đoạn bão hòa và tăng áp lực cạnh tranh. Ảnh: Lê Toàn |

Tín hiệu hồi phục yếu

Sau năm 2023 cạnh tranh về giá dẫn tới kết quả kinh doanh lao dốc, trong quý đầu năm 2024, các doanh nghiệp bán lẻ trong ngành ICT/CE (máy tính xách tay, máy tính bảng, điện thoại, điều hòa, tủ lạnh, máy giặt) có dấu hiệu hồi phục mạnh so với nền thấp năm 2023, nhưng vẫn thấp hơn nhiều trung bình giai đoạn bình thường.

Chia sẻ với phóng viên Báo Đầu tư bên lề Đại hội đồng cổ đông lần 2 của Tổng công ty cổ phần Dịch vụ Tổng hợp Dầu khí (Petrosetco, mã PET), ông Vũ Tiến Dương, Tổng giám đốc Petrosetco cho biết, tín hiệu hồi phục ở nhiều lĩnh vực còn yếu như nhóm xuất khẩu (dệt may), gia công, tới nhóm bất động sản (giá bất động sản neo cao nhưng sức hấp thụ vẫn chậm)…

“Vì vậy, tín hiệu hồi phục của ngành bán lẻ còn cần chờ thêm thời gian. Chu kỳ để nhóm bán lẻ hồi phục có độ trễ 3-6 tháng so với các nhóm hàng thiết yếu phục vụ đời sống hàng ngày khi thu nhập người dân tăng trở lại. Ước tính, kết thúc nửa đầu năm 2024, Công ty hoàn thành 30-40% kế hoạch lợi nhuận năm”, ông Dương cho biết.

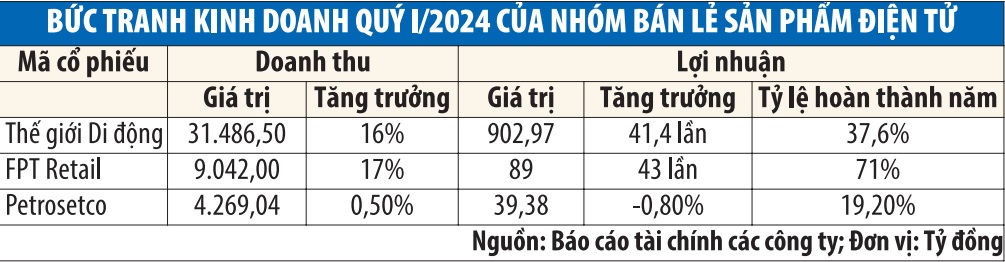

Thực tế, tình hình kinh doanh nhóm bán lẻ/phân phối sản phẩm công nghệ có dấu hiệu hồi phục, nhưng vẫn thấp hơn nhiều giai đoạn bình thường trước đó. Tại Công ty cổ phần Đầu tư Thế giới Di động (mã MWG), trong quý I/2024, doanh thu đạt 31.486,5 tỷ đồng, tăng 16,2% so với cùng kỳ; lợi nhuận sau thuế 902,97 tỷ đồng, tăng 41,4 lần so với cùng kỳ.

Điểm đáng lưu ý, giai đoạn bình thường từ quý I/2021 đến quý III/2022, lợi nhuận trung bình một quý của Thế giới Di động khoảng 1.197,73 tỷ đồng, cao hơn 32,6% so với mức lãi quý I/2024. Như vậy, mức lãi tăng 41,4 lần trong quý I/2024, lên 902,97 tỷ đồng, vẫn thấp so với giai đoạn bình thường.

Tương tự, quý I/2024, Petrosetco ghi nhận doanh thu đạt 4.269,04 tỷ đồng, tăng nhẹ 0,5% so với cùng kỳ; lợi nhuận sau thuế ghi nhận 39,38 tỷ đồng, giảm 0,8% so với cùng kỳ năm trước và hoàn thành 19,2% kế hoạch năm. Trong khi đó, giai đoạn quý I/2021 đến quý III/2022, lãi trung bình mỗi quý là 68,3 tỷ đồng, cao hơn 73,5% so với mức lãi quý I/2024.

Tại Công ty cổ phần Bán lẻ Kỹ thuật số FPT (FPT Retail, mã FRT), trong quý I/2024, doanh thu đạt 9.042 tỷ đồng, tăng 17% so với cùng kỳ; lợi nhuận trước thuế 89 tỷ đồng, gấp 43 lần so với cùng kỳ năm trước và hoàn thành 71% kế hoạch năm. Theo dữ liệu lịch sử, giai đoạn quý I/2021 đến quý III/2022, lãi bình quân một quý của FPT Retail là 131,8 tỷ đồng, cao hơn 48,1% so với lãi quý I/2024.

Có thể thấy, tín hiệu hồi phục của ngành bán lẻ/phân phối sản phẩm công nghệ đã xuất hiện, nhưng vẫn thấp hơn giai đoạn trung bình và cần chờ tín hiệu phục hồi rõ ràng của nền kinh tế trước khi sức mua tăng mạnh trở lại.

|

Thị trường bước vào giai đoạn bão hòa

Theo phân tích của Công ty Chứng khoán Rồng Việt (VDSC), các “ông lớn” bán lẻ ICT/CE đang chịu áp lực thị phần sụt giảm do ba nguyên nhân chính.

Thứ nhất, các phân khúc chính của ICT/CE (máy tính xách tay, máy tính bảng, điện thoại, điều hòa, tủ lạnh, máy giặt) đang bước vào giai đoạn bão hòa, thể hiện bằng tỷ lệ thâm nhập cao và doanh số bán hàng trì trệ, nên tất cả các doanh nghiệp đều tập trung mở rộng thị phần như cách để đạt mức tăng trưởng cao hơn mức một chữ số của thị trường chung.

Thứ hai, thói quen tiêu dùng thay đổi nhanh chóng từ cửa hàng (offline) sang trực tuyến (online) gây tổn hại lớn cho các nhà bán lẻ ICT/CE chủ yếu phụ thuộc vào chuỗi cửa hàng vật lý như Thế giới Di động, FPT Retail. Mặc dù họ bắt đầu chuyển đổi mô hình kinh doanh sang phụ thuộc nhiều hơn vào online, nhưng Công ty chứng khoán Rồng Việt nhận thấy, họ khó vượt qua các nền tảng thương mại điện tử do tiềm lực tài chính thấp hơn nhiều để xây dựng lợi thế quy mô lớn (cơ sở khách hàng), qua đó hỗ trợ tối ưu hóa chi phí (như chi phí giao hàng) và mở rộng doanh thu nhanh trên diện rộng, dẫn đến thu được lợi nhuận lớn như Shopee.

Và cuối cùng, các ông lớn bán lẻ ICT/CE sẽ gặp khó ở kênh offline do vị thế dần cao hơn của các nhà bán lẻ non trẻ (như CellPhoneS, HoangHaMobile, Shopdunk), với chính sách giá rẻ hơn (do chi phí hoạt động/doanh thu thấp hơn Thế giới Di động, FPT Retail theo ước tính của Chứng khoán Rồng Việt), nhưng vẫn đảm bảo trải nghiệm khách hàng tương tự (dịch vụ hỗ trợ trước và sau mua hàng).

“Chúng tôi cho rằng, việc thu hẹp thị phần từ các ‘đại gia’ (Thế giới Di động, FPT Retail) trước các nhà bán lẻ ‘vị thành niên’ và các nền tảng thương mại điện tử có tác động tiêu cực đến tiềm năng tăng trưởng doanh số, bằng hoặc thấp hơn mức trung bình ngành”, Công ty Chứng khoán Rồng Việt lo ngại áp lực cạnh trong ngành.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

1  Duyệt cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng; 1.819 tỷ đồng cải tạo sân bay Đà Nẵng

Duyệt cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng; 1.819 tỷ đồng cải tạo sân bay Đà Nẵng -

2  Tạo thay đổi về chất từ đổi mới mô hình phát triển

Tạo thay đổi về chất từ đổi mới mô hình phát triển -

3  Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

4  Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

-

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao -

Ban hành danh mục 79 nền tảng số dùng chung quốc gia

Ban hành danh mục 79 nền tảng số dùng chung quốc gia -

Quảng Ninh mở cơ chế hỗ trợ doanh nghiệp thuê nhà, đất là tài sản công

Quảng Ninh mở cơ chế hỗ trợ doanh nghiệp thuê nhà, đất là tài sản công -

"Health for Wealth" - Bộ sưu tập tiện ích chuẩn chuyên gia tại Khải Hoàn Imperial

"Health for Wealth" - Bộ sưu tập tiện ích chuẩn chuyên gia tại Khải Hoàn Imperial -

Giữ vững "gốc Tam nông", tăng tốc chuyển đổi số, Agribank quyết tâm tăng trưởng hai con số

Giữ vững "gốc Tam nông", tăng tốc chuyển đổi số, Agribank quyết tâm tăng trưởng hai con số -

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối