Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Minh Phú lãi gần 290 tỷ đồng, dòng tiền hoạt động kinh doanh âm hơn 1.200 tỷ đồng

Hồng Phúc

- 09/11/2021 10:11

Tập đoàn Minh Phú (HoSE: MPC) báo lãi ròng quý III/2021 đạt 289,1 tỷ đồng, tăng 18,7% so với cùng kỳ năm 2020, trong kỳ, dòng tiền từ hoạt động kinh doanh âm 1.223 tỷ đồng.

TIN LIÊN QUAN

Công ty cổ phần Tập đoàn Minh Phú (HoSE: MPC) vừa công bố Báo cáo tài chính hợp nhất quý III/2021 với doanh thu thuần đạt 2.784 tỷ đồng, chỉ bằng 63% so với cùng kỳ năm ngoái.

Trong khi đó, lợi nhuận gộp quý này được cải thiện, tăng lên hơn 774,3 tỷ đồng (tương đương tăng hơn 242 tỷ đồng). Biên lợi nhuận gộp ở mức 27,8%, trong khi cùng kỳ năm 2020 là 12%.

Chi phí bán hàng và chi phí quản lý doanh nghiệp của công ty trong quý III năm nay tăng lần lượt xấp xỉ 70% và 42% so với cùng kỳ.

Minh Phú báo lãi ròng quý này ở mức 289,1 tỷ đồng, tăng xấp xỉ 18,7% so với quý III/2020 (tương đương tăng hơn 45,5 tỷ đồng).

Trong kỳ, dòng tiền từ hoạt động kinh doanh của công ty âm hơn 1.223 tỷ đồng (cùng kỳ âm 817 tỷ đồng). Ngoài ra, công ty đã trả nợ gốc vay 9.465 tỷ đồng, đồng thời vay thêm 10.405 tỷ đồng.

|

| Chi tiết khoản phải thu ngắn hạn các khách hàng lớn của Minh Phú vào cuối tháng 9/2021 và đầu năm nay (Đvt: Đồng Việt Nam). |

Tính đến cuối tháng 9/2021, tổng tài sản của Minh Phú ở mức 10.523 tỷ đồng, tăng gần 18% so với đầu năm.

Trong đó, tài sản ngắn hạn tăng hơn 20%, lên 8.341 tỷ đồng vì các phải khoản thu tăng 29%, hàng tồn kho tăng 48,5%, tài sản ngắn hạn khác tăng hơn 72%.

Cụ thể, tài sản ngắn hạn khác tăng hơn 72% lên 78,5 tỷ đồng do Minh Phú ghi nhận khoản thuế giá trị gia tăng được khấu trừ 64,4 tỷ đồng.

Trong khi đó, các phải khoản thu ngắn hạn tăng 29%, lên hơn 2.000 tỷ đồng phần vì công ty dự phòng phải thu ngắn hạn khó đòi 15,7 tỷ đồng.

Nợ phải trả đến cuối kỳ ở mức 5.119 tỷ đồng, tăng gần 42% so với đầu năm với phần lớn là nợ ngắn hạn. Vay và nợ thuê tài chính ngắn hạn tăng hơn 30%, lên hơn 4.000 tỷ đồng.

Lợi nhuận sau thuế chưa phân phối đến cuối kỳ của công ty này xấp xỉ 715 tỷ đồng.

Hàng tồn kho đến cuối kỳ của “vua tôm” ở mức 4.549 tỷ đồng, trong đó, 89% là thành phẩm/hàng hoá; tồn kho nguyên vật liệu cũng tăng gần 48% so với đầu năm lên hơn 218 tỷ đồng.

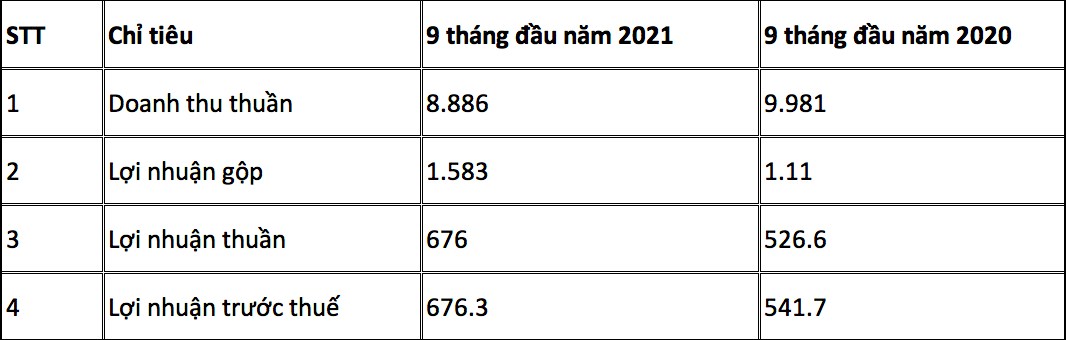

|

| Kết quả kinh doanh luỹ kế 9 tháng đầu năm nay của Minh Phú so với cùng kỳ năm ngoái (Đvt: tỷ đồng). |

Hiện, Minh Phú có 16 công ty con và 2 công ty liên kết (là Công ty TNHH Minh Phú Aquamekong và Công ty cổ phần Mekong Logistics với tỷ lệ sở hữu lần lượt là 49% và 41%).

Theo Công ty cổ phần Chứng khoán Phú Hưng, các tháng cuối năm là thời gian cao điểm của xuất khẩu tôm nhằm phục vụ nhu cầu tiêu thụ gia tăng tại các thị trường xuất khẩu trong mùa lễ hội cuối năm.

Tuy nhiên, dịch Covid-19 và các phương pháp phòng chống dịch đã gây sức ép đến hoạt động sản xuất của các doanh nghiệp thủy sản, ảnh hưởng đến mục tiêu xuất khẩu trong nửa cuối năm.

Để thực hiện phương án “1 cung đường, 2 điểm đến” và “3 tại chỗ” tại Cà Mau, Minh Phú chỉ đảm bảo được 20-25% lượng công nhân tập trung sản xuất. Bên cạnh đó, công ty phải chi trả thêm các chi phí như thuê hơn 7 khách sạn cho hơn 1.600 công nhân.

Cùng với đó, chi phí cước tàu gia tăng phi mã từ đầu năm đã gây áp lực đến kết quả kinh doanh của các doanh nghiệp xuất khẩu.

Do đó, các nhà phân tích tại Phú Hưng ước tính, chi phí bán hàng của Minh Phú trong năm nay sẽ tăng 23% so với cùng kỳ, lên 824 tỷ đồng, qua đó làm biên lợi nhuận ròng giảm còn 4.6%.

Dù vậy, trong dài hạn, vẫn có nhiều cơ hội để các công ty có nền tảng và thế mạnh trong ngành như Minh Phú tận dụng.

Thứ nhất, Minh Phú được kỳ vọng hưởng lợi nhiều nhất từ hiệp định EVFTA khi thuế tôm nguyên liệu và sản phẩm tôm được giảm mạnh từ mức 12,5% và 20% xuống còn 0%.

Thứ hai, thị trường tôm toàn cầu dự kiến sẽ trị giá 24,1 tỷ USD vào năm 2026. Nhu cầu tôm trên thế giới còn nhiều dư địa tăng trưởng khi ý thức tăng cường sức khỏe ngày càng được chú trọng trên thế giới sau đại dịch.

|

| Nhân viên làm việc tại trại tôm giống của Minh Phú (Nguồn: MPC). |

Thứ ba, cơ hội từ khả năng tự chủ và nâng cao chất lượng nguồn nguyên liệu. Minh Phú quyết định tăng vốn điều lệ tại các công ty con nhằm thay thế các khu vực nuôi truyền thống bằng “Công nghệ 2-3-4” vì sản lượng thu được từ công nghệ mới rất lớn - cao hơn tới 15 lần.

Công ty này còn ký kết thỏa thuận hợp tác chiến lược và tư vấn chuyển đổi số với FPT với mục đích nâng cao chất lượng tôm nguyên liệu.

Trong năm 2020, Minh Phú đã tự nghiên cứu và thử nghiệm thành công mô hình nuôi tôm công nghệ cao, từ đó đưa vào vận hành hiệu quả tại 2 vùng nuôi của mình là Minh Phú Kiên Giang (600 hecta) và Minh Phú Lộc An (300 hecta). Đồng thời, công ty cũng hợp tác với CSIRO (Úc) để hiện đại hóa công nghệ nuôi tôm.

Thứ tư, chuỗi giá trị tôm thông minh là động lực tăng trưởng doanh thu của Minh Phú trong dài hạn. Chuỗi giá trị tôm của công ty này gồm khu phức hợp nuôi tôm công nghiệp công nghệ cao, tuần hoàn, khu phức hợp nuôi tôm sú quảng canh tuần hoàn, khu phức hợp nuôi tôm sú rừng đước hữu cơ, khu phức hợp nuôi tôm sú – lúa hữu cơ.

Khu phức hợp được triển khai trên 10,000 hecta đất tại tỉnh Kiên Giang, với tổng mức đầu tư là 50,000 tỷ đồng và dự kiến sẽ mất khoảng 6 năm để triển khai.

Các hạng mục như hạ tầng sản xuất, hạ tầng xã hội, công nghệ, sàn giao dịch tôm, nuôi trồng và phụ phẩm sẽ được triển khai khi dự án được phê duyệt.

Hạng mục sản xuất con giống và thức ăn được triển khai sau 1 năm. Hạng mục chế biến và thương mại triển khai sau 2 năm với công suất nhà máy đầu tiên trên 40 ngàn tấn tôm thành phẩm/năm và sẽ nâng lên 200 ngàn tấn/năm trong 3 năm kế tiếp.

Minh Phú báo lãi sau thuế hơn 276 tỷ đồng, công ty con tại Mỹ được hoàn tiền thuế

Nửa đầu năm nay, Công ty cổ phần Tập đoàn Thủy sản Minh Phú (UPCoM: MPC) ghi nhận lợi nhuận sau thuế 276,3 tỷ đồng; tăng hơn 20% so với cùng kỳ năm...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động -

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao -

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số -

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026"

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026" -

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công"

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công" -

Khám phá Da Nang Downtown - Trung tâm vui chơi, mua sắm sôi động

Khám phá Da Nang Downtown - Trung tâm vui chơi, mua sắm sôi động