TPBank ra mắt tính năng rút tiền mặt cho doanh nghiệp tại LiveBank 24/7

TPBank ra mắt tính năng rút tiền mặt cho doanh nghiệp tại LiveBank 24/7 -

TPBank ra mắt tính năng rút tiền mặt cho doanh nghiệp tại LiveBank 24/7

-

Lãi suất trái phiếu ngân hàng đã lên đến 10%/năm, chuyên gia cảnh báo rủi ro

Lãi suất trái phiếu ngân hàng đã lên đến 10%/năm, chuyên gia cảnh báo rủi ro -

Lợi nhuận ngân hàng tăng, “cổ phiếu vua” đón thêm lực đỡ

Lợi nhuận ngân hàng tăng, “cổ phiếu vua” đón thêm lực đỡ -

Giá vàng hôm nay: Vọt tăng 1,5 triệu đồng/lượng khi giá thế giới tăng 200 USD/ounce

Giá vàng hôm nay: Vọt tăng 1,5 triệu đồng/lượng khi giá thế giới tăng 200 USD/ounce -

NAPAS - KiotViet hợp tác mở rộng hệ sinh thái thanh toán VIETQR -

Chứng khoán phiên 5/8: VN-Index điều chỉnh nhẹ, khối ngoại vẫn tích cực mua ròng

Ngân hàng loay hoay đẩy vốn, chính thức gia hạn cơ cấu nợ

H.T

- 23/06/2024 08:26

Nhiều ngân hàng vẫn tăng trưởng tín dụng âm, gia hạn Thông tư 02 về cơ cấu nợ, sẽ sửa gói tín dụng 120.000 tỷ đồng, trái phiếu bất động sản vắng bóng, ngân hàng kỳ vọng thu nhập bất thường tăng... là tiêu điểm ngân hàng tuần qua.

Nhiều ngân hàng tăng trưởng tín dụng âm, loay hoay đẩy vốn

Mục tiêu của Chính phủ và Ngân hàng Nhà nước (NHNN) là, hết tháng 6/2024, tín dụng toàn hệ thống tăng 5-6%, song đến cuối tháng 5/2024, nhiều ngân hàng vẫn tăng trưởng tín dụng âm, thậm chí có ngân hàng âm tới hơn 10%.

|

Chưa năm nào công tác tín dụng được chỉ đạo sát sao như năm nay, song tín dụng toàn hệ thống đến ngày 14/6 mới tăng 3,79%. Đặc biệt, nhiều ngân hàng đang rơi vào cảnh tăng trưởng tín dụng âm. Ngân hàng ABBank tăng trưởng tín dụng âm hơn 10%, một số ngân hàng tín dụng tăng trưởng âm 1-5%, như SeABank, PVComBank, BAOVIET Bank…

Phó thống đốc NHNN Đào Minh Tú cho hay, tính đến nay, vẫn có tới 23 địa phương tăng trưởng tín dụng âm, 29 địa phương tín dụng tăng dưới 2%, chỉ có 11 tỉnh, thành phố có mức tăng trưởng tín dụng trên 2%. Trong các tỉnh có tín dụng tăng trưởng âm, mức tăng trưởng âm cao nhất thuộc về Lào Cai (âm 7%). Đáng nói, nhiều tỉnh, thành phố được coi là trọng điểm kinh tế, nơi tập trung khu công nghiệp, khu chế xuất lớn cũng có tín dụng tăng trưởng âm hoặc tăng trưởng tín dụng chậm như Quảng Ninh, Bình Dương, Hải Dương, TP.HCM, Hải Phòng…

Lãnh đạo các ngân hàng thương mại đưa ra rất nhiều lý do của việc tín dụng tăng trưởng chậm. Theo đó, nguyên nhân chủ yếu dẫn tới tình trạng này là cầu của nền kinh tế yếu, nhu cầu vay tiêu dùng của cá nhân giảm mạnh, sức khỏe doanh nghiệp suy yếu, ngân hàng và doanh nghiệp gặp nhiều vướng mắc pháp lý…

Ông Nguyễn Thanh Tùng, Tổng giám đốc Vietcombank cho hay, đến hết ngày 17/6, tín dụng của Vietcombank tăng 2,1%. Nguyên nhân tín dụng tăng chậm là tín dụng cá nhân - chủ yếu là vay mua bất động sản - tăng chậm (thậm chí tăng trưởng âm quý I/2024). Khó khăn pháp lý, nguồn cung bất động sản hạn chế, thu nhập người dân giảm, thị trường bất động sản chưa hồi phục… khiến người dân còn e dè.

Trong khi đó, đại diện VPBank chia sẻ, tín dụng ngân hàng này tính đến ngày 31/5 mới tăng 1,91%, chậm hơn nhiều so với kế hoạch đề ra. Nguyên nhân là khách hàng cá nhân và doanh nghiệp nhỏ và vừa chiếm tỷ trọng lớn (60%) trong khi đây là các đối tượng dễ bị tổn thương, khiến ngân hàng gặp nhiều khó khăn trong thu hồi nợ, phải cơ cấu nợ. Ngân hàng đang phải tập trung cơ cấu lại danh mục sản phẩm.

Tại VIB - cũng tập trung chủ yếu cho vay cá nhân, tín dụng tính tới hết ngày 31/5 mới tăng 1,14%, dù những năm trước, đây là một trong những ngân hàng có tốc độ tăng trưởng tín dụng cao nhất hệ thống. Lãnh đạo ngân hàng này cho hay, nguyên nhân khiến tín dụng tăng chậm, ngoài yếu tố khách quan của nền kinh tế, còn do Ngân hàng có khẩu vị rủi ro khá chặt chẽ. Chính vì vậy, khi nền kinh tế khó khăn, tín dụng cũng tăng chậm tương ứng.

Nhiều ngân hàng đã mạnh tay hạ lãi vay để kích cầu tín dụng. Lãnh đạo VietinBank cho hay, từ đầu năm đến nay, Ngân hàng đã 8 lần giảm lãi vay. Hiện có những khách hàng được cho vay ngắn hạn với lãi suất thấp hơn lãi suất huy động.

Tương tự, ông Nguyễn Thanh Tùng cho biết, việc giảm lãi vay là rất khó khăn trong bối cảnh mặt bằng lãi suất huy động trên thị trường đang tăng lên. Dù vậy, Vietcombank sẽ tiên phong giảm lãi vay để hỗ trợ nền kinh tế.

Phó thống đốc Đào Minh Tú đánh giá cao động thái hạ lãi suất của đa số các ngân hàng trên thị trường, song cũng tỏ ra gay gắt với một số ngân hàng vẫn duy trì mặt bằng lãi suất cao (lãi vay bình quân của một số ngân hàng thương mại nhỏ đang ở mức trên 12%/năm).

Để thúc đẩy tăng trưởng tín dụng 6 tháng cuối năm, NHNN đề nghị các ngân hàng thương mại tiết giảm chi phí để giảm mặt bằng lãi suất cho vay, tạo sự hài hòa giữa lãi suất cho vay và lãi suất huy động.

Dù vậy, lãi suất hiện không còn là rào cản tín dụng. Theo các ngân hàng thương mại, nguyên nhân chủ yếu khiến tín dụng tăng chậm là khả năng hấp thụ vốn của nền kinh tế yếu.

Tín dụng nửa đầu năm tăng trưởng còn chậm, song hầu hết các ngân hàng đều lạc quan với triển vọng tăng trưởng nửa cuối năm. Vietcombank tuy tăng trưởng tín dụng tới ngày 17/6 mới đạt 2,1%, song dự kiến hết ngày 30/6 tăng 4,3%, đến ngày 30/9 tăng 8,2% và cả năm tăng 12%. SHB tăng trưởng tín dụng hiện mới đạt 2,54%, song dự kiến đến ngày 30/6 tăng 5%. VPBank cũng dự kiến tăng tín dụng 5-6% nửa đầu năm, dù hết ngày 31/5 mới tăng gần 2%.

Tốc độ tăng tín dụng dự kiến như “Thánh Gióng” của các ngân hàng trong tháng 6/2024 khiến lãnh đạo NHNN tỏ ra nghi ngờ. Tuy vậy, nhiều ngân hàng cho hay, nhiều hợp đồng tín dụng đã cơ bản hoàn tất công tác chuẩn bị và sẽ sớm được ký kết, giải ngân trong nửa cuối tháng 6/2024. Đây là lý do khiến tín dụng sẽ có sự đột phá trong tháng 6.

Về vấn đề này, Phó thống đốc Đào Minh Tú nhắc nhở, NHNN chủ trương không tăng tín dụng bằng mọi giá, tín dụng phải đi kèm với chất lượng. Điều quan trọng nhất là, các ngân hàng phải hiểu rõ được nguyên nhân tín dụng khó khăn, ách tắc để tìm đúng giải pháp tháo gỡ.

Chính thức gia hạn cơ cấu nợ thêm 6 tháng, sửa gói 120.000 tỷ đồng theo hướng ưu đãi hơn

Đây là thông tin được Ngân hàng Nhà nước đưa ra tại Hội nghị trực tuyến toàn ngành về giải pháp đẩy mạnh tăng trưởng tín dụng năm 2024 được tổ chức sáng 19/6.

|

Thông tin tại Hội nghị, lãnh đạo ngân hàng Nhà nước cho biết, Thông tư 06/2024/TT-NHNN sửa đổi, bổ sung Thông tư 02/2023/TT-NHNN về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn đã được ban hành vào 18/6.

Theo đó, Ngân hàng Nhà nước kéo dài thời gian thực hiện chính sách tại Thông tư 02 về cơ cấu nợ, giữ nguyên nhóm nợ đến hết ngày 31/12/2024. Ngân hàng Nhà nước yêu cầu các tổ chức tín dụng theo dõi tình hình thực hiện Thông tư 06/2024/TT-NHNN, kịp thời tháo gỡ khó khăn cho khách hàng.

Về tín dụng, Ngân hàng Nhà nước cho hay, đến ngày 14/6/2024, tăng trưởng tín dụng tăng 3,79% so với cuối năm 2023; tốc độ tăng trưởng tín dụng cải thiện dần qua các tháng, doanh số tín dụng mà các tổ chức tín dụng đã cung ứng ra nền kinh tế trong gần 6 tháng đầu năm 2024 cao hơn hơn doanh số của cùng kỳ 3 năm trước.

Tuy nhiên, tại một số địa phương tăng trưởng tín dụng còn thấp; có những tổ chức tín dụng tăng trưởng tín dụng thấp hơn mức tăng trưởng tín dụng chung, thậm chí tăng trưởng âm.

Điều đó cho thấy về tổng thể cầu tín dụng trong nước chưa có sự phục hồi mạnh mẽ, nhiều ngành sản xuất, dịch vụ là các động lực truyền thống của nền kinh tế vẫn còn những khó khăn nhất định, một bộ phận khách hàng có nhu cầu vay vốn nhưng chưa xây dựng được phương án sản xuất kinh doanh khả thi, chưa đáp ứng điều kiện vay vốn, cùng với sự thay đổi trong xu hướng tiêu dùng của người dân.

Từ nay đến cuối năm, Ngân hàng Nhà nước định hướng điều hành lãi suất ổn định theo hướng từng bước giảm mặt bằng lãi suất chung trong nền kinh tế; điều hành hài hòa giữa lãi suất và tỷ giá phù hợp với tình hình thị trường, diễn biến kinh tế vĩ mô và mục tiêu chính sách tiền tệ. Tiếp tục có các giải pháp khuyến khích các tổ chức tín dụng tiết giảm chi phí để giảm mặt bằng lãi suất cho vay, tạo sự hài hòa giữa lãi suất cho vay và lãi suất huy động; tiếp tục chỉ đạo các tổ chức tín dụng công bố công khai lãi suất cho vay bình quân.

Về tín dụng, Ngân hàng Nhà nước chỉ đạo các tổ chức tín dụng tăng trưởng tín dụng an toàn, hiệu quả, đúng, trúng mục tiêu, đáp ứng kịp thời nhu cầu vốn của nền kinh tế, hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng.

Đồng thời, rà soát để đáp ứng nhu cầu vốn tín dụng đối với một số ngành, lĩnh vực quan trọng của nền kinh tế: lĩnh vực bất động sản, các Dự án hạ tầng giao thông, các ngành như xi măng, sắt, thép, vật liệu xây dựng…

Đặc biệt, Ngân hàng Nhà nước cũng đang nghiên cứu sửa đổi chương trình tín dụng 120.000 tỷ đồng theo hướng ưu đãi hơn.

Kỳ vọng về thu nhập bất thường tại một số ngân hàng

Các khoản thu nhập bất thường dự kiến được ghi nhận tại MSB và Sacombank sẽ đóng góp tích cực cho kết quả kinh doanh của các ngân hàng trong năm 2024.

|

Trong báo cáo cập nhật về MSB, Công ty chứng khoán Vietcombank (VCBS) cho biết, ngân hàng này sẽ ghi nhận tăng trưởng thu nhập bất thường từ thu hồi nợ xấu và thoái vốn Công ty tài chính TNEX Finance. Theo đó, trong quý II/2024, MSB thu về hai khoản thu bất thường có giá trị hơn 800 tỷ đồng từ nợ đã được xử lý. Ngân hàng dự kiến, năm nay, tổng thu nhập bất thường từ việc thu hồi các khoản nợ đã xử lý khoảng 1.700 tỷ đồng.

Ngoài ra, MSB đang tiến hành kế hoạch bán TNEX Finance, được đổi tên từ FCCOM. MSB được cho đang làm việc với bên tư vấn McKinsey để xây dựng chiến lược phát triển mô hình tín dụng số mới trong 6 tháng hoặc trong vòng một năm tới. Báo cáo của VCBS cũng đề cập 3 nhà đầu tư từ Hàn Quốc, Nhật Bản và Đài Loan quan tâm tới công ty tài chính này.

Theo các chuyên gia phân tích của VCBS, với định giá ước tính đạt 1.800 - 2.000 tỷ đồng, TNEX Finance được xem là “của để dành” của MSB trong tương lai. Tuy nhiên, với tiến độ hiện tại, khả năng thương vụ này chỉ có thể hoàn thành từ năm 2025.

Kết thúc quý đầu năm nay, lợi nhuận của MSB tăng trưởng tích cực nhờ tăng trưởng tín dụng cao và thu nhập ngoài lãi mở rộng. Tính đến cuối quý I/2024, quy mô tín dụng của MSB đã tăng 4,7% so với đầu năm, đạt khoảng 158.000 tỷ đồng, cao hơn mức tăng trưởng 0,26% của toàn hệ thống. VCBS kỳ vọng, MSB có thể đạt tốc độ tăng trưởng tín dụng trên 20% cho năm 2024, với động lực đến từ hai phân khúc chiến lược là bán lẻ và doanh nghiệp nhỏ và vừa.

Năm nay, MSB đặt mục tiêu thận trọng, với chỉ tiêu tổng tài sản đạt 280.000 tỷ đồng, tăng 5% so với năm 2023; vốn huy động tại thị trường I và trái phiếu đạt 178.900 tỷ đồng, tăng 27% so với năm trước; tăng trưởng tín dụng ở mức 18%; lợi nhuận trước thuế tăng 17% so với năm 2023, đạt 6.800 tỷ đồng; kiểm soát tốt nợ xấu dưới 3%.

Theo báo cáo cập nhật mới công bố, Công ty Chứng khoán KB (KBSV) kỳ vọng, Sacombank sẽ ghi nhận khoản thu nhập bất thường 1.336 tỷ đồng trong năm 2024 từ thương vụ bán khoản nợ liên quan đến Khu công nghiệp Phong Phú, sau khi trích lập toàn bộ phần nợ trái phiếu VAMC. Trước đó, tại Đại hội đồng cổ đông thường niên năm 2024 diễn ra cuối tháng 4/2024, lãnh đạo ngân hàng này cho biết, đã đấu giá thành công khoản nợ được đảm bảo bằng quyền tài sản tại Dự án Khu công nghiệp Phong Phú.

Bà Nguyễn Đức Thạch Diễm, Phó chủ tịch thường trực HĐQT Sacombank cho hay, Ngân hàng đã thu hồi được 20% tổng giá trị bán đầu giá thành công. Bên đấu giá sẽ thanh toán theo tiến độ hoàn thành hồ sơ pháp lý dự án, dự kiến 40% tổng số tiền sẽ được thanh toán tiếp trong năm 2024 và 40% còn lại sẽ thanh toán nốt trong năm 2025.

Riêng đối với 32,5% vốn liên quan đến ông Trầm Bê đang được VAMC nắm giữ, đầu tháng 12/2023, Sacombank đã trình phương án lên Ngân hàng Nhà nước để được chủ động xử lý theo hình thức bán đấu giá. Với tính chất là thương vụ có quy mô lớn cũng như mang tính chiến lược đối với Ngân hàng, KBSV cho rằng, thời gian hoàn thành thương vụ sẽ diễn ra trong giai đoạn 2026 - 2027.

KBSV cũng đánh giá, Sacombank đưa ra kế hoạch lợi nhuận 2024 tương đối thận trọng và có thể sẽ đạt được kết quả thuận lợi hơn nhờ biên lãi ròng (NIM), chất lượng tài sản duy trì ở mức tốt và nguồn thu bất thường từ việc bán Khu công nghiệp Phong Phú. KBSV kỳ vọng, lợi nhuận trước thuế của Sacombank đạt 13.707 tỷ đồng, tăng 42,9% so với năm 2023.

Năm 2024, Sacombank đặt mục tiêu lợi nhuận trước thuế 10.600 tỷ đồng, tăng 10% so với năm 2023. Kết thúc quý I/2024, Sacombank ghi nhận lợi nhuận trước thuế hợp nhất đạt 2.654 tỷ đồng, tăng 11,4% so với cùng kỳ năm 2023. Đến ngày 31/3, tổng tài sản Sacombank là 693.535 tỷ đồng, tăng 2,8% so với đầu năm. Dư nợ cho vay khách hàng tăng 3,7% lên 500.408 tỷ đồng. Tiền gửi khách hàng tăng 4,4%, lên 533.358 tỷ đồng.

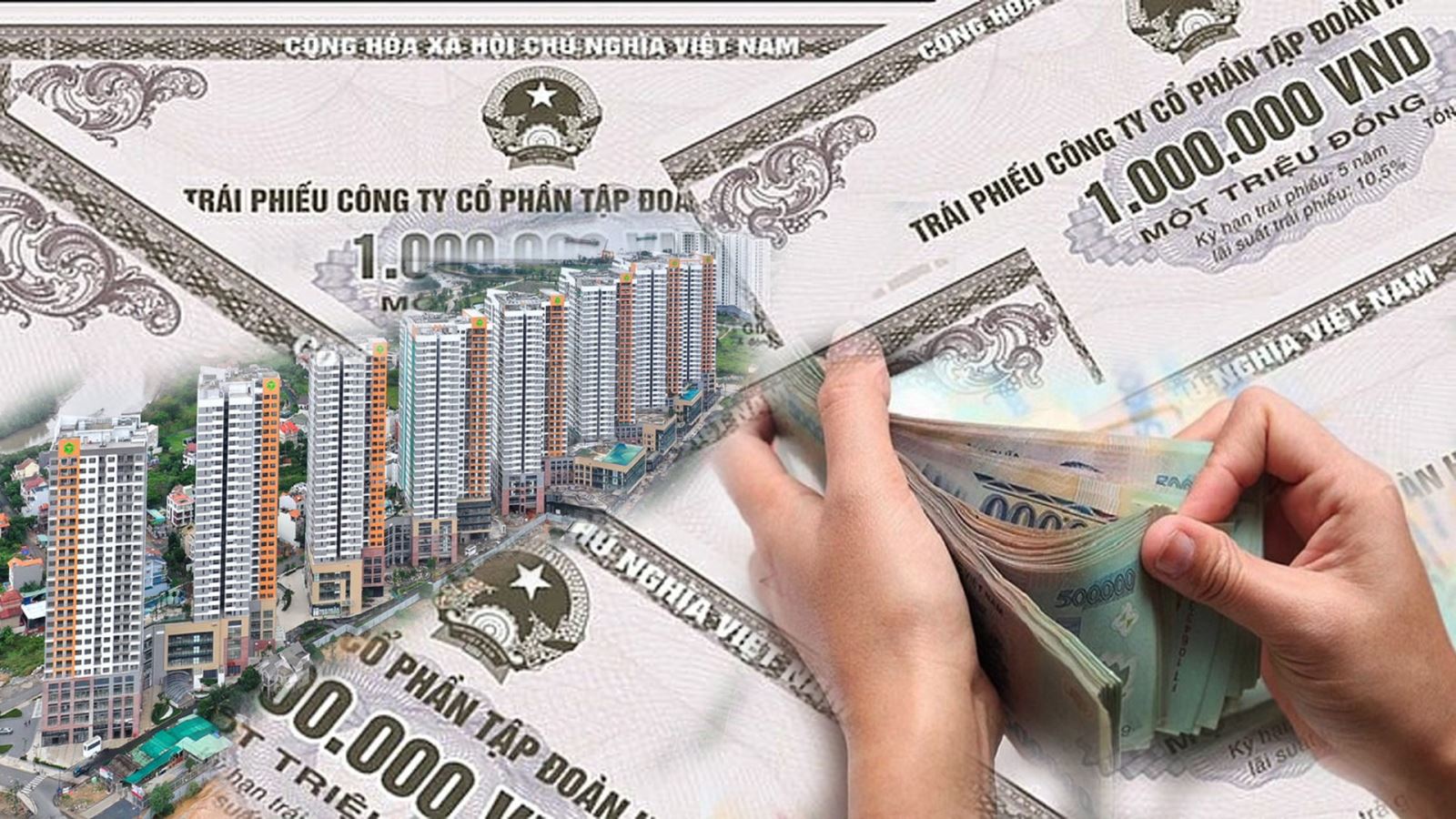

Trái phiếu bất động sản hoàn toàn vắng bóng trong tháng 6

Nửa đầu tháng 6/2024 có 13 đợt phát hành trái phiếu, tất cả đều thuộc lĩnh vực tài chính, ngân hàng. Trong khi đó, trái phiếu doanh nghiệp bất động sản hoàn toàn vắng bóng.

|

Báo cáo của Hiệp hội thị trường trái phiếu cho thấy, trong nửa đầu tháng 6/2024 (tính đến 14/6) có 13 đợt phát hành trái phiếu với tổng giá trị đạt 19.117 tỷ đồng. Trong đó, có 10 đợt phát hành thuộc nhóm ngân hàng thuộc 5 ngân hàng (ACB, Shinhan Việt Nam, MSB, Bac A Bank, HDBank) và 3 đợt phát hành thuộc lĩnh vực tài chính (Công ty cổ phần tập đoàn đầu tư I.P.A, Home Credit Việt Nam).

Nửa đầu tháng 6/2024, trái phiếu doanh nghiệp (TPDN) bất động sản hoàn toàn vắng bóng. Tỷ trọng trái phiếu doanh nghiệp ngân hàng từ đầu năm đến nay đang chiếm áp đảo. Cụ thể, từ đầu năm đến nay, trái phiếu ngân hàng chiếm 57,4% tổng giá trị phát hành, trái phiếu bất động sản chỉ còn chiếm gần 31% giá trị phát hành, còn lại là trái phiếu lĩnh vực khác.

Lũy kế từ đầu năm, tổng giá trị phát hành TPDN được ghi nhận là 92.176 tỷ đồng, với 7 đợt phát hành ra công chúng trị giá 9.378 tỷ đồng (chiếm 10.2% tổng giá trị phát hành) và 85 đợt phát hành riêng lẻ trị giá 82.799 tỷ đồng (chiếm 89.8% tổng số).

Trong nửa đầu tháng 6/2024, các doanh nghiệp đã mua lại 5.150 tỷ đồng trái phiếu. Tính từ đầu năm đến nay, tổng giá trị trái phiếu đã được mua lại trước hạn đạt 56.678 tỷ đồng, giảm 40.2% so với cùng kỳ năm 2023. Ngân hàng là nhóm ngành dẫn đầu, chiếm khoảng 57.1% tổng giá trị mua lại trước hạn (tương ứng khoảng 32.336 tỷ đồng).

Hiện các doanh nghiệp bất động sản vẫn phải đối mặt với áp lực đáo hạn trái phiếu lớn. Trong phần còn lại của năm 2024, tổng giá trị trái phiếu sẽ đến hạn là 158.533 tỷ đồng, 42.6% giá trị trái phiếu sắp đáo hạn thuộc nhóm bất động sản với khoảng 67.490 tỷ đồng, theo sau là nhóm ngân hàng với gần 29.298 tỷ đồng (chiếm 18.5%).

Xác thực sinh trắc học khoản tiền 10 triệu đồng trở lên: Sẽ giảm tội phạm an ninh mạng

Việc phải xác thực sinh trắc học với khoản tiền 10 triệu đồng trở lên từ ngày 1/7 theo quy định của Ngân hàng Nhà nước (NHNN) được cho là sẽ hạn chế được tội phạm trong thanh toán.

Thiếu tướng Nguyễn Văn Giang, Phó cục trưởng Cục An ninh mạng và phòng chống tội phạm sử dụng công nghệ cao (A05, Bộ Công an) cho biết, thời gian qua, dù cơ quan chức năng liên tục cảnh báo, triển khai quyết liệt nhiều giải pháp, nhưng nhiều người dân vẫn sập bẫy tội phạm an ninh mạng.

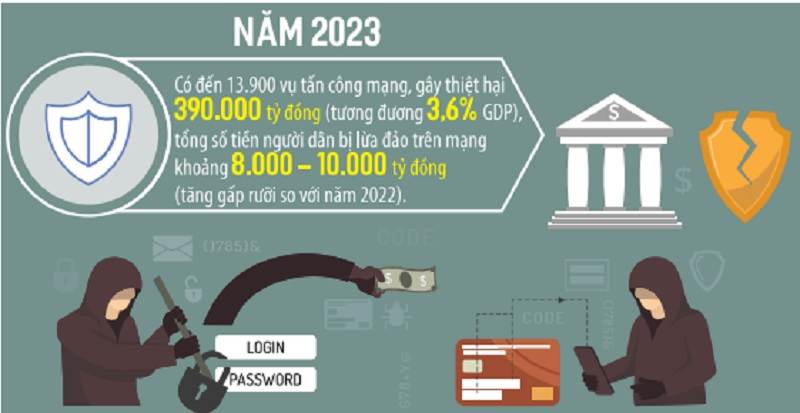

Thống kê cho thấy, riêng năm 2023, có đến 13.900 vụ tấn công mạng, gây thiệt hại 390.000 tỷ đồng (tương đương 3,6% GDP), tổng số tiền người dân bị lừa trên mạng khoảng 8.000 - 10.000 tỷ đồng (tăng gấp rưỡi so với năm 2022).

Theo Thiếu tướng Nguyễn Văn Giang, việc ngăn chặn tội phạm lừa đảo qua mạng cần sự phối hợp chặt chẽ giữa các bộ, ngành, cơ quan và doanh nghiệp liên quan. Đặc biệt, người dân cần nâng cao nhận thức để cảnh giác, hiểu biết về phương thức, thủ đoạn của kẻ lừa đảo, trang bị những kỹ năng phòng, chống các hoạt động lừa đảo; kịp thời thông báo cho cơ quan công an nếu nghi ngờ có hành vi lừa đảo qua mạng.

Vụ trưởng Vụ Thanh toán (NHNN), ông Phạm Anh Tuấn cho biết, thời gian qua, hoạt động thanh toán không dùng tiền mặt đã phát triển mạnh mẽ, với hơn 182 triệu tài khoản thanh toán của khách hàng cá nhân, tương ứng hơn 87% người trưởng thành có tài khoản tại ngân hàng. Đặc biệt, số lượng giao dịch thanh toán qua kênh di động và QR Code tăng trưởng nhanh chóng.

Tuy nhiên, theo ông Tuấn, bên cạnh sự phát triển này, ngành ngân hàng cũng phải đối mặt với những rủi ro và thách thức về an ninh, bảo mật, nhất là tội phạm sử dụng công nghệ cao để lừa đảo, chiếm đoạt tiền và tài khoản của người dân bằng nhiều thủ đoạn tinh vi.

Để tăng cường bảo mật, từ ngày 1/7, NHNN yêu cầu các tổ chức tín dụng, trung gian thanh toán phải xác thực sinh trắc học với giao dịch chuyển tiền trên 10 triệu đồng trở lên.

|

“Việc xác thực khuôn mặt khách hàng phải khớp với khuôn mặt được lưu trong chip của thẻ căn cước công dân. Bên cạnh đó, khi khách hàng lần đầu thực hiện giao dịch trên ứng dụng Mobile Banking hoặc trên thiết bị mới đều phải xác thực bằng dấu hiệu nhận dạng sinh trắc học. Các ngân hàng đang tích cực làm sạch dữ liệu khách hàng, loại bỏ các tài khoản không chính chủ để tăng cường bảo mật”, ông Tuấn nói.

Liên quan đến hành vi lừa đảo qua mạng trong hoạt động ngân hàng, ông Phạm Tiến Dũng, Phó thống đốc NHNN, Phó chủ tịch Hiệp hội An ninh mạng quốc gia cho biết, 3 hình thức chính thường gặp nhắm tới tài khoản ngân hàng của người dùng là: thao túng tâm lý để người dùng tự nguyện chuyển tiền đến các tài khoản khác do tội phạm chỉ định; chiếm dụng máy của người sử dụng và tiếp tục các thao tác khác; lấy thông tin trên thiết bị của người dùng chuyển sang thiết bị khác để thực hiện hành vi chiếm đoạt.

Với vai trò là cơ quan quản lý, NHNN luôn có chỉ đạo sát sao đối với hệ thống các tổ chức tín dụng để phòng tránh, hướng dẫn và cảnh báo cho khách hàng về các hành vi lừa đảo. Ông Phạm Tiến Dũng chia sẻ, ngành ngân hàng luôn coi an ninh, an toàn, bảo mật là điều kiện trọng yếu để phòng ngừa rủi ro mất tài sản cho khách hàng. Mặc dù vậy, đây cũng trở thành một khó khăn khi ngành ngân hàng có đặc thù nghiệp vụ khác biệt với khối lượng và quy mô giao dịch lớn.

Theo số liệu thống kê, hiện nay, trên 95% số lượng giao dịch thanh toán được thực hiện qua mạng, chỉ 5% giao dịch tại quầy; với tổng giá trị giao dịch là 200 triệu tỷ đồng, tương đương khoảng 830.000 tỷ đồng/ngày. Vì thế, ông Dũng cho rằng, không có giải pháp hoàn chỉnh, chỉ có giải pháp phù hợp, trong đó riêng ngành ngân hàng sẽ không làm được, mà cần sự phối hợp của Bộ Công an và Bộ Thông tin và Truyền thông…

Khó tránh nhập khẩu vàng?

“Cuộc chiến” vàng ngày càng gay cấn khi những biến tướng trên thị trường liên tục xuất hiện. Tình trạng xếp hàng mua vàng thuê sẽ chấm dứt khi tới đây các ngân hàng hoàn toàn chuyển sang bán vàng online, song cảnh “vàng hai giá” dự báo còn tiếp diễn, gây méo mó thị trường.

Mục tiêu thu hẹp chênh lệch giá vàng trong nước và quốc tế của ngân hàng Nhà nước (NHNN) đã gần đạt được. Tuy nhiên, thị trường vàng đang xuất hiện nhiều biến tướng.

Theo phản ánh của người dân, vài tuần qua, đã xuất hiện tình trạng “vàng hai giá”. Theo đó, nhiều người sau khi xếp hàng mua vàng miếng SJC từ các ngân hàng thương mại nhà nước và Công ty SJC đã lập tức được mời chào bán lại với giá cao hơn 2-3 triệu đồng/lượng so với giá mua. Như vậy, chỉ cần mua được vài lượng vàng, mỗi người có thể dễ dàng bỏ túi 5-6 triệu đồng/ngày.

Thông tin có thể “ăn” chênh lệch tiền triệu khiến tình trạng xếp hàng mua vàng ngày càng trầm trọng. Nhiều người không có tiền mua vàng cũng đi xếp hàng thuê, mua hộ vàng, nhận về 500.000-700.000 đồng/ngày.

Đối phó với tình trạng trên, từ hôm nay (ngày 17/6), BIDV và Agribank bắt đầu thực hiện bán vàng online. Trước đó, từ ngày 12/6, Vietcombank cũng chuyển sang bán vàng online. Nhiều khả năng BIDV và VietinBank cũng sẽ sớm chuyển sang bán vàng online hoàn toàn để tránh tình trạng người dân xếp hàng từ nửa đêm, gây náo loạn an ninh trật tự.

Tuy vậy, ngay cả khi tình trạng xếp hàng không còn, tình trạng “vàng hai giá” vẫn sẽ diễn ra. Tuần qua, giá vàng miếng SJC do NHNN bán ra và giá vàng niêm yết tại nhóm Big 4, cũng như tại Công ty SJC không đổi, song giá vàng trên thị trường tự do thay đổi chóng mặt.

Theo đó, vàng miếng SJC tại nhóm Big 4 và Công ty SJC được bán ra mức 76,98 triệu đồng/lượng. Tuy nhiên, giá vàng miếng SJC niêm yêt tại một số ngân hàng TMCP tư nhân (đã được cấp giấy phép kinh doanh vàng miếng trước đây) lên tới 80-82 triệu đồng/lượng, cao hơn 3-5 triệu đồng/lượng so với giá bán ra tại các ngân hàng Big 4.

Sáng 14/6, giá vàng mua vào tại HDBank cao hơn 1,5 triệu đồng/lượng, trong khi giá bán ra cao hơn 5 triệu đồng/lượng so với giá bán ra tại nhóm Big 4. Điều này lý giải vì sao dòng người xếp hàng từ nửa đêm để chen lấn mua vàng.

Mặc dù NHNN tuyên bố không thiếu vàng để can thiệp thị trường, song do cầu lớn hơn cung, tình trạng hai giá xuất hiện, nên cơn sốt vàng vẫn chưa có dấu hiệu hạ nhiệt.

Ông Huỳnh Trung Khánh, Phó chủ tịch Hiệp hội Kinh doanh vàng Việt Nam (VGTA) cho rằng, nếu cung không đủ cầu, NHNN và các ngân hàng thương mại Big 4 phải tăng lượng vàng bán ra can thiệp thị trường.

Khó tránh nhập khẩu vàng

Hiện tại, ngoài giải pháp tăng cung vàng ra thị trường, rất nhiều biện pháp khác đang được triển khai như: thanh, kiểm tra các doanh nghiệp kinh doanh vàng, áp dụng hóa đơn điện tử, yêu cầu các đơn vị được phép kinh doanh vàng miếng rà soát các giao dịch đáng ngờ để gửi về NHNN…

Trước các động thái “tuýt còi” của NHNN, cuối tuần qua, giá vàng niêm yết tại một số ngân hàng biến động rất mạnh. Nếu sáng 14/6, nhiều ngân hàng vẫn niêm yết giá vàng miếng SJC bán ra 80-82 triệu đồng/lượng, thì đến chiều đã hạ xuống ngang bằng giá bán tại nhóm ngân hàng big 4 và Công ty SJC (gần 77 triệu đồng/lượng). Mặc dù vậy, người dân hầu như không mua được vàng. Theo khảo sát của phóng viên Báo Đầu tư, tình trạng vàng “hai giá” vẫn còn.

Các chuyên gia cho rằng, để giải quyết dứt điểm bài toán vàng, việc cho phép nhập khẩu là khó tránh. Tuy nhiên, việc để NHNN đứng ra nhập khẩu hay cho phép các doanh nghiệp nhập khẩu vẫn gây tranh cãi.

.jpg) |

Lượng vàng NHNN cung ứng ra thị trường qua các phiên đấu thầu và bán cho nhóm ngân hàng Big 4 và SJC vừa qua là do NHNN nhập khẩu về để cân đối ngay tại mỗi phiên. Ông Huỳnh Trung Khánh kỳ vọng, tháng 7 hoặc tháng 8 năm nay, Chính phủ sẽ cho phép các công ty nhập khẩu vàng trực tiếp.

Tuy vậy, trả lời phóng viên Báo Đầu tư, đại diện NHNN cho biết, hiện NHNN chưa có kế hoạch cho phép doanh nghiệp nhập khẩu vàng trực tiếp.

Từ năm 2012 đến nay, NHNN không cấp phép cho doanh nghiệp nhập khẩu vàng nguyên liệu 9999. Tuy vậy, một lượng lớn vàng vẫn tuồn vào nước ta theo con đường không chính thức. Theo Hội đồng Vàng thế giới, mỗi năm, lượng vàng tiêu thụ trong nước lên tới 50-55 tấn, trong khi vàng khai thác chỉ khoảng 600 kg, số còn lại được nhập khẩu từ bên ngoài.

TS. Lê Xuân Nghĩa, chuyên gia kinh tế đánh giá cao giải pháp NHNN bán vàng cho nhóm ngân hàng Big 4 và Công ty SJC. Dù vậy, chuyên gia này cho rằng, về lâu dài, cần trả thị trường vàng cho các doanh nghiệp kinh doanh vàng, cho phép nhập khẩu vàng để cân đối cung cầu. Theo ước tính của chuyên gia này, nhập khẩu 50 tấn vàng mỗi năm chỉ mất khoảng 3 tỷ USD, không quá lớn so với tổng kim ngạch xuất nhập khẩu, cũng như so với dự trữ ngoại hối của Việt Nam.

NHNN cho biết, sẽ nghiên cứu từng bước đưa nguồn lực vàng trong dân vào sản xuất - kinh doanh. Để làm được điều này, cần khai thông vốn vào sản xuất - kinh doanh, cũng như vực dậy các kênh đầu tư khác.

“Để người dân giảm đầu tư vào vàng, biến vàng thành nguồn lực phục vụ cho phát triển kinh tế - xã hội, giải pháp căn cơ là Nhà nước cần khuyến khích phát triển sản xuất - kinh doanh, cũng như các kênh đầu tư khác như cổ phiếu, trái phiếu, bất động sản phát triển, đồng thời giữ ổn định kinh tế vĩ mô, đảm bảo giá trị đồng tiền”, TS. Nguyễn Đức Độ, chuyên gia tài chính nhận định.

Trong khi đó, TS. Cấn Văn Lực, chuyên gia kinh tế cũng cho rằng, các giải pháp hiện nay vẫn chỉ là giải pháp tình thế. Về lâu dài, cần tăng cung hợp lý cho thị trường vàng, cho phép doanh nghiệp đủ điều kiện được nhập khẩu vàng. Theo tính toán của Hội đồng Vàng thế giới, cầu vàng của Việt Nam mỗi năm khoảng 50 tấn, tức là nếu nhập khẩu sẽ mất khoảng 3 tỷ USD - con số không phải quá ghê gớm. Ngoài ra, NHNN cũng nên bỏ độc quyền xuất nhập khẩu vàng và độc quyền sản xuất vàng, đồng thời sửa đổi toàn diện Nghị định 24/2012/NĐ-CP.

“Tóm lại, với thị trường vàng, NHNN nên khu trú lại để quản lý, NHNN chỉ nên quản lý vàng miếng vì liên quan đến ngoại hối, còn vàng trang sức mỹ nghệ thì nên để thị trường tự điều tiết”, TS. Cấn Văn Lực đề xuất.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chứng khoán phiên 6/8: Thanh khoản suy yếu, VN-Index giằng co trong biên độ hẹp

Chứng khoán phiên 6/8: Thanh khoản suy yếu, VN-Index giằng co trong biên độ hẹp -

Thanh tra Chứng khoán Nhà nước xử phạt Công ty Công trình Giao thông Đồng Nai

Thanh tra Chứng khoán Nhà nước xử phạt Công ty Công trình Giao thông Đồng Nai -

PNJ triệu tập cổ đông họp bất thường điều chỉnh kế hoạch kinh doanh 2026

PNJ triệu tập cổ đông họp bất thường điều chỉnh kế hoạch kinh doanh 2026 -

TPBank ra mắt tính năng rút tiền mặt cho doanh nghiệp tại LiveBank 24/7

TPBank ra mắt tính năng rút tiền mặt cho doanh nghiệp tại LiveBank 24/7

-

Lãi suất trái phiếu ngân hàng đã lên đến 10%/năm, chuyên gia cảnh báo rủi ro -

Lợi nhuận ngân hàng tăng, “cổ phiếu vua” đón thêm lực đỡ -

Giá vàng hôm nay: Vọt tăng 1,5 triệu đồng/lượng khi giá thế giới tăng 200 USD/ounce -

NAPAS - KiotViet hợp tác mở rộng hệ sinh thái thanh toán VIETQR -

Chứng khoán phiên 5/8: VN-Index điều chỉnh nhẹ, khối ngoại vẫn tích cực mua ròng -

TS. Đào Minh Tú: Quản trị dữ liệu kém có thể làm đổ vỡ hoàn toàn tham vọng AI của ngân hàng -

Vàng tăng nhẹ, vẫn cao hơn thế giới hơn 10 triệu đồng/lượng

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1) -

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD -

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng -

LOTTE MART Tây Ninh nối dài ưu đãi sau khai trương, giảm giá đến 50%

LOTTE MART Tây Ninh nối dài ưu đãi sau khai trương, giảm giá đến 50% -

Làm lợi gần 10.000 tỷ đồng trong 6 tháng đầu năm từ những đột phá, sáng tạo của người lao động Petrovietnam

Làm lợi gần 10.000 tỷ đồng trong 6 tháng đầu năm từ những đột phá, sáng tạo của người lao động Petrovietnam