Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm -

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

-

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng -

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7 -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa

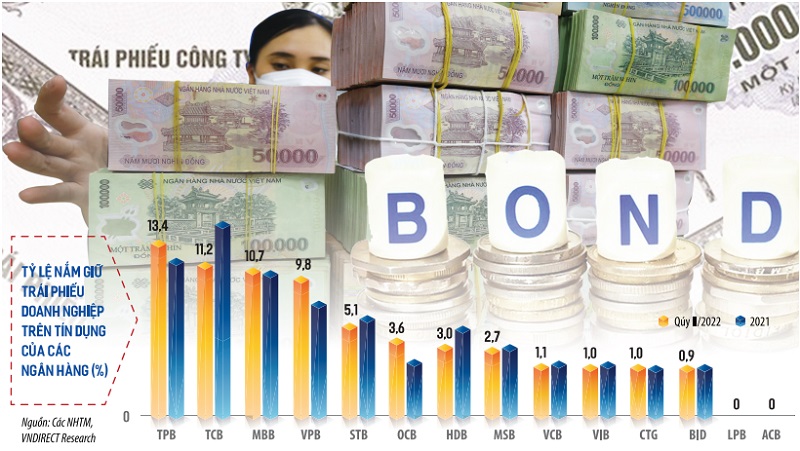

Phó Thống đốc: Sử dụng trái phiếu doanh nghiệp để thế chấp cho vay là không phù hợp quy định

T.L

- 27/12/2022 16:11

Phó Thống đốc NHNN Đào Minh Tú trả lời về đề xuất của Hiệp hội bất động sản Tp.HCM về việc cho phép sử dụng trái phiếu doanh nghiệp làm tài sản thế chấp ngân hàng để vay vốn.

TIN LIÊN QUAN

|

Trước đó, Hiệp hội bất động sản Tp.HCM (HoREA) đề nghị NHNN xem xét trình Thủ tướng cho phép tổ chức tín dụng cho doanh nghiệp vay khoản tín dụng mới có tài sản bảo đảm là trái phiếu doanh nghiệp được trị giá tối đa bằng 70% giá trị trái phiếu doanh nghiệp, với điều kiện doanh nghiệp cam kết thực hiện giao dịch qua tổ chức tín dụng cho vay.

"Nếu có được khoản vay mới và được phép thế chấp bằng trái phiếu doanh nghiệp thì đây là nguồn vốn vay quý giá, có tính chất là "vốn mồi" để doanh nghiệp có thể triển khai hoạt động đầu tư kinh doanh, tạo được dòng tiền và thanh khoản thì hoàn toàn có thể hoàn trả khoản vay mới và các khoản vay cũ, có lợi cho cả doanh nghiệp và tổ chức tín dụng cùng "dìu" nhau vượt qua khó khăn", hiệp hội cho hay.

Trả lời câu hỏi của phóng viên về đề xuất này của HoREA, Phó Thống đốc NHNN Đào Minh Tú cho rằng, việc tổ chức tín dụng cấp tín dụng sử dụng trái phiếu làm tài sản đảm bảo để cấp tín dụng cho doanh nghiệp là không phù hợp với các quy định hiện hành của NHNN.

Theo các chuyên gia phân tích, về lý thuyết, trái phiếu doanh nghiệp hay cổ phiếu đều là tài sản. Việc cho phép sử dụng trái phiếu làm tài sản cầm cố hay không tùy thuộc vào quyết định của Ngân hàng trung ương và các ngân hàng thương mại. Trên thế giới, một số quốc gia cho phép ngân hàng thương mại sử dụng trái phiếu làm tài sản đảm bảo bổ sung cho các khoản vay. Tuy vậy, ngay cả khi Ngân hàng trung ương cho phép, song nếu thấy đây là tài sản rủi ro, các ngân hàng thương mại có thể từ chối nhận làm tài sản cầm cố.

Trong tình hình thị trường Việt Nam hiện nay, trái phiếu doanh nghiệp phát hành chủ yếu là trái phiếu riêng lẻ, đặc biệt là trái phiếu doanh nghiệp bất động sản đang gặp vấn đề lớn về niềm tin và thanh khoản, không có tài sản đảm bảo, thiếu minh bạch... nên kể cả khi NHNN chấp thuận, các ngân hàng thương mại cũng không đồng ý sử dụng trái phiếu làm tài sản đảm bảo cho doanh nghiệp vay vốn. Thực tế, ngay cả với cổ phiếu, ngân hàng cũng chỉ xem xét như một tài sản "đính kèm" với tài sản đảm bảo khác khi cho vay.

Hơn nữa, nguyên tắc của ngân hàng khi cho vay ngoài tài sản đảm bảo, doanh nghiệp còn chứng minh được phương án trả nợ khả thi và chứng minh dòng tiền. Trong bối cảnh hệ thống ngân hàng hiện đang khan vốn, việc cho vay bất động sản được kiểm soát rất chặt, nên viêc thế chấp trái phiếu để vay vốn càng bất khả thi.

Áp lực đáo hạn trái phiếu doanh nghiệp địa ốc có giảm?

Các giải pháp hỗ trợ thị trường trái phiếu doanh nghiệp theo Dự thảo Nghị định sửa đổi Nghị định 65/2022/NĐ-CP (Nghị định 65) được...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3) -

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu