Bộ Công thương tiếp tục làm việc với Mỹ sau kết luận thuế theo Mục 301

Bộ Công thương tiếp tục làm việc với Mỹ sau kết luận thuế theo Mục 301 -

Bộ Công thương tiếp tục làm việc với Mỹ sau kết luận thuế theo Mục 301

-

Gom nguồn lực cho những "cú hích" trên biển của VIMC

Gom nguồn lực cho những "cú hích" trên biển của VIMC -

Thương nhân sẽ được tự quyết giá bán lẻ xăng dầu

Thương nhân sẽ được tự quyết giá bán lẻ xăng dầu -

TTC Energy được vinh danh Top 50 Nhãn hiệu Nổi tiếng Việt Nam 2026 - khẳng định vị thế thương hiệu năng lượng sạch

TTC Energy được vinh danh Top 50 Nhãn hiệu Nổi tiếng Việt Nam 2026 - khẳng định vị thế thương hiệu năng lượng sạch -

Cơ hội, thách thức và khuyến nghị cho phát triển điện mặt trời từ góc nhìn doanh nghiệp FDI -

Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm

Tăng thuế thép cuộn cán nóng làm khó doanh nghiệp nội

Thanh Hương

- 17/09/2019 16:00

Hiệp hội Thép Việt Nam (VSA) đã chính thức đề nghị Bộ Tài chính không xem xét việc tăng thuế nhập khẩu ưu đãi thông thường (MFN) đối với sản phẩm thép cuộn cán nóng nhập khẩu, bởi lo chính các doanh nghiệp trong nước bị khó khăn.

|

| VSA kiến nghị tiếp tục giữ mức thuế suất thuế nhập khẩu thép cuộn cán nóng nhóm 72-08 là 0% như Nghị định số 125/2017/NĐ-CP. |

Không chặn được thép rẻ

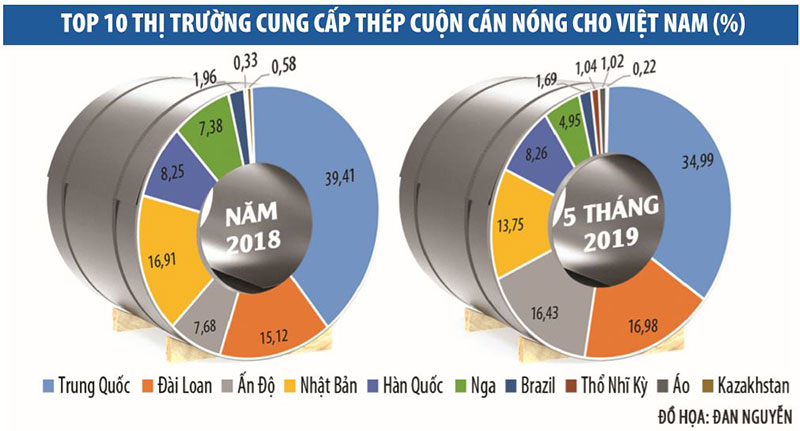

Theo VSA, ngoại trừ thị trường Trung Quốc đang có mức thuế suất toàn bộ dòng hàng thép cuộn cán nóng trong nhóm 72.08 theo Hiệp định Thương mại hàng hóa ASEAN - Trung Quốc (ACFTA) là 0% sẽ không có sự biến động tỷ trọng nhập khẩu mặt hàng này, sản lượng thép cuộn cán nóng nhập khẩu từ Đài Loan, Ấn Độ, Nhật Bản... đều sẽ bị tác động đáng kể nếu áp dụng mức thuế MFN 5% thay vì 0% hiện nay.

Do Việt Nam chưa có hiệp định thương mại song phương (FTA) với Đài Loan, Brazil; hoặc với Ấn Độ, đã có FTA, nhưng không cam kết thuế quan với thép cuộn cán nóng, nên khi điều chỉnh thuế suất MFN từ 0% lên 5%, thép nhập khẩu đều phải chịu thuế suất 5%.

Thậm chí, các thị trường có FTA với Việt Nam như Nhật Bản, Hàn Quốc, nhưng mức thuế suất cam kết với thép cuộn cán nóng cũng sẽ là 1% hoặc mức thuế suất khác nhau phụ thuộc vào từng dòng hàng thép cuộn cán nóng 8 số nhóm 72.08 và tùy thuộc từng quốc gia.

Bởi vậy, việc Bộ Tài chính muốn tăng thuế suất MFN lên 5% với thép cuộn cán nóng nhóm 72.08 sẽ không đạt được mục tiêu ngăn chặn thép nhập khẩu giá rẻ từ Trung Quốc, mà vô hình trung lại gây khó khăn cho các doanh nghiệp sử dụng thép cuộn cán nóng làm nguyên liệu để sản xuất thép cán nguội, tôn mạ kim loại, sơn phủ màu, ống thép, thậm chí làm khó cả chính các doanh nghiệp sản xuất thép cuộn cán nóng trong nước.

Theo đó, VSA kiến nghị tiếp tục giữ mức thuế suất thuế nhập khẩu thép cuộn cán nóng nhóm 72-08 là 0% như Nghị định số 125/2017/NĐ-CP. “Chúng tôi cũng kiến nghị chưa áp dụng bất kỳ biện pháp phòng vệ thương mại nào đối với mặt hàng thép cuộn cán nóng nhóm 72.08”, ông Nghiêm Xuân Đa, Chủ tịch VSA cho hay.

|

Trong nước vẫn thiếu

Thống kê của VSA cho thấy, nhu cầu tiêu thụ thép cuộn cán nóng của Việt Nam hiện khoảng 10 - 11 triệu tấn/năm, trong khi năng lực sản xuất mới đạt 4 triệu tấn/năm. Năm 2018, cả nước sản xuất được 3,4 triệu tấn thép cuộn cán nóng, trong đó tiêu thụ nội địa là 80%.

Như vậy, theo tính toán, sản lượng thép cuộn cán nóng trong nước sản xuất ra mới đáp ứng được 30% nhu cầu và dự kiến cũng chỉ đạt 36% trong năm 2019, trong đó đã tính cả năng lực tối ưu của Khu liên hợp Gang thép Hà Tĩnh Formosa có thể sản xuất được trong năm nay. Ngay cả khi Khu liên hợp Gang thép Hòa Phát Dung Quất cho ra sản phẩm thép cuộn cán nóng vào năm 2020, thì sản xuất trong nước cũng mới chỉ đáp ứng được khoảng 60% nhu cầu nội địa.

Hiện Việt Nam cũng mới chỉ sản xuất được vài mặt hàng thép cuộn cán nóng trong nhóm 72.08, còn các mặt hàng thép cuộn cán nóng khổ 2 m, thép cuộn cán nóng cỡ mỏng dưới 2 mm, thép carbon cao (Q345B) hay một số chủng loại đặc biệt khác đều chưa được sản xuất trong nước, khiến các doanh nghiệp có nhu cầu vẫn phải nhập khẩu.

Mặt khác, giá thép cuộn cán nóng sản xuất nội địa hiện đang cao hơn giá thành nhập khẩu CIF Việt Nam từ 15 - 20 USD/tấn, tương ứng 3 - 4%. Tuy nhiên, nếu tăng thuế nhập khẩu từ 0% lên 5%, thì lại làm cho giá thành nguyên liệu trung bình ở Việt Nam cao hơn giá thế giới từ 8 - 9% và giá thành sản phẩm cũng tăng tương ứng. Điều này sẽ ngay lập tức ảnh hưởng đến các doanh nghiệp sản xuất tôn mạ Việt Nam khi sản phẩm không thể bán đi các nước và ngay tại thị trường nội địa cũng sẽ không cạnh tranh được với tôn màu nhập khẩu đang có mức thuế suất MFN là 5%.n

Thép Hòa Phát Dung Quất ký hợp đồng lắp đặt hạng mục sản xuất thép cuộn cán nóng

Công ty cổ phần Thép Hòa Phát Dung Quất và Tập đoàn Danieli vừa ký hợp đồng cung cấp hạng mục đúc phôi Slab mỏng và cán nóng thép dải công suất...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Cơ hội, thách thức và khuyến nghị cho phát triển điện mặt trời từ góc nhìn doanh nghiệp FDI -

Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm -

50 năm phụng sự Khát vọng Việt, Vinamilk đón nhận danh hiệu Anh hùng Lao động lần hai -

Cấm đứng tên thay người khác để góp vốn vào doanh nghiệp -

Những chuyển động phía sau từng điều luật - Bài cuối: Cánh cửa kiến tạo -

Công ty Điện lực Lào Cai kiến nghị gỡ vướng cơ chế giá và đầu tư lưới điện -

VietinBank và BIDV tài trợ 7.300 tỷ đồng cho Petrovietnam xây Nhà máy Nhiệt điện Ô Môn IV

-

1  Đề xuất đầu tư 29.300 tỷ đồng xây cao tốc Bắc Kạn - Cao Bằng

Đề xuất đầu tư 29.300 tỷ đồng xây cao tốc Bắc Kạn - Cao Bằng -

2  Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm

Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm -

3  Trình Quốc hội Dự án Vành đai 5 - Vùng Thủ đô Hà Nội vốn 288.268 tỷ đồng

Trình Quốc hội Dự án Vành đai 5 - Vùng Thủ đô Hà Nội vốn 288.268 tỷ đồng -

4  Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn

Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn

-

Đông đảo khách hàng tham quan Căn hộ mẫu và Sale Gallery The Parc One

Đông đảo khách hàng tham quan Căn hộ mẫu và Sale Gallery The Parc One -

Stavian đồng hành đưa sản phẩm nhôm thỏi đầu tiên của Việt Nam ra thị trường

Stavian đồng hành đưa sản phẩm nhôm thỏi đầu tiên của Việt Nam ra thị trường -

Agribank lan tỏa nghĩa tình tri ân nhân thương binh, liệt sĩ, người có công với cách mạng

Agribank lan tỏa nghĩa tình tri ân nhân thương binh, liệt sĩ, người có công với cách mạng -

Agribank triển khai chương trình "Vốn ưu đãi - Kinh doanh bứt phá", đa dạng giải pháp vốn đồng hành cùng khách hàng

Agribank triển khai chương trình "Vốn ưu đãi - Kinh doanh bứt phá", đa dạng giải pháp vốn đồng hành cùng khách hàng -

TTA LAND trở thành đối tác chiến lược phân phối The Agula

TTA LAND trở thành đối tác chiến lược phân phối The Agula -

Lương Sơn chuyển mình: Đất nền Hoà Sơn hút dòng tiền nhờ hạ tầng đột phá

Lương Sơn chuyển mình: Đất nền Hoà Sơn hút dòng tiền nhờ hạ tầng đột phá