Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm

Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm -

Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm

-

NRC muốn bán hết vốn tại DKTK Thuận An với giá tối thiểu 152 tỷ đồng

NRC muốn bán hết vốn tại DKTK Thuận An với giá tối thiểu 152 tỷ đồng -

Đà Nẵng khơi thông dòng vốn quốc tế vào Trung tâm tài chính quốc tế

Đà Nẵng khơi thông dòng vốn quốc tế vào Trung tâm tài chính quốc tế -

Techcombank tái định nghĩa ngân hàng bằng AI: Từ công nghệ đến lợi thế cạnh tranh dài hạn

Techcombank tái định nghĩa ngân hàng bằng AI: Từ công nghệ đến lợi thế cạnh tranh dài hạn -

Năm 2030: Phấn đấu ít nhất 30% người trưởng thành gửi tiết kiệm tại các tổ chức tín dụng -

HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững

Tiêu điểm ngân hàng tuần qua

Tín dụng đen lãi suất 1.700%/năm; kiều hối dự kiến tăng kỷ lục; dòng tiền tìm chỗ đầu tư

T.L

- 05/12/2021 09:10

Tìm kênh đầu tư hiệu quả, an toàn khi lạm phát có nguy cơ gia tăng, tín dụng phục hồi, nhức nhối tín dụng đen, kiều hồi tiếp tục tăng…là tâm điểm ngân hàng tuần qua.

TIN LIÊN QUAN

|

Chọn kênh đầu tư trước áp lực lạm phát

Mặt bằng lãi suất tiết kiệm giảm sâu khiến dòng tiền nhà rỗi chuyển hướng sang các kênh đầu tư khác. Trong đó, bất động sản và chứng khoán tăng điểm hút vốn nhà đầu tư.

Số liệu của Ngân hàng Nhà nước cho thấy, lượng tiền gửi của người dân trong tháng 9/2021 giảm 1.473 tỷ đồng. Trước đó, tháng 8/2021, con số này chỉ ghi nhận giảm 986 tỷ đồng.

Trong khi đó, không ít người cho rằng, an toàn nhất hiện nay là đầu tư vào đất. Còn chứng khoán vẫn có triển vọng khi giá cổ phiếu có xu hướng tăng.

Ngoài ngân hàng, bất động sản, thì gần đây, nông nghiệp, lương thực, thực phẩm được nhà đầu tư quan tâm... Tuy nhiên, tham gia thị trường chứng khoán lâu năm, ông Phan Dũng Khánh, chuyên gia phân tích tài chính nhận thấy, có những rủi ro đi kèm, vì nhiều nhà đầu tư thấy kiếm tiền dễ, nên vay mượn người thân để tham gia.

Theo TS. Đinh Thế Hiển, chuyên gia phân tích tài chính, nếu quan sát kết quả đầu tư chứng khoán năm 2021 và kết quả trong giai đoạn dài đầu tư nhà đất, có thể thấy, việc đầu tư chứng khoán và nhà đất đang tốt hơn gửi tiết kiệm ngân hàng.

Ông Hiển cho biết, giá nhà đất tại Việt Nam tăng quá mạnh trong vòng 6 năm qua, đặc biệt là đất vùng ven. Nhưng trong giai đoạn 2021-2022, việc đầu tư nhà đất phải dựa theo phán đoán, nhận định đặc điểm, cơ hội của từng miếng đất cụ thể, chứ không phải dựa trên đồng tiền mất giá. Trong 2 năm tới, chỉ số lạm phát khó cao hơn 5%, nên khó kỳ vọng đầu tư vào đất nền sẽ lời cao như trước, trừ một số ít địa phương.

Còn đối với vàng, theo ông Đinh Thế Hiển, những năm gần đây, vàng không còn được nhiều nhà đầu tư có khả năng mua số lượng lớn quan tâm, mà họ tập trung rót vốn vào bất động sản, cổ phiếu. Lý do là, chênh lệch giá vàng trong nước quá cao so với thế giới.

Đồng quan điểm, ông Huỳnh Trung Khánh, Phó chủ tịch Hiệp hội Kinh doanh vàng nhận định, chính yếu tố trên sẽ mang lại rủi ro khiến nhà đầu tư cẩn trọng khi rót lượng tiền lớn vào vàng. Nhưng số người dân có nhu cầu mua 5-7 chỉ vàng vẫn lớn, do đây là thói quen tích trữ của người dân Việt Nam và châu Á.

Nhận định về xu hướng giá vàng cuối năm, ông Khánh cho rằng, còn triển vọng, vì lạm phát của một số nước phát triển như Mỹ, Đức gần đây tăng cao bất ngờ, nhà đầu tư sẽ tìm đến vàng.

Theo chuyên gia tài chính Huỳnh Trung Minh, nếu với lạm phát năm 2021 được kiểm soát ở mức 3%, mặt bằng lãi suất 4 - 5,5%/năm, người gửi tiền vẫn được được hưởng lãi suất thực dương. Nhưng áp lực lạm phát năm tới gia tăng, trong khi thị trường cổ phiếu, bất động sản vẫn hấp dẫn để hút tiền nhàn rỗi… Trước bối cảnh đồng tiền ngày càng mất giá, nhà đầu tư sẽ nhanh chóng tìm chỗ trú ẩn an toàn cho tài sản. Trong đó, bất động sản, chứng khoán được coi là kênh đầu tư hữu hiệu, đáp ứng khẩu vị đầu tư an toàn và sinh lời bền vững.

Tuy nhiên, trên thực tế, theo TS. Đinh Thế Hiển, các số liệu thống kê cho thấy, so sánh sự mất giá của VND (thông qua chỉ số giá tiêu dùng - CPI) với giá vàng và tỷ giá USD, thì VND đang có giá rất tốt. Chẳng hạn, nếu gửi ngân hàng, lãi nhập vốn trong 6 năm (2016 - 2021) với lãi suất bình quân 7%/năm, thì mức tăng là 50%. Còn giá vàng SJC tăng 75%. Trong khi đó, chỉ số CPI tăng trong 6 năm qua chỉ có 19% và tỷ giá USD chỉ tăng 4%. Như vậy, sức mua của VND và quy đổi qua USD đều ở mức thấp hơn lãi suất ngân hàng. Việc gửi tiền vào ngân hàng hoặc mua vàng đều có mức lãi phù hợp và đang khá cao so với mức mất giá của VND.

Sau khủng hoảng y tế, vất vả nhất lại là các ngân hàng

Tại buổi tọa đàm “Dẫn mạch phục hồi tăng trưởng kinh tế” do báo Đầu tư tổ chức ngày 30/11/2021, TS. Lê Xuân Nghĩa, chuyên gia kinh tế kiến nghị, cơ quan quản lý nên giảm bớt liều lượng dần đối với gói giãn hoãn, đồng thời, cho ngân hàng trích lập rủi ro nhiều hơn để dự phòng rủi ro nợ xấu.

Trong một chia sẻ mới đây, đại diện Cục Phát triển Doanh nghiệp (Bộ Kế hoạch và Đầu tư) cho biết, Bộ Kế hoạch và Đầu tư đang xây dựng chương trình phục hồi phát triển nền kinh tế, trong đó có 5 dự án lớn mà một cấu phần quan trọng là chương trình phục hồi và phát triển doanh nghiệp. Theo đó, một trong chính sách hỗ trợ doanh nghiệp mà Bộ Kế hoạch và Đầu tư kiến nghị Chính phủ sử dụng ngân sách nhà nước để cấp bù lãi suất cho doanh nghiệp vay, với mức lãi suất cấp bù dự kiến là 2%/năm.

Thực tế, khi đối diện với cuộc khủng hoảng kinh tế toàn cầu, một gói hỗ trợ lãi suất cho vay (4%/năm) cho các tổ chức, cá nhân vay vốn trung, dài hạn ngân hàng bằng đồng Việt Nam để thực hiện đầu tư mới phát triển sản xuất-kinh doanh, kết cầu hạ tầng đã được ban hàng hồi đầu năm 2009.

Quy mô dự kiến của gói hỗ trợ này ban đầu là 1 tỷ USD (khoảng 18.000 tỷ đồng) và thực tế đã giải ngân bù lỗ lãi suất 14.000 – 15.000 tỷ đồng. Theo TS. Lê Xuân Nghĩa, giải pháp này chưa đạt được hiệu quả như mong muốn bởi tốc độ tăng trưởng tín dụng sau đó tăng lên rất cao, lạm phát tăng nhanh trong hai năm 2010-2011. Năng lực quản trị của ngân hàng trung ương thời điểm đó chưa được như bây giờ.

Để tránh được điều trên, vị chuyên gia kinh tế này cho rằng, cần kiên quyết đạt được các nguyên tắc.

Thứ nhất, không kéo các ngân hàng thương mại vào cuộc. Các doanh nghiệp vay đúng chuẩn mực hiện nay, doanh nghiệp nào có nhu cầu tài trợ sẽ nộp hồ sơ và nhận tài trợ từ Bộ Tài chính mà không liên quan đến ngân hàng thương mại.

Việc hạch toán vô cùng phức tạp, dẫn đến quá trình quyết toán gói hỗ trợ lãi suất bị chậm lại. Do vậy, nguyên tắc thứ hai là không kéo dài kế toán kiểm toán và xử lý tài chính. Việc không cấn trừ ngay lãi suất cho vay sẽ giúp lãi suất hệ thống ngân hàng tránh được tình trạng bị méo mó. Khoản cho vay đắt, khoản cho vay rẻ là điều tối kị, bởi sẽ dẫn đến việc vay chỗ rẻ rồi cho vay lại. Nguyên tắc thứ tư là không ảnh hưởng đến hoạt động ngành ngân hàng thương mại, không đẩy ngân hàng thương mại vào rủi ro có thể có.

Mặc dù lợi nhuận 9 tháng của các ngân hàng khá tích cực, song chuyên gia này cho rằng, kết quả này có được một phần nhờ chính sách cho phép giãn hoãn, cơ cấu lại các khoản nợ vay giúp hàng loạt nợ xấu trở thành “không xấu”. Phân tích về dòng tiền trên 11 ngân hàng, TS. Lê Xuân Nghĩa cho rằng “đáng lo” trong điều kiện Covid-19 như thế này. “Sau khủng hoảng y tế, doanh nghiệp vất vả nhất sẽ là ngân hàng. Khi nền kinh tế phục hồi bắt đầu lại là vấn đề của ngân hàng”, ông Nghĩa cho hay.

Cũng tại buổi tọa đàm “Dẫn mạch phục hồi tăng trưởng kinh tế”, bà Bùi Thuý Hằng, Phó Vụ trưởng Vụ Chính sách tiền tệ (Ngân hàng Nhà nước) cũng cho biết Chính phủ đang chỉ đạo các bộ ngành xây dựng chương trình phục hồi và phát triển kinh tế trong thời gian tới. Trong đó, Bộ Tài chính và Ngân hàng Nhà nước sẽ xác định nguồn lực, trên nguyên tắc đảm bảo ổn định kinh tế vĩ mô và các cân đối lớn. Bài học về chương trình hỗ trợ lãi suất năm 2009 chắc chắn sẽ được rút kinh nghiệm khi các bộ ngành đề xuất chương trình để tham mưu Chính phủ.

Tăng trưởng tín dụng đến 25/11 tăng mạnh lên 10,1%

NHNN cho biết tính đến ngày 25/11/2021, dư nợ tín dụng toàn nền kinh tế đã tăng 10,1% so với cuối năm 2020. Con số này tại thời điểm chưa đầy một tháng trước (29/10) mới chỉ đạt 8,72%. Hay tại khoảng thời gian nền kinh tế ngưng trệ vì đại dịch hồi giữa năm, tăng trưởng tín dụng mới chỉ loanh quanh 7%.

Hiện Ngân hàng Nhà nước đã cho biết về kế hoạch cân nhắc lùi lộ trình siết tỷ lệ vốn ngắn hạn cho vay trung, dài hạn như đã đề cập trong Thông tư 08/2020-NHNN. Dù tỷ lệ này hiện tại không còn đáng lo ngại khi hầu hết ngân hàng thương mại đều đáp ứng mức yêu cầu của NHNN, việc lùi thời điểm áp dụng thông tư sẽ phần nào giúp các tổ chức tín dụng có thêm nguồn lực hỗ trợ khách hàng, đặc biệt các dự án vay vốn trung-dài hạn xây dựng cơ sở hạ tầng như dự án cao tốc Bắc - Nam.

Ngân hàng Nhà nước cũng đã chấp thuận tăng hạn mức tăng trưởng tín dụng trong năm 2021 cho một số ngân hàng, với việc nới thêm từ 1 - 6% tùy vào chất lượng tín dụng cũng như các chỉ số an toàn vốn của từng ngân hàng. Theo đánh giá của bộ phận phân tích Chứng khoán SSI, điều này sẽ giúp các ngân hàng có thêm dư địa tăng trưởng trong thời gian tới nhằm hỗ trợ cho việc mở cửa trở lại nền kinh tế, trong điều kiện một số ngân hàng thương mại đã chạm trần tín dụng trong 9 tháng đầu năm. SSI Research cho rằng tăng trưởng tín dụng trên toàn hệ thống năm 2021 theo hạn mức mới dự kiến vào khoảng 13%.

|

| Bà Bùi Thuý Hằng, Phó Vụ trưởng Vụ Chính sách tiền tệ Ngân hàng Nhà nước thông tin về chính sách tiền tệ tại Tọa đàm Dẫn mạch phục hồi tăng trưởng kinh tế” do báo Đầu tư tổ chức ngày 30/11/2021 |

Bà Bùi Thuý Hằng, Phó Vụ trưởng Vụ Chính sách tiền tệ Ngân hàng Nhà nước cho biết về 7 giải pháp trong chính sách tiền tệ hỗ trợ nền kinh tế.

Thứ nhất, Ngân hàng Nhà nước đã điều hành chủ động linh hoạt các chính sách tiền tệ đảm bảo thanh khoản của thị trường, góp phần kiểm soát lạm phát. Thanh khoản thị trường tiền tệ dồi dào đã tạo điều kiện cho tổ chức tín dụng giảm lãi suất, đáp ứng nhu cầu vay của nền kinh tế.

Giải pháp thứ hai là hỗ trợ giảm lãi suất cho vay. Mặt bằng lãi suất huy động và cho vay tiếp tục giảm so với năm 2020. Lãi suất cho vay đã giảm 1% trong năm 2020 và xu hướng giảm lãi suất này vẫn tiếp tục trong hơn nửa năm 2021 với mức giảm khoảng 0,66%/năm. Các tổ chức tín dụng đã miễn, giảm, hạ lãi suất cho trên 1,9 triệu khách hàng bị ảnh hưởng bởi dịch với dư nợ gần 3,79 triệu tỷ đồng. Lũy kế từ 23/01/2020 đến cuối tháng 10/2021, tổng số tiền lãi đã miễn, giảm, hạ cho khách hàng khoảng 31.400 tỷ đồng.

Thứ ba, giải pháp về điều hành tín dụng. Dư nợ tín dụng toàn nền kinh tế đã tăng 10,1% so với cuối năm 2020 theo số liệu cập nhật ngày 25/11. Tín dụng tập trung vào lĩnh vực sản xuất, lĩnh vực ưu tiên, cung ứng vốn đầy đủ kịp thời cho nền kinh tế, tạo điều kiện cho các doanh nghiệp tiếp cận tín dụng.

Thứ tư, NHNN đã thực hiện cơ cấu lại thời hạn trả nợ, miễn giảm lãi phí, giữ nguyên nhóm nợ theo Thông tư 03 và Thông tư 14 với phạm vi hỗ trợ được mở rộng hơn, thời gian hỗ trợ kéo dài dến tháng 6/2022. Các tổ chức tín dụng đã cơ cấu lại nợ 330.000 khách hàng bị ảnh hưởng bởi dịch với dư nợ 250.000 tỷ đồng; miễn giảm lãi suất cho 1,8 triệu khách hàng với dư nợ 3,5 triệu tỷ đồng. Dư nợ cho vay mới lãi suất thấp đạt 7 triệu tỷ đồng cho hơn một triệu khách hàng.

Giải pháp thứ năm là triển khai các chính sách hỗ trợ cho các đối tượng chịu ảnh hưởng nhất bao gồm chương trình trả lương ngừng việc và trả lương phục hồi sản xuất theo Nghị quyết 68/NQ-CP của Chính phủ (quy mô 7.500 tỷ đồng). NHNN cũng ban hành Thông tư quy định về tái cấp vốn đối với tổ chức tín dụng sau khi tổ chức tín dụng cho Vietnam Airlines với hạn mức tối đa 4.000 tỷ đồng mỗi tổ chức.

Thứ sáu, tỷ giá được điều hành linh hoạt, phù hợp diễn biến thị trường. Thị trường ngoại tệ diễn biến tương đối ổn định, tạo điều kiện thuận lợi cho hoạt động sản xuất kinh doanh, thương mại quốc tế, tạo sự ổn định về tâm lý của nhà đầu tư nước ngoài.

Cuối cùng, Ngân hàng Nhà nước đã miễn giảm phí dịch vụ thanh toán, đẩy mạnh thanh toán không dùng tiền mặt.

Kiều hối năm 2021 dự kiến đạt mức kỷ lục

Ngân hàng Thế giới (WB) và Tổ chức Hợp tác quốc tế về người di cư (KNOMAD) dự báo, lượng kiều hối về Việt Nam năm 2021 ở mức 18,1 tỷ USD, đứng thứ 8 thế giới và đứng thứ 3 trong khu vực châu Á - Thái Bình Dương.

Trước đó, WB cho biết, năm 2020, lượng kiều hối về Việt Nam đạt 17,2 tỷ USD, đứng thứ 11 thế giới. Tổng kiều hối về các quốc gia có mức thu nhập thấp và trung bình dự báo tăng 7,3%, lên mức 589 tỷ USD trong năm 2021. Đại dịch Covid-19 đã kéo nền kinh tế thế giới vào suy thoái, song không tác động đến dòng kiều hối. Năm 2022, kiều hối được dự báo tăng 2,6%.

Theo thống kê của Ngân hàng Nhà nước Chi nhánh TP.HCM, lượng kiều hối về Thành phố trong 11 tháng qua ước đạt 6,2 tỷ USD, vượt con số cả năm 2020 là 6,1 tỷ USD. Trong khi đó, lượng kiều hối vẫn tiếp tục chuyển về, nên dự kiến cả năm 2021, TP.HCM sẽ thu hút được khoảng 6,5 - 6,6 tỷ USD kiều hối, bất chấp Covid-19 diễn biến phức tạp.

Trước đó, Ngân hàng Nhà nước Chi nhánh TP.HCM cho hay, tính đến hết tháng 9/2021, kiều hối tại TP.HCM đạt 5,1 tỷ USD, tăng 22% so với cùng kỳ. Như vậy, chỉ trong 2 tháng qua, kiều hối chuyển về TP.HCM tăng khoảng 1 tỷ USD. Mặc dù đối mặt với làn sóng Covid-19 lần thứ tư tại Việt Nam, hay nỗi lo biến chủng của virus SARS CoV-2 gây khó khăn cho sự phục hồi kinh tế, nỗ lực kéo giảm tỷ lệ thất nghiệp của nhiều quốc gia có lao động người Việt đang sinh sống, nhưng dòng kiều hối đổ về Việt Nam không bị ảnh hưởng nhiều.

Nguồn kiều hối chuyển về những năm qua chủ yếu tập trung vào lĩnh vực sản xuất, kinh doanh. Điều này không chỉ góp phần hỗ trợ phát triển kinh tế trong nước, mà còn giúp ổn định nguồn ngoại tệ.

Nguyên nhân khiến lượng kiều hối gia tăng mạnh trong năm nay được cho là do giãn cách xã hội để phòng chống dịch Covid-19, nên nhiều người Việt ở nước ngoài đã chuyển tiền về hỗ trợ người thân. Bên cạnh đó, dòng kiều hối chuyển về nước còn để đầu tư vào các kênh như chứng khoán.

Lãnh đạo Công ty Kiều hối Sacombank (SBR) nhận định, tình hình dịch bệnh Covid-19 diễn biến phức tạp, khó khăn, nhưng kiều hối về Việt Nam vẫn khả quan, do tình hình vắc-xin đã được phủ trên diện rộng. Vì thế, nhiều người Việt ở nước ngoài có thể đi làm và kinh doanh trở lại để tăng thu nhập. Trong khi đó, họ không thể về Việt Nam theo kế hoạch, nên chuyển tiền về, thay vì mang tiền mặt về như mọi năm. Đó cũng là lý do vì sao doanh số kiều hối tăng trưởng 50% so với cùng kỳ năm ngoái. Các thị trường châu Á, châu Mỹ vẫn chiếm tỷ trọng lớn nhất trong tổng lượng kiều hối chảy về Việt Nam qua ngân hàng này.

Kiều hối được dự báo tăng 2,6% trong năm 2022. Tuy nhiên, giới phân tích tài chính cho rằng, rủi ro lớn nhất đối với tăng trưởng kinh tế nói chung và kiều hối nói riêng ở quy mô toàn cầu là số ca nhiễm Covid-19 tăng trở lại và các biện pháp hạn chế đi lại được tái lập. Bên cạnh đó, việc chấm dứt các chương trình kích thích tài khóa và hỗ trợ việc làm khi kinh tế phục hồi cũng có thể làm giảm lượng kiều hối.

Từ 1/1/2022: Thẻ từ xuất hiện giao dịch giả mạo, ngân hàng không chịu trách nhiệm?

NHNN cho biết, do không có quy định về việc dừng hoặc từ chối giao dịch thẻ đối với thẻ từ nội địa đang còn thời hạn sử dụng, nên thẻ từ vẫn được giao dịch bình thường sau ngày 31/12/2021, không phải bị “khai tử” như thông tin truyền thông nêu trước đó.

Tuy vậy, để nhanh quá trình chuyển đổi thẻ từ sang thẻ chip, mới đây, Chi hội Thẻ - Hiệp hội Ngân hàng Việt Nam và Công ty Cổ phần Thanh toán Quốc gia Việt Nam (NAPAS) đã phối hợp ban hành Quy định chuyển đổi trách nhiệm rủi ro đối với giao dịch giả mạo.

Quy định này có hiệu lực từ ngày 01/01/2022 nhằm bảo vệ quyền lợi của các ngân hàng và tổ chức tài chính đã thực hiện nâng cấp và chuyển đổi đáp ứng Bộ tiêu chuẩn cơ sở về thẻ chip nội địa (TCCS) đồng thời thúc đẩy chuyển đổi thẻ/ thiết bị chấp nhận thẻ.

|

| Thẻ từ công nghệ bảo mật thấp, dễ bị kẻ gian giả mạo, lấy cắp thông tin |

Theo NAPAS, thẻ từ với công nghệ bảo mật thấp, dễ bị kẻ gian giả mạo, lấy cắp thông tin để thực hiện các giao dịch gian lận giả mạo; việc không đồng bộ chuyển đổi thẻ chip và nâng cấp thiết bị chấp nhận thẻ chip có thể dẫn đến việc các giao dịch thanh toán được thực hiện bằng thẻ từ và phát sinh rủi ro của các giao dịch thẻ giả mạo.

Về nguyên tắc, Tổ chức phát hành thẻ (TCPHT) khi cấp phép thực hiện giao dịch sẽ chịu mọi trách nhiệm trong trường hợp phát sinh rủi ro của các giao dịch thẻ giả mạo.

Tuy nhiên, theo quy định Chuyển đổi trách nhiệm, khi phát sinh giao dịch giả mạo liên quan đến thẻ, TCPHT chuyển rủi ro sang Tổ chức thanh toán thẻ (TCTTT) trong trường hợp TCTTT chưa thực hiện nâng cấp, chuyển đổi các thiết bị chấp nhận thẻ chip.

Theo lộ trình chuyển đổi thẻ từ sang thẻ chip tại Thông tư 41/2018/TT-NHNN của Ngân hàng Nhà nước, đến thời hạn 31/12/2021, 100% thiết bị chấp nhận thẻ (ATM/POS) đang hoạt động tại Việt Nam và 100% thẻ thanh toán đang lưu hành phải tuân thủ Bộ TCCS về thẻ chip nội địa do NHNN ban hành.

Theo số liệu từ các ngân hàng, tính đến hết Quý III/2021, trên toàn thị trường, tỷ lệ chuyển đổi của thẻ chip nội địa đạt khoảng 25% và tỷ lệ chuyển đổi thiết bị chấp nhận thẻ chip (ATM/POS) đạt khoảng 90%.

Do đó, Quy định chuyển đổi trách nhiệm kịp thời được ban hành nhằm bảo vệ lợi ích của các ngân hàng, các tổ chức tài chính đã thực hiện chuyển đổi đáp ứng Bộ TCCS về thẻ chip nội địa, đồng thời, thúc đẩy quá trình chuyển đổi của các ngân hàng diễn ra nhanh hơn.

Theo ông Đào Minh Tuấn, Chủ tịch Chi hội Thẻ, lộ trình chuyển đổi thẻ từ sang thẻ chíp thời gian qua gặp khó khăn do dịch bệnh.Bên cạnh đó, vẫn còn tình trạng đơn vị chấp nhận thẻ không tuân thủ quy trình đã được hướng dẫn, thực hiện giao dịch giả mạo, thanh toán khống mà không có giao dịch mua bán sản phẩm/dịch vụ nhằm rút tiền từ thẻ tín dụng hoặc rửa tiền; cung cấp thông tin về thẻ cho bên thứ ba để thực hiện hành vi giả mạo. Ngoài ra, rủi ro trong việc thông tin của chủ thẻ bị đánh cắp, thẻ giả sử dụng bất hợp pháp, đang diễn ra ngày càng tinh vi, phức tạp mà các ngân hàng đang khó kiểm soát và chưa có chế tài xử lý, gây tổn hại khôn lường về tài chính cũng như uy tín cho ngân hàng, chủ thẻ…

Tín dụng đen lãi suất 1.700%/năm: Vay 16 tỷ, trả lãi hơn 30 tỷ vẫn chưa hết nợ

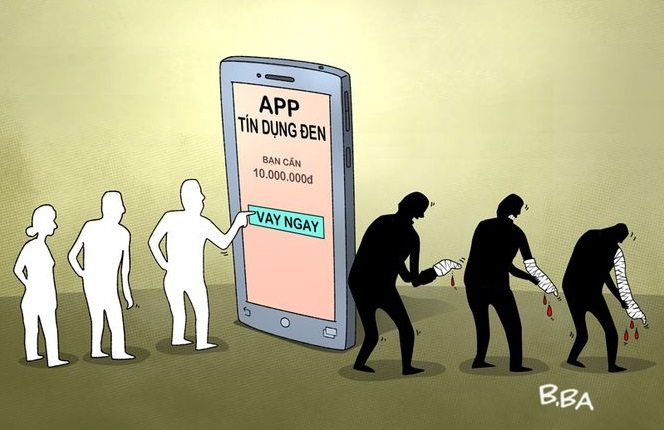

Thiếu tướng Trần Ngọc Hà, Cục trưởng Cục Cảnh sát Hình sự (Bộ Công an) cho hay, mấy tuần qua, đơn vị này vừa triệt phá một đường dây cho vay nặng lãi do một đối tượng người Hải Phòng cầm đầu, hoạt động tại TP.HCM. Đối tượng này cho vay với lãi suất lên tới 1.700%/năm. Theo đó, có nạn nhân vay của nhóm đối tượng này 16,2 tỷ đồng, đã trả hơn 20 tỷ đồng nhưng giờ vẫn nợ hơn 11 tỷ đồng.

Theo nhận định của Thiếu tướng, lợi nhuận bất chính quá lớn từ cho vay bất hợp pháp là nguyên nhân khiến tín dụng đen vẫn tồn tại dai dẳng, bất chấp lực lượng công an liên tục thực hiện đang đợt truy quét.

Hiện tín dụng đen len lỏi dưới rất nhiều hình thức. Một số doanh nghiệp kinh doanh dịch vụ cầm đồ thành lập nhiều cơ sở, cửa hàng tại nhiều địa phương khác nhau, vừa hoạt động cho vay cầm cố tài sản tại cửa hàng, vừa hoạt động trên không gian mạng nhưng thu thêm nhiều khoản phí, quy định tiền phạt lớn nhằm lách quy định pháp luật về lãi suất, có dấu hiệu cho vay lãi nặng. Các đối tượng hình sự hoạt động cho vay lãi nặng dưới hình thức hụi, họ nhắm đến một bộ phận tiểu thương, người kinh doanh nhỏ lẻ, thanh thiếu niên, các đối tượng cần tiền “vay nóng” phục vụ cho các nhu cầu bất chính, tiêu xài cá nhân....

Bên cạnh các ứng dụng cho vay tiền của các tổ chức tín dụng, công ty tài chính...., xuất hiện nhiều ứng dụng không rõ nguồn gốc về đơn vị chủ quản có biểu hiện hoạt động tín dụng đen. Các ứng dụng này thường xuyên thay đổi tên hoặc để ẩn thông tin nhằm tránh sự theo dõi của cơ quan chức năng.

|

Nhiều ý kiến để nghị, cần đẩy nhanh tiến độ xét xử các vụ án liên quan đến tín dụng đen để răn đe. Tuy nhiên, theo lãnh đạo Tòa án Nhân dân TP. Hà Nội, quá trình xử lý các vụ việc liên quan đến "tín dụng đen" rất khó khăn trong việc phát hiện, thu thập, củng cố chứng cứ, bởi các đối tượng thường cất giấu hợp đồng ở những nơi kín đáo, dễ tiêu hủy, sử dụng mạng xã hội để chốt hợp đồng.

Vì vậy, đại diện Tòa án Hà Nội đề nghị, do tính chất nguy hiểm của loại tội phạm có thể gây bất ổn cho đời sống ngời dân, ảnh hưởng đến an ninh chính trị, trật tư an toàn xã hội nên cần nghiên cứu sửa đổi quy định Điều 201 BLHS năm 2015 theo hướng: bỏ hình phạt tiền và tăng hình phạt tù theo khoản 1 hình phạt từ 1 đến 5 năm tù; khoản 2 từ 5 năm đến 15 năm tù. Đồng thời, có sự phối hợp thường xuyên giữa các cơ quan bảo vệ pháp luật, cơ quan thanh tra ngân hàng, cơ quan quản lý thông tin truyền thông, cơ quan quản lý doanh nghiệp để xử lý kịp thời, xử phạt nặng tội phạm tín dụng đen.

Phó Thống đốc: Cho vay tiêu dùng được NHNN khuyến khích phát triển

Đây là một trong những giải pháp nhằm chống tín dụng đen. Phó Thống đốc NHNN Đào Minh Tú cho rằng, dù ngành ngân hàng rất nỗ lực cho vay song nhu cầu tín dụng phục vụ cho đời sống trực tiếp, thậm chí nhỏ lẻ đối với khu vực nông thôn, vùng sâu vùng xa và những người yếu thế vẫn cần tập trung hơn nữa.

Để làm được điều này, trong thời gian tới, ngành Ngân hàng sẽ tập trung vào việc hoàn thiện khuôn khổ pháp lý, tạo điều kiện cho nhiều tổ chức tham gia vào tín dụng tiêu dùng, trước hết là các ngân hàng thương mại, đặc biệt là vai trò chủ lực của các NHTM có vốn nhà nước, hệ thống tài chính vi mô, Quỹ Tín dụng Nhân dân có thể vào cuộc đồng bộ một cách tích cực hơn với cơ chế thông thoáng hơn, sử dụng những công nghệ hiện đại, đưa tín dụng những món nhỏ, không lớn nhưng người dân có thể dễ dàng tiếp cận được.

Phó Thống đốc cho biết, ngành Ngân hàng sẽ phối kết hợp với Bộ Công an về việc sử dụng cơ sở dữ liệu dân cư quốc gia để phục vụ trong việc xác định danh tính, định danh khách hàng chính xác, đánh giá nhân thân người vay, để các tổ chức tín dụng (TCTD) có thể đẩy mạnh, dễ dàng, chủ động hơn trong việc cho vay.

Ngân hàng Nhà nước cũng sẽ tiếp tục coi đẩy mạnh tín dụng tiêu dùng là nhiệm vụ quan trọng. Trước mắt, để giải quyết được căn cơ vấn đề tín dụng đen theo Phó Thống đốc Thường trực NHNN Đào Minh Tú, đời sống và dân trí của nhân dân cần được nâng cao. Đây sẽ là điều kiện để giải quyết tín dụng đen. Cùng với đó, hành lang pháp lý cần đồng bộ, rõ ràng, thể hiện sự thống nhất trong việc trấn áp, xử lý tội phạm, liên quan đến hoạt động tín dụng đen. Đồng thời, xây dựng hệ thống tài chính toàn diện sẽ được triển khai một cách tích cực, rộng khắp và người dân là đối tượng thụ hưởng tích cực.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Năm 2030: Phấn đấu ít nhất 30% người trưởng thành gửi tiết kiệm tại các tổ chức tín dụng -

HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững -

Chứng khoán phiên 29/6: Bên tăng chiếm ưu thế, cổ phiếu ngân hàng tăng tốc -

Tổng giám đốc Chứng khoán VIX xin từ nhiệm ngay sau cuộc họp ĐHĐCĐ thường niên -

ABBank trả cổ tức bằng cổ phiếu tỷ lệ 15%, chuẩn bị niếm yết sàn HOSE -

Chính thức khai trương sàn giao dịch các-bon trong nước -

HD SAISON lan tỏa tri thức tài chính số theo tinh thần “Bình dân học vụ số”

-

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh -

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng -

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm -

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026 -

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam -

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao