Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm -

Góc nhìn TTCK tuần 10/8 - 14/8: Phép thử với VN-Index ở vùng 1.780 - 1.800 điểm

-

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng -

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7 -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa

Triển vọng thị trường chứng khoán: Vùng kỳ vọng của VN-Index là 900 điểm

Chí Tín

- 08/07/2020 13:33

Khối Phân tích Công ty cổ phần Chứng khoán KB (KBSV) mới có Báo cáo Chiến lược "Triển vọng Thị trường chứng khoán Việt Nam quý II/2020".

TIN LIÊN QUAN

|

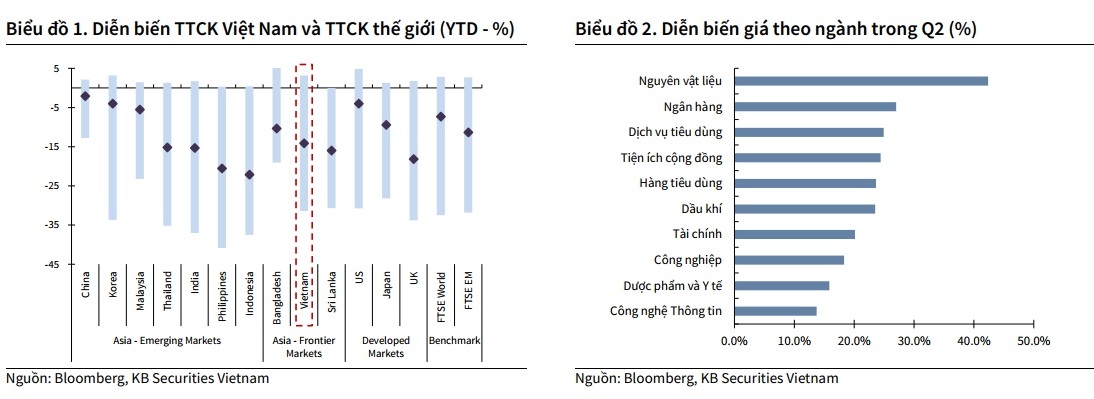

Theo KBSV, diễn biến thị trường chứng khoán Việt Nam đã có sự hồi phục mạnh mẽ kể từ vùng đáy cuối tháng 3 cho đến nay.

Động lực tăng trưởng của thị trường trong giai đoạn này chủ yếu đến từ 4 nguyên nhân chính:

1) Việt Nam cơ bản đã kiểm soát tốt được dịch bệnh, thời gian cách ly xã hội tương đối ngắn và mức độ tổn thương của nền kinh tế ít hơn tương đối so với các quốc gia trong khu vực;

2) Chính sách tiền tệ nới lỏng được đẩy mạnh trên phạm vi toàn cầu, bao gồm cả Việt Nam;

3) Hiệp định thương mại tự do EVFTA được thông qua, cùng với kỳ vọng vào khả năng thu hút thêm dòng vốn đầu tư nước ngoài FDI;

4) Kỳ vọng vào hiệu quả của các chính sách tài khóa mở rộng của Chính phủ bao gồm tăng đầu tư công, giảm thuế.

Các yếu tố hỗ trợ thị trường trong nửa cuối năm sẽ tiếp tục được duy trì, bao gồm:

1) tốc độ tăng trưởng các ca nhiễm bệnh dần chậm lại, các nền kinh tế trên thế giới dần nới lỏng lệnh cách ly và các thông tin tích cực liên quan đến quá trình sản xuất vaccine;

2) các tín hiệu hồi phục rõ ràng hơn của kinh tế trong nước, bao gồm sự hồi phục sức tiêu thụ ở các thị trường xuất khẩu chính và việc dần khôi phục lại ngành du lịch;

3) xu hướng nới lỏng tiền tệ ở trên thế giới và Việt Nam;

4) đẩy mạnh giải ngân đầu tư công, hay hoạt động thoái vốn cổ phần hóa doanh nghiệp nhà nước.

|

Tuy nhiên, KBSV cũng cho rằng, các yếu tố rủi ro chính của thị trường vẫn còn tiềm ẩn, trong đó làn sóng Covid-19 thứ 2 có thể quay trở lại.

Ngoài ra, thị trường đã tăng mạnh và rơi vào vùng định giá không quá hấp dẫn; trong khi hoạt động sản xuất kinh doanh của doanh nghiệp phục hồi chậm hơn so với kỳ vọng, đi kèm sự gia tăng ở nợ xấu ngân hàng; căng thẳng Mỹ - Trung, suy thoái kinh tế ở các nền kinh tế lớn.

Với những yếu tố trên, KBSV đưa ra đánh giá rằng vùng giá kỳ vọng của VNIndex cuối năm 2020 quanh 900 điểm.

|

Đối với cổ phiếu bất động sản, điểm nhấn đầu tư đối với ngành bất động sản năm 2020 là việc đẩy mạnh đầu tư công với một số dự án lớn như cao tốc Bắc - Nam, cao tốc Biên Hòa- Vũng Tàu, sân bay Long Thành, từ đó có tác động tích cực đến một số doanh nghiệp có dự án, quỹ đất được hưởng lợi từ các dự án này.

Những doanh nghiệp có quỹ đất sạch lớn với đầy đủ pháp lý và có cơ cấu tài chính an toàn là các cơ hội đầu tư khi thị trường ổn định hơn sau dịch Covid 19.

Trong khi đó, các ngân hàng niêm yết đang đối mặt với vốn đầu ra bị tắc nghẽn do tín dụng trong 6 tháng đầu năm tăng trưởng thấp dưới ảnh hưởng của dịch Covid-19.

Theo Tổng cục thống kê, tính đến thời điểm ngày 19/6/2020, huy động vốn của các tổ chức tín dụng tăng 4.35% (so với 6,09% cùng kỳ năm ngoái) trong khi đó, tăng trưởng tín dụng chỉ đạt 2.45% (so với 6.22% cùng kỳ năm ngoái), chưa kể đến một lượng lớn tín phiếu Ngân hàng Nhà nước đáo hạn từ tháng 4 (ước tính khoảng 150.000 tỷ đồng).

Tình trạng thừa vốn, song tín dụng tăng trưởng chậm chạp trong nửa đầu năm chủ yếu do chịu ảnh hưởng bởi dịch bệnh.

Mặc dù vậy, KBSV cho rằng tín dụng sẽ dần hồi phục trong 6 tháng cuối năm khi các doanh nghiệp trở lại quỹ đạo hoạt động và Chính phủ đưa ra những biện pháp để kích thích nền kinh tế hậu đại dịch.

Để hỗ trợ thu nhập lãi thuần cũng như tránh sự suy giảm ở biên lãi thuần (NIM), các ngân hàng cũng có động thái cắt giảm lãi suất huy động để bù đắp cho lãi suất cho vay thấp đặc biệt sau khi Ngân hàng Nhà nước thực hiện cắt giảm hàng loạt lãi suất điều hành vào ngày 12/5, mặt bằng lãi suất tiền gửi trung và dài hạn đã giảm nhanh hơn so với hai lần cắt giảm lãi suất trước đó của Ngân hàng Nhà nước.

Biên lãi thuần của các ngân hàng trong năm 2020 có thể giảm tới 0,1%-0,25% dưới ảnh hưởng của dịch Covid-19.

Với công nghệ thông tin, mảng gia công xuất khẩu phầm mềm vẫn là động lực tăng trưởng chính trong 6 tháng đầu năm.

Dịch Covid-19 được kỳ vọng sẽ không gây ảnh hưởng lớn tới kết quả kinh doanh mảng xuất khẩu phần mềm do đặc thù ngành có thể làm việc tại nhà, nhu cầu về công nghệ tăng cao do các doanh nghiệp phải tìm kiếm giải pháp

trong mùa dịch.

Kỳ vọng biên lợi nhuận gộp mảng xuất khẩu phần mềm sẽ được cải thiện trong trung hạn khi được đối tác tin tưởng, có nhiều hợp đồng hàm lượng chất xám và giá trị gia tăng cao hơn.

Trong bức tranh của các doanh nghiệp bán lẻ, nền tảng thương mại điện tử và mua sắm trực tuyến đóng vai trò quan trọng trong việc bù đắp cho doanh số bán lẻ chậm lại trong các kênh truyền thống trong thời gian giãn cách xã hội và tạo ra thói quen mới cho người tiêu dùng chuyển dịch sang kênh mua sắm này trong giai đoạn sắp tới.

Khi người tiêu dùng vẫn còn e ngại và chưa sẵn sàng mua sắm trực tiếp tại cửa hàng, nhiều công ty đã tận dụng để triển khai nhiều dịch vụ mua sắm trực tuyến hơn, như mua thực phẩm trực tuyến.

Trong quý III/2020, theo kịch bản cơ sở dịch Covid-19 không bùng phát lần 2 tại Việt Nam, ngành bán lẻ dự báo sẽ phục hồi. Điều này đã được phần nào thể hiện với MWG và PNJ khi doanh thu tháng 5 của cả hai công ty đều tăng trưởng 2 chữ số.

Doanh thu của DGW cũng được kỳ vọng sẽ tăng trưởng tốt khi công ty này được hưởng lợi từ việc tăng doanh số ngành laptop do nhu cầu làm việc và học tập từ xa gia tăng; và ký kết hợp tác với Apple để bán 50,000 sản phẩm chính hãng đến cuối năm 2020.

KBSV ra mắt ứng dụng giao dịch trên điện thoại M-able

Với mong muốn mang tới khách hàng những tiện ích hiện đại và thân thiện, ngày 10/3/2020, Công ty cổ phần Chứng khoán KB Việt Nam (KBSV) chính thức ra...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 3) -

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam

Sandoz bổ nhiệm Tổng giám đốc mới tại Việt Nam -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam