Đề xuất nâng hạng sân bay Chu Lai thành trung tâm vận tải, logistics hàng không quốc tế

Đề xuất nâng hạng sân bay Chu Lai thành trung tâm vận tải, logistics hàng không quốc tế -

Đề xuất nâng hạng sân bay Chu Lai thành trung tâm vận tải, logistics hàng không quốc tế

-

Đà Nẵng phải là miền đất để người trẻ lập nghiệp, kiến tạo tương lai

Đà Nẵng phải là miền đất để người trẻ lập nghiệp, kiến tạo tương lai -

TP.HCM tiếp nhận đầu tư 3 đại cảng, đưa Cái Mép - Thị Vải thành trung tâm logistics

TP.HCM tiếp nhận đầu tư 3 đại cảng, đưa Cái Mép - Thị Vải thành trung tâm logistics -

Công nghiệp chế biến, chế tạo tiếp tục dẫn dắt tăng trưởng kinh tế Hải Phòng

Công nghiệp chế biến, chế tạo tiếp tục dẫn dắt tăng trưởng kinh tế Hải Phòng -

Khuyến khích doanh nghiệp tham gia tài trợ, đầu tư phát triển cơ sở hạ tầng giáo dục -

Điều chỉnh Quy hoạch điện VIII phải đáp ứng yêu cầu phát triển mới

Việt Nam hướng đến vị thế trung tâm công nghiệp tiếp theo của châu Á

Trang Lê (*)

- 31/07/2024 09:49

Mỗi quốc gia trong khu vực châu Á có những lợi thế cạnh tranh riêng biệt, nhưng Việt Nam có những đặc điểm nổi bật để hướng đến vị thế trung tâm công nghiệp tiếp theo của khu vực.

TIN LIÊN QUAN

|

| Cơ hội cho thị trường Việt Nam đang nằm ở một số ngành hàng, trong đó có sản phẩm cao su và nhựa Atnh: Lê Toàn |

Cơ hội đáng kể ở khu vực Đông Nam Á và Ấn Độ

Nền kinh tế toàn cầu có tính hội nhập cao. Các mạng lưới thương mại tự do, phát triển cơ sở hạ tầng, di chuyển toàn cầu và công nghệ chỉ là một số yếu tố đã hỗ trợ quá trình toàn cầu hóa trong 30 năm qua. Các nền kinh tế được cho là kết nối với nhau hơn bao giờ hết trong lịch sử. Tuy nhiên, bối cảnh địa chính trị đang phát triển tác động đến sự kết nối toàn cầu này.

Điều này đặc biệt đúng đối với các ngành công nghiệp chế biến, chế tạo. Nhiều quốc gia và công ty đang tìm cách phát triển mạng lưới chuỗi cung ứng của mình bằng cách đưa hoạt động sản xuất và chế tạo “gần nhà hơn”. Ví dụ, các chính sách nội địa như Đạo luật Khoa học và Chips của Mỹ, Đạo luật Chuỗi cung ứng của Đức và Hội đồng nhập khẩu quan trọng của Anh đang thúc đẩy việc dịch chuyển về gần/về lại nước sở tại hoặc nước lân cận.

Ở khu vực châu Á - Thái Bình Dương, xu hướng này đang thể hiện rõ qua chiến lược Trung Quốc+1. Đây là một chiến lược đa dạng hóa, trong đó các công ty gia tăng các cơ sở sản xuất ngoài Trung Quốc. Mục tiêu là giảm thiểu rủi ro gián đoạn chuỗi cung ứng bằng cách giảm sự phụ thuộc vào một quốc gia.

Việc di dời sản xuất ra ngoài Trung Quốc tác động tương đối nhỏ đến tỷ trọng xuất khẩu của Trung Quốc so với tổng xuất khẩu toàn cầu. Trong khi đó, tác động chủ yếu được cảm nhận tại các quốc gia tiếp nhận đầu tư, đặc biệt là các nước Đông Nam Á và Ấn Độ, dẫn đến cơ hội sản xuất ngày càng tăng ở các khu vực này. Chính phủ các nước nhận ra những cơ hội này và đang thực hiện nhiều chính sách hơn nhằm thúc đẩy ngành công nghiệp sản xuất trong nước.

Các công ty bắt đầu hưởng ứng, nhưng cần linh hoạt trong bối cảnh đầy biến động đang diễn ra. Việc lựa chọn vị trí và vốn sử dụng sẽ là yếu tố then chốt quyết định thành công của các công ty. Các nguồn tài trợ thay thế và các lựa chọn thuê mới đang trở nên sẵn sàng hơn. Điều này đang giúp các nhà sản xuất thiết lập nhanh chóng và có thể thay đổi khi cần thiết, trong trường hợp thương mại toàn cầu và chuỗi cung ứng thay đổi lần nữa.

Làn sóng đầu tư trực tiếp nước ngoài (FDI) trong lĩnh vực sản xuất toàn cầu đã được hình thành bởi sự tương tác phức tạp của các yếu tố kinh tế, công nghệ và địa chính trị. Các công ty cần phải đánh giá cẩn thận các yếu tố khác nhau như chi phí, khả năng tiếp cận thị trường, hạ tầng, lao động và sự hỗ trợ của chính phủ trước khi xác định chiến lược đầu tư sản xuất toàn cầu của mình.

Bối cảnh phát triển trên đã tạo ra những cơ hội đáng kể ở khu vực Đông Nam Á và Ấn Độ. Điều này được phản ánh qua vốn FDI tăng rõ rệt. Động lực thúc đẩy xu hướng này không chỉ là nhu cầu đa dạng hóa chuỗi cung ứng, mà còn là để tận dụng các yếu tố nền tảng thuận lợi của khu vực. Những yếu tố cơ bản này bao gồm dân số và nguồn lao động lớn, chi phí thuận lợi và các ưu đãi khác nhau.

Từ góc độ đầu tư sản xuất, những yếu tố trên định vị Đông Nam Á và Ấn Độ như trung tâm sản xuất quan trọng mới cho thị trường toàn cầu.

|

| Bà Trang Lê, Giám đốc cấp cao Khối Nghiên cứu và Tư vấn, JLL Việt Nam |

Trường hợp của Việt Nam

Một trong những câu hỏi mấu chốt cho doanh nghiệp sản xuất khi quyết định đầu tư phát triển thêm cơ sở sản xuất tại khu vực Đông Nam Á - Ấn Độ là quốc gia nào nên là bến đỗ của họ. Mỗi quốc gia đều có những lợi thế cạnh tranh riêng biệt, nhưng nền công nghiệp của Việt Nam có những đặc điểm nổi bật dành cho các doanh nghiệp sản xuất đặt cơ sở tại đây. Từ đó đem đến cơ hội và tiềm năng trong phát triển các cơ sở sản xuất, cũng như nhu cầu đối với các dịch vụ và tiện ích kho bãi, chuỗi cung ứng trong tương lai.

Từ giai đoạn non trẻ, tăng trưởng, qua giai đoạn phát triển và tiến lên giai đoạn rất phát triển, các sản phẩm sản xuất và dịch vụ giá trị gia tăng đã tiến từ sản phẩm cơ bản, ít hàm lượng giá trị gia tăng, tiến lên hầu hết các sản phẩm hàm lượng công nghệ cao với một số ít ngành trung cấp.

Về nguồn lực sử dụng, thị trường Việt Nam đang dịch chuyển từ thâm dụng lao động khi còn non trẻ, tiến lên quy trình ít thâm dụng lao động và tỷ trọng ngành thâm dụng vốn đang dần tăng lên.

Về hình thái loại hình bất động sản công nghiệp, từ mật độ xây dựng thấp, chủ yếu tập trung gần cảng, sân bay, tiêu chuẩn kỹ thuật xây dựng thấp, Việt Nam đang chứng kiến sự ra mắt của các sản phẩm bất động sản kho xưởng có chất lượng cao hơn, thiết kế hiệu quả hơn và cũng quan tâm đến yếu tố bền vững nhiều hơn.

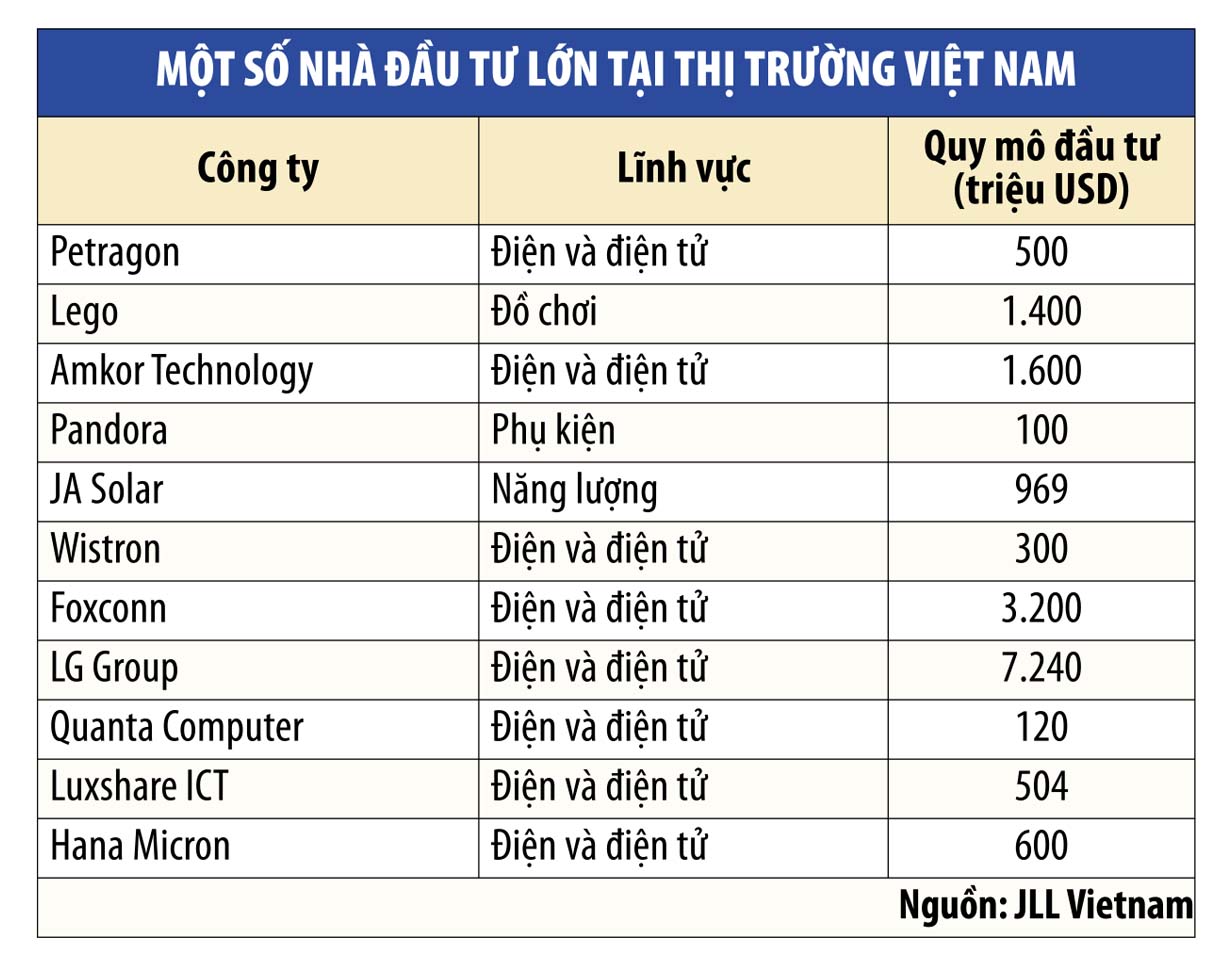

Thị trường cũng đang chứng kiến sự tham gia của đa dạng người chơi. Từ một thị trường thuân túy là sân chơi của khối công hoặc các doanh nghiệp nội địa, Việt Nam đang đón nhận sự tham gia của các nhà đầu tư chuyên nghiệp, nước ngoài có nhiều kinh nghiệm phát triển trong những năm gần đây.

Cơ hội cho thị trường Việt Nam đang nằm ở ngành máy tính và điện tử, hóa chất, sản phẩm kim loại chế tạo, sản phẩm cao su và nhựa, dệt may và chế biến thực phẩm. Trong đó, máy tính điện tử là ngành lớn nhất ở Việt Nam, chiếm 17,8% sản lượng của cả nước.

|

Năm 2023, Việt Nam xuất khẩu 57,3 tỷ USD các thiết bị điện tử, máy tính và linh kiện máy tính; 52,4 tỷ USD điện thoại và các bộ phận liên quan, chiếm 31% tổng kim ngạch xuất khẩu của cả nước. Việt Nam đã tiến từ xếp hạng 47 vào năm 2001 trở thành một trong 10 nước xuất khẩu điện tử hàng đầu thế giới vào năm 2021.

Ngành công nghiệp này đang sẵn sàng đóng vai trò quan trọng trong sự phát triển kinh tế của Việt Nam và dự kiến tăng trưởng với Tốc độ tăng trưởng kép hàng năm (CAGR) là 8,7% từ năm 2024 đến năm 2028.

Tổng giá trị xuất khẩu của sản phẩm kim loại chế tạo đạt 16,3 tỷ USD vào năm 2023. Ngành công nghiệp này được dự báo tăng trưởng với CAGR là 8,7% từ năm 2024 đến năm 2028.

Sản phẩm cao su vào nhựa cũng đang dẫn đầu thị trường với tổng giá trị đạt 25 tỷ USD vào năm 2022 và dự kiến tăng trưởng với CAGR là 8,6% từ năm 2023 đến năm 2027.

Việt Nam là nước xuất khẩu dệt may lớn thứ ba trên thế giới. Năm 2023, giá trị xuất khẩu đạt khoảng 40,3 tỷ USD (đến hơn 100 thị trường), dự kiến tăng lên 44 tỷ USD vào cuối năm 2024.

Cuối cùng, nhưng cũng không kém phần quan trọng chính là chế biến thực phẩm. Với doanh thu khoảng 18 tỷ USD vào năm 2022, thị trường chế biến thực phẩm của Việt Nam xếp thứ ba ở Đông Nam Á. Thị trường được dự báo tăng trưởng với tốc độ trung bình hàng năm là 8,2% từ năm 2023 đến năm 2027.n

(*) Giám đốc cấp cao Khối Nghiên cứu và Tư vấn, JLL Việt Nam

Đắk Lắk tăng cường quảng bá sản phẩm chủ lực để đẩy mạnh xuất khẩu

Tỉnh Đắk Lắk đang đẩy mạnh các chương trình quảng bá tiềm năng, thế mạnh và tìm kiếm cơ hội đầu tư vào sản xuất, sơ chế, chế biến để...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Đề xuất nâng hạng sân bay Chu Lai thành trung tâm vận tải, logistics hàng không quốc tế

Đề xuất nâng hạng sân bay Chu Lai thành trung tâm vận tải, logistics hàng không quốc tế -

Đà Nẵng phải là miền đất để người trẻ lập nghiệp, kiến tạo tương lai

Đà Nẵng phải là miền đất để người trẻ lập nghiệp, kiến tạo tương lai -

TP.HCM tiếp nhận đầu tư 3 đại cảng, đưa Cái Mép - Thị Vải thành trung tâm logistics

TP.HCM tiếp nhận đầu tư 3 đại cảng, đưa Cái Mép - Thị Vải thành trung tâm logistics -

Công nghiệp chế biến, chế tạo tiếp tục dẫn dắt tăng trưởng kinh tế Hải Phòng

Công nghiệp chế biến, chế tạo tiếp tục dẫn dắt tăng trưởng kinh tế Hải Phòng

-

Khuyến khích doanh nghiệp tham gia tài trợ, đầu tư phát triển cơ sở hạ tầng giáo dục -

Điều chỉnh Quy hoạch điện VIII phải đáp ứng yêu cầu phát triển mới -

VSIP ghi dấu ấn 26 dự án, công bố chiến lược phát triển giai đoạn mới -

Đề xuất đầu tư công 147.798 tỷ đồng xây cao tốc Hà Tiên - Rạch Giá - Bạc Liêu -

Đà Nẵng tháo gỡ vướng mắc các cây cầu xây xong nhưng chưa có đường dẫn -

Thúc giải phóng mặt bằng Dự án mở rộng Quốc lộ 2 đoạn Vĩnh Yên - Việt Trì -

Đề xuất điều chỉnh quy hoạch, gỡ nút thắt dự án Làng đại học Đà Nẵng

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 8/7/2026 -

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư

QP Holdings củng cố năng lực tài chính, hướng tới mô hình phát triển bất động sản định hướng đầu tư -

Sắp lộ diện The Parc One: Biểu tượng sống Well-being giải "cơn khát" của giới tinh anh tại Bắc Ninh

Sắp lộ diện The Parc One: Biểu tượng sống Well-being giải "cơn khát" của giới tinh anh tại Bắc Ninh -

ITL tăng hợp tác quốc tế tại Transport Logistic & Air Cargo China 2026

ITL tăng hợp tác quốc tế tại Transport Logistic & Air Cargo China 2026 -

Công bố Chương trình Vietnamese Culture Day 2026 - Sắc màu quê hương tại Perth, Tây Úc

Công bố Chương trình Vietnamese Culture Day 2026 - Sắc màu quê hương tại Perth, Tây Úc -

Coca-Cola Việt Nam tiếp tục chương trình định hướng nghề cho sinh viên

Coca-Cola Việt Nam tiếp tục chương trình định hướng nghề cho sinh viên