Quy định về xét tôn vinh, trao tặng giải thưởng cho doanh nhân, doanh nghiệp

Quy định về xét tôn vinh, trao tặng giải thưởng cho doanh nhân, doanh nghiệp -

Quy định về xét tôn vinh, trao tặng giải thưởng cho doanh nhân, doanh nghiệp

-

Doanh nghiệp và kỳ vọng 2026: Sẵn sàng cho chu kỳ tăng trưởng mới

Doanh nghiệp và kỳ vọng 2026: Sẵn sàng cho chu kỳ tăng trưởng mới -

Toyota Việt Nam có Chủ tịch và Tổng giám đốc mới

Toyota Việt Nam có Chủ tịch và Tổng giám đốc mới -

Doanh nhân Đỗ Tiến Thành: Kinh doanh tử tế không lo cô độc trên mạng xã hội

Doanh nhân Đỗ Tiến Thành: Kinh doanh tử tế không lo cô độc trên mạng xã hội -

CEO Tống Thị Phương Nhi: Gieo chữ “nghĩa”, gặt thành công -

“Đi ngang” không phải lùi bước, mà là bản lĩnh của người làm hạ tầng

CEO ngoại kể chuyện làm ngân hàng số kiểu “one shop” tại Việt Nam

Thùy Liên

- 29/10/2018 11:51

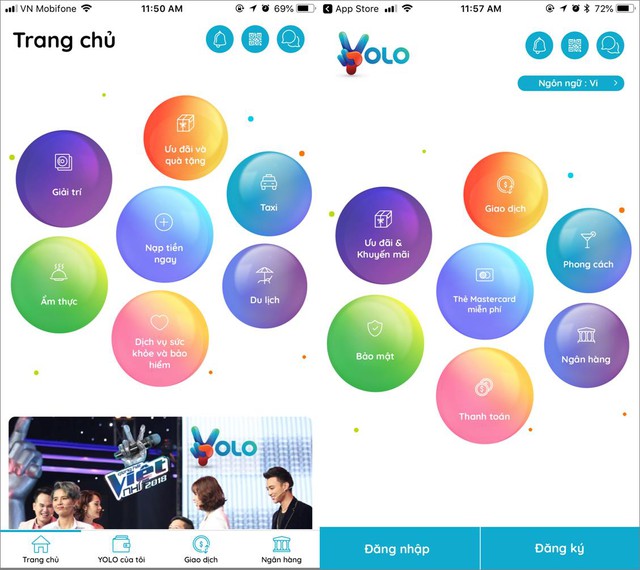

Lần đầu tiên trên thị trường Việt Nam xuất hiện mô hình ngân hàng số mà ở đó, người dùng không chỉ thanh toán, gửi tiền, vay tiền mà còn có thể gọi taxi, nghe nhạc, đặt đồ ăn, đặt phòng du lịch… Ông Shameek Bhargava, Giám đốc Khối VPDirect - từng là sáng lập và CEO của ngân hàng số đầu tiên ở Ấn Độ- kể chuyện sang Việt Nam để tạo nên mô hình ngân hàng số gần như đầu tiên ở châu Á với tên gọi YOLO.

TIN LIÊN QUAN

|

| Ông Shameek Bhargava, Giám đốc Khối VPDirect |

Ngân hàng không chỉ là ngân hàng

Ông có thể chia sẻ mối duyên của mình với Việt Nam và hoàn cảnh ra đời của ngân hàng số YOLO vừa ra mắt trên thị trường cách đây không lâu?

Tôi đến Việt Nam vào tháng 2/2017. Trước đó, tôi đã tham gia sáng lập và điều hành ngân hàng số DBS – ngân hàng số đầu tiên tại Ấn Độ. Khi nhận được lời mời của VPBank và mong muốn tạo ra một ngân hàng số độc lập thuộc sở hữu của Vpbank, bản thân tôi rất hứng thú. Ý tưởng hình thành nên YOLO bắt nguồn từ mong muốn tạo ra một nền tảng số có khả năng tiếp cận và phục vụ cho hành triệu triệu khách hàng mới một cách nhanh chóng, một nền tảng ngân hàng số có khả năng phát triển mạnh mẽ và đột phá hơn những gì chúng ta thường thấy trong mô hình ngân hàng truyền thống.

Với tham vọng lớn như vậy, chúng tôi đã sử dụng một hệ thống nền tảng công nghệ hoàn toàn mới, độc lập và khác biệt với nền tảng ngân hàng truyền thống hiện tại, với hệ thống ngân hàng lõi ( core banking) truyền thống. Nền tảng công nghệ này không chỉ giúp phát triển các công nghệ hiện có của ngân hàng truyền thống mà còn cho phép chúng tôi kết nối với một hệ sinh thái đa dạng và rộng lớn các dịch vụ và sản phẩm được cung cấp bởi các đối tác tại Việt Nam.

Nói cách khác, ý tưởng của chúng tôi là xây dựng YOLO thành một hệ sinh thái số với các dịch vụ đa dạng kết hợp với một ngân hàng.

Nói một cách đơn giản, YOLO khác như thế nào với các ngân hàng số hay các ví điện tử trên thị trường, thưa ông?

Chúng ta thấy rằng, đa số khách hàng hiếm khi bắt đầu ngày mới của họ bằng việc sử dụng những dịch vụ tài chính và ngân hàng. Thay vào đó, họ thường xuyên sử dụng những hoạt động có tính lặp đi lặp lại như gọi taxi, nghe nhạc, xem phim, đặt đồ ăn, thức uống… Do đó, YOLO không chỉ đáp ứng dịch vụ ngân hàng đúng nghĩa mà chúng tôi còn cung cấp gần như đầy đủ các dịch vụ thiết yếu hàng ngày mà họ cần. Ở thời điểm hiện tại chúng tôi đã kết nối và có kế hoạch với hơn 15 đối tác ở các ngành hàng và dịch vụ khác nhau từ bảo hiểm, sức khỏe, vận chuyển….

Đây là sự kết hợp độc đáo và có thể nói là đầu tiên tại thị trường châu Á, ngay cả ngân hàng số DBS tại Ấn Độ cũng chỉ là ngân hàng số thuần túy mà chưa tạo được hệ sinh thái này.

YOLO cũng khác biệt và ưu việt hơn các hình thức ví điện tử. Hầu hết các ví điện tử trên thị trường đều chỉ phục vụ mục đích thanh toán, còn YOLO là một ngân hàng số, điều này cho phép chúng tôi cung cấp những sản phẩm mà ví điện tử không có, ví dụ: gửi tiết kiệm, cho vay, cung cấp thẻ ảo trả trước liên kết với MasterCard…

Tại sao YOLO lại muốn tạo ra một hệ sinh thái đa dạng kết hợp với dịch vụ ngân hàng, dù trên thị trường đã có rất nhiều ứng dụng (app) chuyên biệt về gọi xe, nghe nhạc, đặt tour du lịch, mua sắm…?

Lý do chúng tôi nỗ lực tạo ra và kết nối với hệ sinh thái các dịch vụ bên ngoài bắt nguồn từ một trong những thách thức lớn nhất của các ngân hàng hiện nay, kể cả ngân hàng số: đó là tính tương tác giữa ngân hàng và khách hàng rất thấp.

Ngày nay, trong điện thoại của khách hàng có hàng trăm loại ứng dụng khác nhau. Ngân hàng nói chung và ngân hàng số nói riêng ko chỉ phải cạnh tranh lẫn nhau mà còn phải cạnh tranh với cả các ứng dụng, dịch vụ khác nhằm thu hút sự chú ý và tương tác của khách hàng.

Nếu bạn không khác biệt, không giữ được tính kết nối thường xuyên với khách hàng, ứng dụng của bạn sẽ bị lãng quên và đây là điểm mấu chốt mang tính sống còn đối với các ngân hàng số.

|

| Chỉ cần truy cập YOLO, khách hàng có thể gọi xe, đặt tour du lịch, đặt lịch khám sức khỏe... |

Đúng là rất tiện lợi khi thay vì tải hàng chục app riêng biệt, người dùng giờ đây chỉ cần tải YOLO. Nhưng ông có chắc YOLO sẽ thay thế được hàng loạt app chuyên biệt về gọi xe, nghe nhạc, đặt tour du lịch, mua sắm… đã xuất hiện trên thị trường?

Tham vọng của chúng tôi khi phát triển YOLO hoàn toàn không phải để đối đầu hay thay thế những ứng dụng chuyên biệt như các ứng dụng đặt đồ ăn, taxi… Chúng tôi muốn cung cấp cho khách hàng một nền tảng cung cấp các giá trị vượt ra khỏi giới hạn ngân hàng, ở đó khách hàng có thể sử dụng các dịch vụ phục vụ cho cuộc sống thường ngày.

Chính vì vậy, chúng tôi liên kết với nhiều đối tác và đang lên kế hoạch làm việc với hàng loạt đối tác khác nữa để cung cấp nhiều hơn các dịch vụ tiện ích cho khách hàng. Tới đây, khách hàng muốn gọi xe Grab chỉ cần qua YOLO mà không cần tải thêm ứng dụng riêng biệt. Hiện YOLO đã ra mắt thị trường được hơn 1 tháng và khách hàng rất thích thú với việc sử dụng nhiều dịch vụ trong YOLO. Đây cũng là xu hướng đang diễn ra trong các nền kinh tế mạnh về công nghệ trên thế giới.

YOLO có được sự linh hoạt và tốc độ như một fintech và lại được phép cung cấp cac dịch vụ ngân hàng mà fintech không thể. Ngoài ra, do là một ngân hàng, YOLO tuân thủ các quy định về qaurn lý rủi ro một cách chặt chẽ, đảm bảo an toàn tối đa cho các ngân hàng. Với sự kết hợp này, tôi tin chắc YOLO sẽ tạo được ưu thế trên thị trường.

Chỉ có dịch vụ tài chính, ngân hàng số sẽ bị fintech vượt mặt

Hiện nay, các fintech đang nở rộ mạnh mẽ, các công ty viễn thông cũng muốn lấn sân sang lĩnh vực tài chính. Ông có sợ rằng ngân hàng trong tương lai sẽ mất dần thị phần?

Việc các công ty viễn thông tham gia vào thị trường tài chính là điều không mới trên thế giới và tôi nghĩ rằng ở Việt Nam cũng sẽ có những tình huống tương tự. Nhìn ở khía cạnh tích cực, việc có xuất hiện thêm các đơn vị cung cấp dịch vụ sẽ giúp thị trường cạnh tranh hơn, đồng thời thúc đẩy thị trường thanh toán không tiền mặt tại Việt Nam.

Tuy nhiên, sự cạnh tranh của fintech và các hãng viễn thông cũng đặt áp lực cho phía ngân hàng. Nếu ngân hàng chỉ cung cấp các dịch vụ tài chính, sớm muộn các công ty Fintech cũng sẽ bắt kịp, đây cũng là lý do vì sao VPBank ra mắt YOLO.

Với YOLO, chúng tôi không ngại thị trường xuất hiện nhiều đối thủ mới vì càng nhiều đơn vị tham gia thị trường, chúng tôi càng có động lực tạo ra những giá trị khác biệt cho YOLO.

|

| Ông Shameek Bhargava: YOLO gần như là mô hình đầu tiên kết hợp giữa ngân hàng số với hệ sinh thái ở châu Á |

Trước mắt, YOLO sẽ phát triển những sản phẩm gì để “tấn công” thị trường, thưa ông?

Khi phát triển YOLO, ở giai đoạn đầu chúng tôi sẽ tập trung phát triển khách hàng mới sau đó sẽ biến khách hàng mới thành những khách hàng thường xuyên và tăng tần suất sử dụng dịch vụ và sản phẩm của tập khách hàng này.

Hiện tại khách hàng có thể sử dụng các dịch vụ ngân hàng cơ bản như thanh toán, tiết kiệm… trên YOLO, sắp tới sẽ là những sản phẩm như cho vay, tín dụng. Bên cạnh đó, khách hàng còn có thể gọi xe, giải trí, mua sắm, đặt dịch vụ khám sức khỏe…

Mô hình ngân hàng số kết hợp với hệ sinh thái là mô hình kinh doanh mới, hoàn toán khác biệt với những mô hình trên thị trường. Ở thị trường châu Á, YOLO gần như là mô hình đầu tiên đi theo hướng này. Tuy nhiên, trên thế giới, mô hình này đã xuất hiện ở một số nước và đang dần trở thành xu hướng.

Mô hình ngân hàng số kết hợp với hệ sinh thái là mô hình kinh doanh mới, hoàn toán khác biệt với những mô hình trên thị trường. Ở thị trường châu Á, YOLO gần như là mô hình đầu tiên đi theo hướng này. Tuy nhiên, trên thế giới, mô hình này đã xuất hiện ở một số nước và đang dần trở thành xu hướng.

Chúng tôi có một kế hoạch dài hạn bắt tay với các đối tác để phát triển sản phẩm, làm phong phú hơn hệ sinh thái của YOLO. Ngoài ra, tháng tới, chúng tôi sẽ ra mắt phương thức thanh toán QRcode được phát triển bởi MasterCard gọi tắt là MPQR, trước mắt sẽ thí điểm tại Hà Nội và Hồ Chí Minh. Với cách thức thanh toán bằng QRcode này, các điểm chấp nhận thanh toán sẽ có thêm giải pháp thanh toán di động tiện lợi hơn, theo đó mạng lưới thanh toán di động của YOLO sẽ được mở rộng. Phương thức thanh toán di động bằng QRcode này có thể được triển khai ở các cửa hàng, các điểm dịch vụ, taxi…

Trong kế hoạch phát triển, chúng tôi mong muốn tham gia vào việc cải cách phương thức thanh toán, sử dụng thanh toán không tiền mặt cho các tổ chức lớn, các công ty lớn thuộc các lĩnh vực như tiêu dùng nhanh, bán lẻ thông qua việc cách mạng phương thức thanh toán giữa nhà phân phối và các đại lý của các công ty này.

Ngân hàng hợp kênh - Xu hướng phát triển tất yếu của ngân hàng số

Với sự trải nghiệm đồng bộ và liền mạch ở mọi kênh giao dịch, mang lại nhiều tiện lợi hơn cho khách hàng cùng mức độ bảo mật an toàn cao,...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Doanh nhân Đào Hải Nghĩa, Chủ tịch HĐQT M.Homes Holdings: Kiến tạo hệ giá trị sống bền vững cho cộng đồng -

Doanh nhân Đỗ Tiến Thành: Kinh doanh tử tế không lo cô độc trên mạng xã hội -

Kim Ha-kyun, nhà sáng lập Hanu Craft Studio: Chạm vào đất sét để thấy lòng tĩnh lặng -

CEO Tống Thị Phương Nhi: Gieo chữ “nghĩa”, gặt thành công -

“Đi ngang” không phải lùi bước, mà là bản lĩnh của người làm hạ tầng -

Bà Mai Kiều Liên được vinh danh Lãnh đạo truyền cảm hứng sáng tạo tại Vạn Xuân Awards 2025 -

Doanh nhân Nguyễn Thị Thu Huyền: Giữ hồn cốm Hà Nội từ những điều rất mộc

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Agribank nâng cao chất lượng tăng trưởng tín dụng, điều hành hiệu quả nguồn vốn và lãi suất

Agribank nâng cao chất lượng tăng trưởng tín dụng, điều hành hiệu quả nguồn vốn và lãi suất -

Hành trình 50 năm vun đắp nền tảng cho thế hệ Việt Nam khỏe mạnh hơn

Hành trình 50 năm vun đắp nền tảng cho thế hệ Việt Nam khỏe mạnh hơn -

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động

Từ phòng nghiên cứu đến đời sống: Hướng đi mới trong chăm sóc sức khỏe chủ động -

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 1) -

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD

FPT hợp tác với OpenAI, khai phá thị trường an ninh mạng 240 tỷ USD -

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng

Miền Tây: Khi dòng chảy nhân lực tìm thấy điểm đảo chiều thịnh vượng