Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm

Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm -

Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm

-

NRC muốn bán hết vốn tại DKTK Thuận An với giá tối thiểu 152 tỷ đồng

NRC muốn bán hết vốn tại DKTK Thuận An với giá tối thiểu 152 tỷ đồng -

Đà Nẵng khơi thông dòng vốn quốc tế vào Trung tâm tài chính quốc tế

Đà Nẵng khơi thông dòng vốn quốc tế vào Trung tâm tài chính quốc tế -

Techcombank tái định nghĩa ngân hàng bằng AI: Từ công nghệ đến lợi thế cạnh tranh dài hạn

Techcombank tái định nghĩa ngân hàng bằng AI: Từ công nghệ đến lợi thế cạnh tranh dài hạn -

Năm 2030: Phấn đấu ít nhất 30% người trưởng thành gửi tiết kiệm tại các tổ chức tín dụng -

HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững

Chậm thanh toán lãi/gốc trái phiếu, chỉ báo sớm gia tăng nợ xấu

Hải An

- 07/03/2023 09:11

Tình trạng ảm đạm của thị trường cũng là rủi ro dẫn đến gián đoạn dòng tiền các nhà đầu tư bất động sản, dẫn đến nợ xấu.

TIN LIÊN QUAN

Báo cáo ngành ngân hàng của Công ty Chứng khoán Mirae Asset cho rằng, rủi ro hệ thống gia tăng.

Dẫn số liệu Ngân hàng Nhà nước, đến cuối năm 2022, tổng dư nợ tín dụng cho ngành bất động sản của các tổ chức tín dụng đạt 2,58 triệu tỷ đồng, tăng 24% so với cùng kỳ và chiếm 21,2% tín dụng toàn hệ thống. Trong đó, 68% tín dụng bất động sản là cho vay mua nhà và phần còn lại là cho vay các hoạt động kinh doanh khác liên quan đến bất động sản.

Đáng lưu ý, một số nhà phát triển bất động sản gặp khó khăn trong vấn đề tuân thủ nghĩa vụ thanh toán tráiphiếu. Mặc dù đa phần khoản vay của những doanh nghiệp này chưa bị ghi nhận là nợ xấu, nhưng khả năng không thể hoàn tất nghĩa vụ thanh toán gốc và lãi vay của họ vẫn có thể xảy ra.

Hệ quả là không những nợ xấu của ngân hàng thương mại bị ảnh hưởng tiêu cực mà còn tạo ra gánh nặng trích lập không chỉ trong ngắn hạn. Tình trạng khó khăn của nhóm doanh nghiệp bất động sản có thể dẫn đến chậm tiến độ thi công và hoàn thiện, gián tiếp ảnh hưởng tiêu cực đến người mua nhà.

Vì vậy, Mirae Asset cho rằng, không chỉ các ngân hàng có dư nợ cho vay doanh nghiệp bất động sản lớn bị ảnh hưởng, mà các ngân hàng thương mại có danh mục bán lẻ cũng chịu một phần hệ quả.

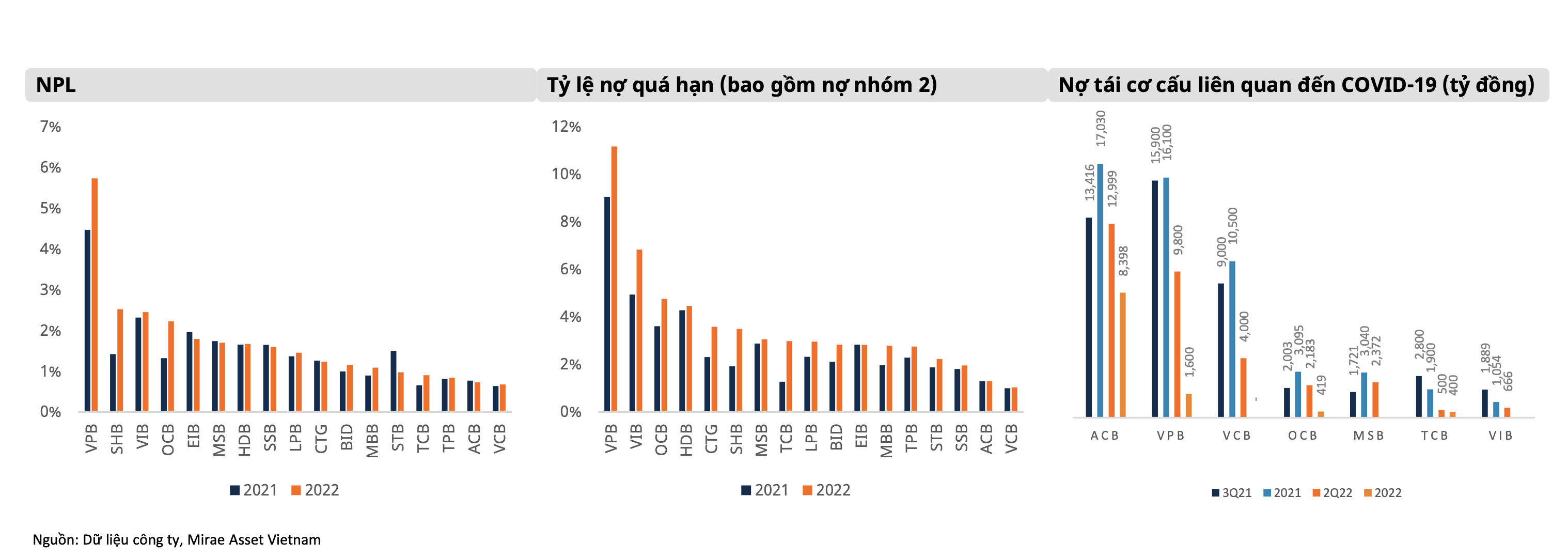

Công ty chứng khoán này nhìn nhận, nợ xấu tăng đáng kể trong năm 2022 và có xu hướng tiếp diễn trong năm 2023.

Cụ thể, tỷ lệ nợ xấu (NPL) và nợ xấu mở rộng (bao gồm cả nợ nhóm 2) có xu hướng tăng: NPL trung bình của các ngân hàng niêm yết tăng mạnh lên mức 2,5%, tăng 0,8% so với cùng kỳ. Tỷ lệ nợ xấu trung bình tăng mạnh do tác động bởi NPL tăng đột biến của NVB, VBB, VPB và PGB.

Nợ xấu tăng cao trong năm 2022 một phần bị ảnh hưởng bởi dư nợ tái cơ cấu liên quan đến Covid-19. Tổng nợ quá hạn (bao gồm nợ nhóm 2) trung bình tăng 1,1% lên mức 3,3% vào cuối năm 2023.

Về mặt tích cực, dư nợ cho vay tái cơ cấu giảm đáng kể trong năm 2022. Tuy nhiên, nợ xấu mở rộng (bao gồm cả nợ nhóm 2) tăng cho thấy nợ xấu sẽ tiếp tục tăng trong ngắn hạn. Ngoài ra, giả định của chúng tôi về lãi suất duy trì ở mức cao trong năm 2023 cũng là một tác nhân làm gia tăng nợ xấu.

Khó khăn về tài chính của các chủ đầu tư bất động sản có thể dẫn đến việc chấm dứt các chính sách ưu đãi lãi suất/cam kết lợi nhuận từ chủ đầu tư dành cho người mua nhà.

Do đó, nhóm đầu cơ hoặc người mua với mục đích đầu tư có thể từ bỏ các cam kết tài chính của họ, nếu tính pháp lý của dự án không rõ ràng.

Tình trạng ảm đạm của thị trường cũng là rủi ro dẫn đến gián đoạn dòng tiền các nhà đầu tư bất động sản, dẫn đến nợ xấu. Việc chậm thanh toán gốc/lãi trái phiếu của một số chủ đầu tư do tình trạng thiếu thanh khoản trầm trọng của các chủ đầu tư bất động sản, là một chỉ báo sớm cho nợ xấu có khả năng phát sinh trong thời gian tới.

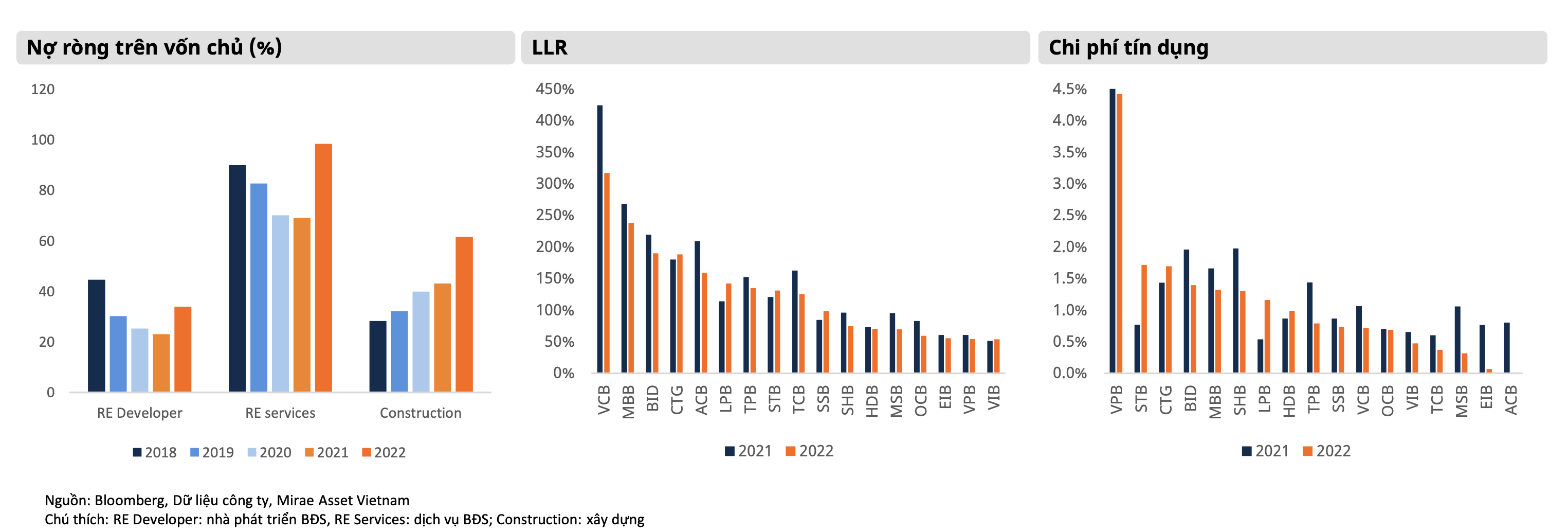

Báo cáo của công ty chứng khoán này cũng cho biết, tỷ lệ dự phòng trên nợ xấu (LLR) của hầu hết các ngân hàng ghi nhận sự sụt giảm.

Cụ thể, LLR trung bình của các ngân hàng niêm yết giảm đáng kể xuống còn 120,9% vào cuối 2022 (giảm 24 điểm % so với cùng kỳ). Mức giảm LLR phần lớn tác động bởi các ngân hàng có chỉ số LLR đặc biệt cao như VCB, MBB, ACB, TCB... Nói cách khác, có thể các ngân hàng đang sử dụng bộ đệm dự phòng duy trì tăng trưởng lợi nhuận.

Trong bối cảnh nợ xấu được dự báo tăng trong năm 2023, LLR giảm và việc hoàn nhập dự phòng đã trích lập dư cho nợ tái cơ cấu không đáng kể, chi phí dự phòng sẽ khó duy trì ở mức thấp như năm 2022.

Việc gia tăng đòn bẩy tài chính của các doanh nghiệp liên quan đến ngành bất động sản trong các năm trở lại đây và tình trạng thiếu thanh khoản có thể dẫn đến nợ xấu lập đỉnh mới trong vòng một thập kỷ. Như vậy, nhu cầu trích lập cho nợ xấu không những khó có thể duy trì mà có khả năng tăng mạnh trong ngắn và trung hạn.

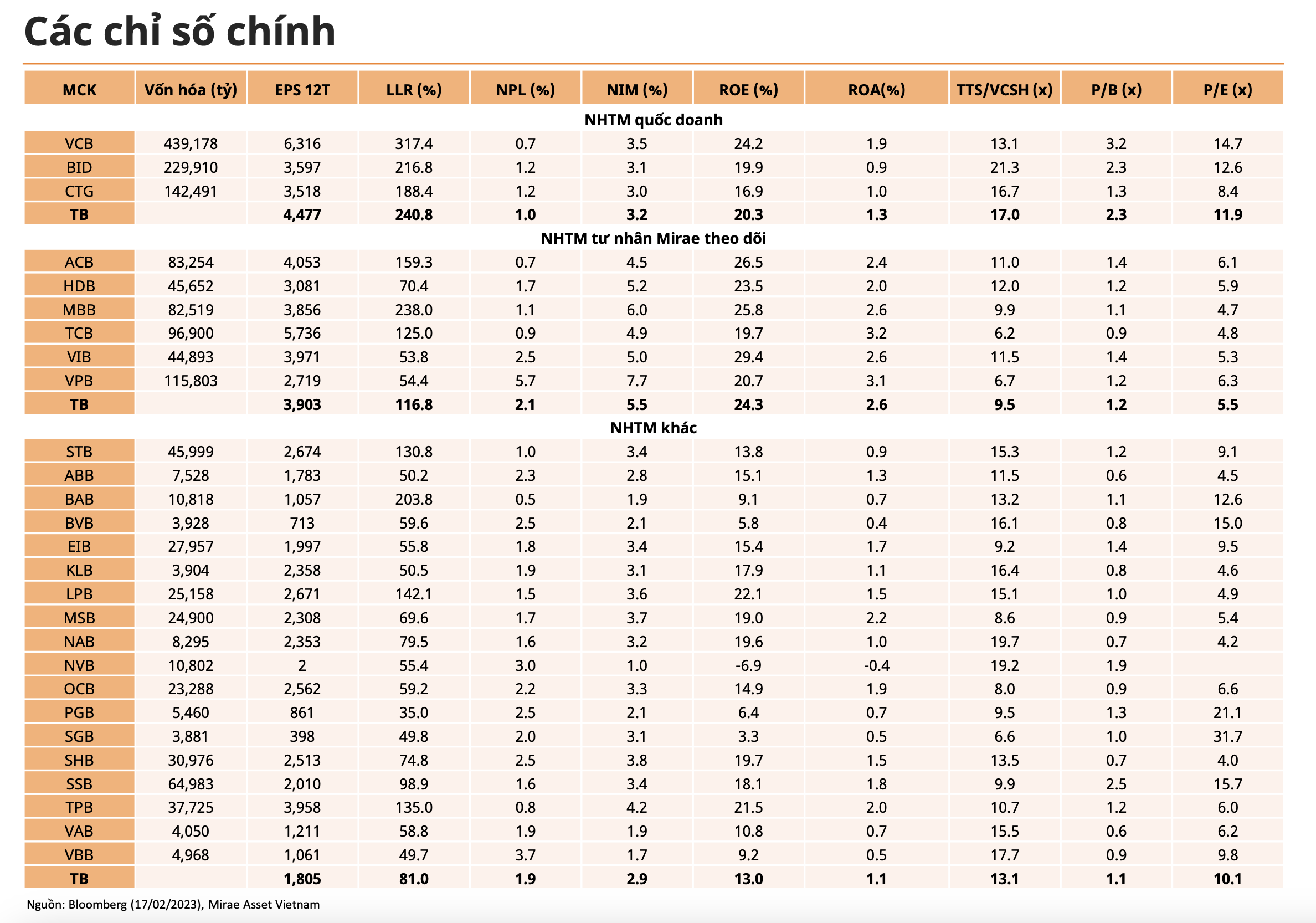

Do các yếu tố vĩ mô kém khả quan và tương đối bất ổn, Mirae Asset duy trì danh mục ngân hàng ưa thích dựa trên khía cạnh như chính sách phát triển bền vững và kết quả kinh doanh tăng trưởng ổn định.

Cụ thể, Mirae Asset ưu tiên các ngân hàng có LLR cao, là cơ sở cho ngân hàng điều tiết giữa duy trì lợi nhuận và chất lượng tài sản.

Những ngân hàng nổi bật bao gồm nhóm ngân hàng thương mại nhà nước (SOCBs) gồm VCB, CTG, BID và ngân hàng tư nhân PJCBs (là ACB). Các ngân hàng nói trên có tỷ lệ nợ xấu thấp, dư nợ trái phiếu doanh nghiệp không đáng kể, và danh mục cho vay đa dạng, qua đó giảm thiểu rủi ro hệ thống.

Ngoài ra, các ngân hàng này sở hữu thế mạnh thương hiệu, đặc biệt là của nhóm SOCB, sẽ mang lại lợi thế lớn trong việc huy động và ổn định tiền gửi và tránh các rủi ro mất thanh khoản do rút tiền gửi tăng đột ngột.

Thống kê của Mirae Asset cho biết, từ đầu năm 2022, giá cổ phiếu của các nhóm SOCB (đặc biệt là VCB) có mức giảm thấp hơn nhiều so với VN-Index và nhóm PJCB.

Nguyên nhân được cho là đến từ điều kiện vĩ mô không thuận lợi cũng như các sự kiện bất thường có tầm ảnh hưởng lớn (như Tân Hoàng Minh, Vạn Thịnh Phát...), các cổ phiếu nhóm SOCB được ưa chuộng hơn so PJCB, nhờ tỷ trọng tài sản rủi ro không cao và có sự quản lý chặt chẽ từ các cơ quan NN trong quá trình hoạt động.

Với tình hình thị trường được dự kiến chưa kém khả quan trong năm 2023, cổ phiếu SOCB vẫn là lựa chọn hàng đầu của Mirae Asset. Rủi ro chính của các cổ phiếu này là mức định giá tương đối cao so với các ngân hàng khác hay so với chính quá khứ của họ.

Mặt khác, một số PJCB cũng rất tiềm năng như ACB với hoạt động ổn định và ít rủi ro tập trung. MBB và TCB cũng là hai ngân hàng đang được giao dịch ở mức định giá tương đối thấp, tuy nhiên, cần lưu ý rủi ro đầu tư tương đối lớn do dư nợ đối với nhóm tài sản có rủi ro cao của hai ngân hàng này khá lớn.

Mirae Asset cũng cho rằng, diễn biến giá của các ngân hàng thương mại sẽ có nhiều biến động trong năm 2023, phụ thuộc vào cả yếu tố nội tại lẫn bên ngoài như: các thay đổi trong chất lượng tài sản, lãi suất và tỷ giá, sức khỏe của nền kinh tế, cũng như các biện pháp tháo gỡ khó khăn tạm thời cho ngành bất động sản từ phía các nhà điều hành.

Khoảng 150.000 - 200.000 tỷ trái phiếu đáo hạn trong năm 2023

Năm 2023 được xem là năm đến hạn thanh toán trái phiếu của hàng loạt doanh nghiệp khi dự kiến khoảng 150.000 – 200.000 tỷ phải đáo hạn.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Năm 2030: Phấn đấu ít nhất 30% người trưởng thành gửi tiết kiệm tại các tổ chức tín dụng -

HDBank mở rộng giải pháp tài chính toàn diện, đồng hành doanh nghiệp tăng trưởng bền vững -

Chứng khoán phiên 29/6: Bên tăng chiếm ưu thế, cổ phiếu ngân hàng tăng tốc -

Tổng giám đốc Chứng khoán VIX xin từ nhiệm ngay sau cuộc họp ĐHĐCĐ thường niên -

ABBank trả cổ tức bằng cổ phiếu tỷ lệ 15%, chuẩn bị niếm yết sàn HOSE -

Chính thức khai trương sàn giao dịch các-bon trong nước -

HD SAISON lan tỏa tri thức tài chính số theo tinh thần “Bình dân học vụ số”

-

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh -

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng -

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm -

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026 -

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam -

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao