Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Đặt kế hoạch lợi nhuận năm 2021 đi ngang, Dohaco qua thời tăng trưởng nóng?

Thanh Thủy

- 02/06/2021 08:17

Kết quả kinh doanh khởi sắc khi nhà máy giấy Giao Long - giai đoạn 2 đi vào hoạt động chính thức trong trọn vẹn một năm đã giúp Dohaco nâng mức chi trả cổ tức lên 50%.

TIN LIÊN QUAN

Kế hoạch lợi nhuận năm 2021 đi ngang

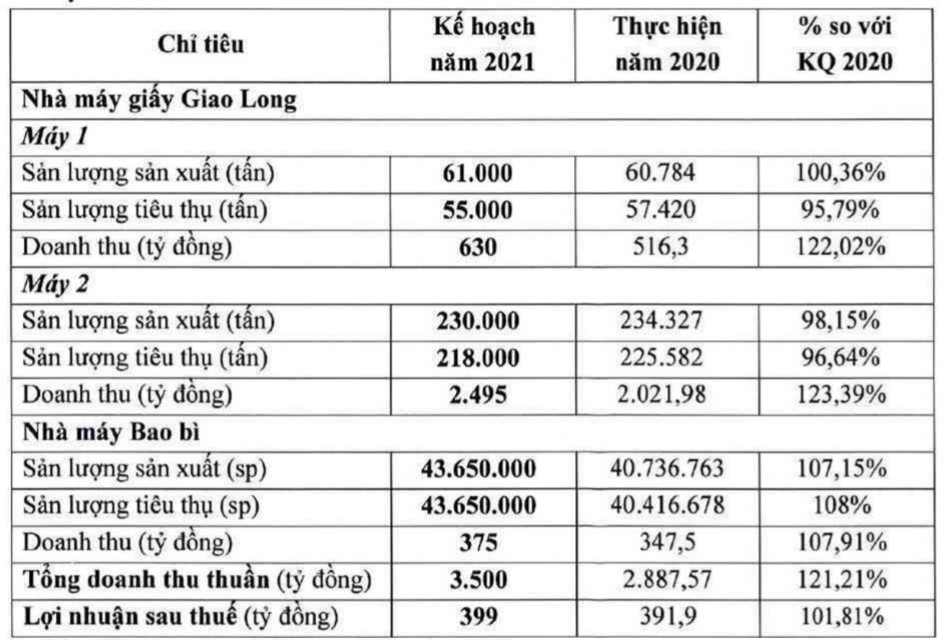

Theo phương án kinh doanh đề ra, Công ty cổ phần Đông Hải Bến Tre (Dohaco – mã DHC) đặt mục tiêu năm 2021 với doanh thu 3.500 tỷ đồng, tăng 21,21% so với năm trước.

Trong đó, động lực tăng trưởng doanh thu chính vẫn nằm ở hai nhà máy giấy Giao Long 1 và Giao Long 2. Dù sản lượng tiêu thụ dự kiến giảm nhưng ước tính giá đầu ra tăng là nguyên nhân chính khiến Dohaco tự tin đặt mục tiêu tăng trưởng hai chữ số. Nhà máy bao bì dự kiến tăng cả về sản lượng tiêu thụ và doanh thu với mức tăng lần lượt là 8% và 7,91%.

|

| Kế hoạch kinh doanh năm 2021 của Dohaco |

Tuy nhiên, Dohaco lại đặt ra mức tăng trưởng lợi nhuận khá khiêm tốn (1,81%) với lợi nhuận sau thuế phấn đấu đạt 399 tỷ đồng. Phương án kinh doanh trên sẽ được trình cổ đông tại cuộc họp ĐHĐCĐ thường niên năm 2021 dự kiến tổ chức vào ngày 21/6 tới đây.

Đánh giá về năm 2021, ban lãnh đạo công ty chỉ ra nhiều thách thức. Trong đó việc nhiều nhà máy mới thành lập cũng như dự án mở rộng công suất cùa các doanh nghiệp cùng ngành, dự báo thời gian tới sẽ là giai đoạn cạnh tranh gay gắt của ngành giấy bao bì.

Ngoài ra, các yếu tố về tình hình dịch bệnh, tình trạng thiếu hụt container đẩy cước phí tàu tăng cao hay thiếu hụt giấy dẫn đến giá giấy tăng cao, các doanh nghiệp tranh giành thu mua nguồn giấy phế liệu nội địa,... hay việc tuân thủ quy định về vấn đề môi trường ngày càng chặt chẽ cũng trực tiếp tác động đến hoạt động của Dohaco.

Tuy nhiên, công ty cũng có những cơ hội từ xu hướng phát triển của ngành giấy(dự đoán tăng trưởng 10%/năm). Dòng vốn của các nhà đầu tư nước ngoài cũng hướng đến các ngành công nghiệp sử dụng nhiều bao bì.

Ngoài việc có hai mặt hàng kinh doanh chiến lược (giấy kraft và sản phẩm bao bì carton) phù hợp với xu thế, Dohaco có lợi thế khi khu vực miền Tây Nam Bộ mà công ty đang đặt nhà máy cũng là nơi phát triển các ngành nông, lâm, thủy hải sản, lương thực, trái cây có nhu cầu sử dụng bao bì lớn.

|

| Dohaco đặt kế hoạch lợi nhuận đi ngang sau nhiều năm tăng trưởng "nóng" - Nguồn: BCTC |

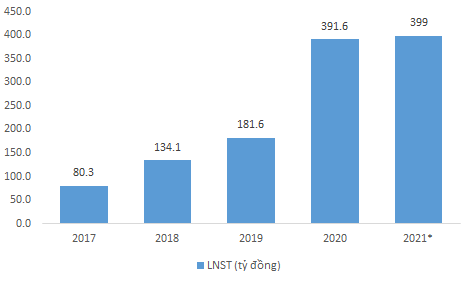

Cùng đó, nhà máy giấy Giao Long PM2 đã đi vào hoạt động ổn định, thậm chí, có ngày vượt công suất thiết kế. Năm 2020 là năm đầu tiên mà nhà máy mới trên hoạt động xuyên suốt cả năm. Điều này cũng trở thành động lực tăng trưởng chính cho Dohaco năm vừa rồi. Đi vào hoạt động chính thức từ tháng 9/2019, nhà máy Giao Long 2 đã đóng góp tới 2.022 tỷ đồng trong 2.887 tỷ đồng doanh thu đạt được năm 2020.

Bên cạnh thuận lợi, công ty cũng vấp phải sự cạnh tranh khi có thêm nhiều nhà máy mới cùng ngành như Chánh Dương, Lee Man, Thuận An, Cheng Long… Tình hình nước nhiễm mặn tại Đồng bằng sông Cửu Long kéo dài cũng là nguyên nhân khiến Dohaco phải mua thêm nước ngọt (khoảng 10.000 m3/tháng).

Doanh nghiệp ngành bao bì này lãi ròng 391,9 tỷ đồng, tăng 82,4% so với năm trước và vượt 30% so với kế hoạch đề ra.

Cổ tức năm 2021 dự kiến giảm còn 35%, chuẩn bị đầu tư tiếp nhà máy bao bì

Lợi nhuận tăng mạnh trong năm 2020 là cơ sở để Dohaco trình cổ đông phương án chi trả cổ tức với tỷ lệ 50%.Theo phương án phân phối lợi nhuận, Dohaco sẽ trả cổ tức 25% bằng tiền mặt và 25% bằng cổ phiếu. Vốn điều lệ sau khi phát hành thêm cổ phiếu mới sẽ tăng từ gần 560 tỷ đồng lên gần 700 tỷ đồng.

Năm 2021, Dohaco dự kiến giảm tỷ lệ cổ tức xuống còn 35%. Điều này cũng dễ hiểu khi kế hoạch lợi nhuận chỉ đi ngang trong khi quy mô vốn điều lệ đã tăng 1,25 lần. Ngoài ra, tương tự năm trước, công ty cũng dự kiến trích 5% lợi nhuận sau thuế cho quỹ đầu tư phát triển và 2% lợi nhuận sau thuế cho quỹ khen thưởng phúc lợi.

Cũng ở kỳ đại hội năm nay, Dohaco trình cổ đông kế hoạch đầu tư mới vào CTCP Bao bì Đông Hải với tổng mức đầu tư khoảng 250 tỷ đồng (+/- 10%). Với thời gian đầu tư – xây dựng 2,5 năm, công ty dự kiến nhà máy mới có thể đi vào hoạt động vào năm 2024.

Trước đó, vào tháng 4/2020, công ty đã thành lập một công ty con để triển khai dự án nhà máy bao bì số 1 với ngành nghề kinh doanh chính là sản xuất và kinh doanh bao bì carton.

Thách thức của Domesco với kế hoạch năm 2021

Tình trạng doanh thu, lợi nhuận cùng sụt giảm trong quý I/2021, khiến khả năng về đích kế hoạch trong năm 2021 của Công ty cổ phần Xuất nhập khẩu...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

1  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng -

2  GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8%

GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8% -

3  Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không

Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không -

4  TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

-

Công ty cổ phần đầu tư F88 thông báo chào bán cổ phiếu ra công chúng - lần 3

Công ty cổ phần đầu tư F88 thông báo chào bán cổ phiếu ra công chúng - lần 3 -

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 2)

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 2) -

Samsung tiếp tục hỗ trợ doanh nghiệp Việt cải tiến sản xuất, nâng cao năng lực

Samsung tiếp tục hỗ trợ doanh nghiệp Việt cải tiến sản xuất, nâng cao năng lực -

SeABank được Bộ Công an tặng Bằng khen về công tác bảo vệ an ninh Tổ quốc

SeABank được Bộ Công an tặng Bằng khen về công tác bảo vệ an ninh Tổ quốc -

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 1)

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 1) -

Công ty cổ phần đầu tư F88 thông báo chào bán cổ phiếu ra công chúng - lần 2

Công ty cổ phần đầu tư F88 thông báo chào bán cổ phiếu ra công chúng - lần 2