84% ngân hàng tự tin lợi nhuận tăng trưởng dương

84% ngân hàng tự tin lợi nhuận tăng trưởng dương -

84% ngân hàng tự tin lợi nhuận tăng trưởng dương

-

Dòng tiền chưa quay lại, vàng tiếp tục lao dốc, nhà đầu tư "gom có chọn lọc"

Dòng tiền chưa quay lại, vàng tiếp tục lao dốc, nhà đầu tư "gom có chọn lọc" -

Hiểu gì về cuộc “đại phẫu” đằng sau những con số đi lùi của SACOMBANK

Hiểu gì về cuộc “đại phẫu” đằng sau những con số đi lùi của SACOMBANK -

Ngân hàng UOB Việt Nam thay đổi giấy phép hoạt động

Ngân hàng UOB Việt Nam thay đổi giấy phép hoạt động -

F88 mở đăng ký mua cổ phiếu PO từ 6/7/2026: Thêm hàng "chất" đón sóng nâng hạng -

Đà tăng lãi suất chậm lại, mức cao nhất vẫn lên tới 9%/năm

“Đổi màu” lợi nhuận sau mùa soát xét

Thanh Thủy

- 10/09/2023 10:31

Mùa báo cáo soát xét bán niên năm 2023 tiếp tục có sự thay đổi đáng kể về kết quả lợi nhuận ở khá nhiều doanh nghiệp niêm yết.

TIN LIÊN QUAN

|

Đến hẹn lại… điều chỉnh

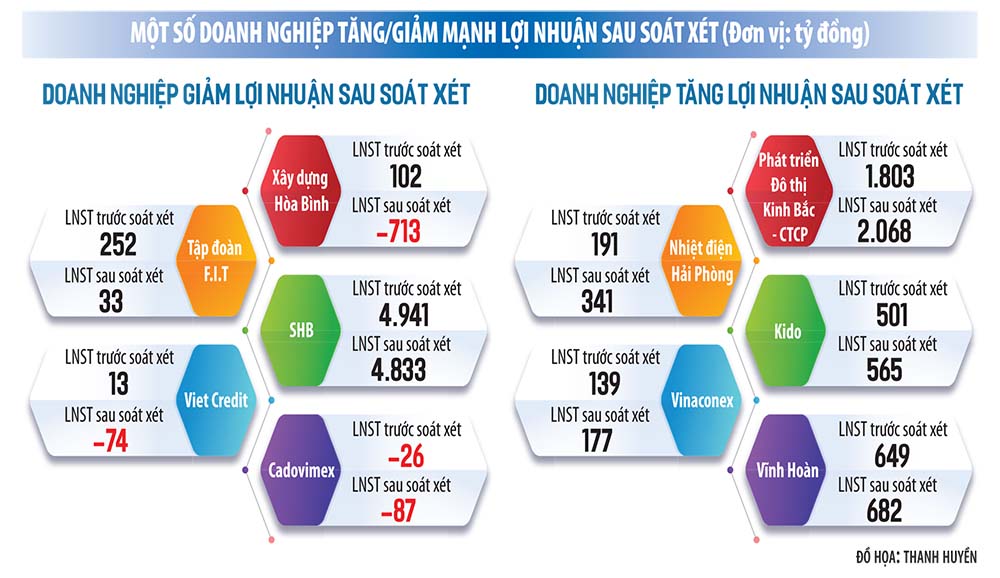

Kết quả kinh doanh của Tập đoàn Xây dựng Hòa Bình (mã HBC - sàn HoSE) lại một lần nữa khiến giới đầu tư “té ngửa” sau kỳ soát xét, kiểm toán. Từ khoản lãi 103 tỷ đồng trên báo cáo tự lập, Xây dựng Hòa Bình lỗ ròng 713 tỷ đồng. Trước đó, khoản lỗ ròng năm trước cũng đã phình to sau kiểm toán, nhưng nguyên nhân chính lại bởi tăng trích lập dự phòng đối với các khoản phải thu khó đòi, phải thu cho vay…

Ở kỳ soát xét này, nguyên nhân dẫn đến chênh lệch kết quả lợi nhuận trên chủ yếu do đơn vị kiểm toán đã giảm hơn 74 tỷ đồng doanh thu tài chính từ bán công ty con Máy xây dựng Matec và giảm 652 tỷ đồng lợi nhuận từ bán tài sản công ty mẹ.

Số liệu sau soát xét cho thấy, đến cuối quý II/2023, Xây dựng Hòa Bình chưa bán công ty con và cũng chỉ mới thanh lý được 102 tỷ đồng máy móc thiết bị (tính theo nguyên giá). Trước đó, tại báo cáo tự lập hồi cuối tháng 7, giá trị tài sản cố định được ghi nhận giảm 60% trong nửa đầu năm 2023, nguyên giá thiết bị mà Công ty thanh lý lên tới 1.291 tỷ đồng.

Không riêng Xây dựng Hòa Bình, mùa báo cáo soát xét bán niên năm nay cũng có nhiều doanh nghiệp chuyển lãi thành lỗ vì trước đó đã “vội” ghi nhận doanh thu. Công ty Tài chính cổ phần Tín Việt (Viet Credit) giảm 16% thu nhập lãi thuần, từ 582 tỷ đồng xuống còn 488 tỷ đồng. Nguyên nhân bởi một số loại phí phát sinh từ hoạt động cấp tín dụng thông qua thẻ tín dụng từng được Viet Credit ghi nhận một lần, nhưng sau soát xét phải phân bổ ra nhiều kỳ. Nguồn thu nhập chính từ lãi thuần co hẹp, trong khi tỷ lệ nợ xấu tăng, đẩy chi phí trích lập rủi ro tín dụng khiến Viet Credit kinh doanh lỗ ròng gần 74 tỷ đồng, thay vì mức lãi 13,5 tỷ đồng trên báo cáo tự lập và khoản lãi gần 43 tỷ đồng cùng kỳ.

Ở chiều ngược lại, sau khi điều chỉnh lại việc ghi nhận sớm các khoản chi phí trên báo cáo tự lập, Nhiệt điện Hải Phòng (mã HND) báo lãi sau soát xét cao hơn 150 tỷ đồng, tương đương mức tăng 80% so với trước đó. Theo Tổng giám đốc Dương Sơn Bá, Công ty đã thực hiện trích trước chi phí sửa chữa lớn tài sản cố định số tiền 158,3 tỷ đồng, tương ứng với 50% chi phí sửa chữa lớn trong kế hoạch sản xuất, kinh doanh năm 2023.

Tuy nhiên, Công ty đã thay đổi để đảm bảo đồng bộ với Tổng công ty mẹ và theo hướng dẫn của Tập đoàn Điện lực Việt Nam (EVN) về việc ghi nhận chi phí sửa chữa lớn khi hoàn thành công trình. Nhờ vậy, lợi nhuận nửa đầu năm 2023 chỉ còn giảm 36,5% so với cùng kỳ.

Tổng công ty Phát triển đô thị Kinh Bắc - CTCP (mã KBC) cũng tăng lợi nhuận thêm 265 tỷ đồng, ghi nhận khoản lãi ròng gần 2.070 tỷ đồng trong nửa đầu năm 2023 nhờ tăng doanh thu, giảm chi phí.

Trong khi đó, ở một số trường hợp khác, đơn vị kiểm toán thay đổi lợi nhuận do đánh giá lại tài sản, khoản đầu tư. Như tại Công ty cổ phần Kho vận Miền Nam (Sotrans, mã STG), lợi nhuận bán niên 2023 giảm 21% sau soát xét, xuống chưa tới 100 tỷ đồng do điều chỉnh khoản chênh lệch đánh giá lại tài sản khi công ty con là Công ty cổ phần Vận tải đa phương thức Vietranstimex (VTX) thanh lý các tài sản ra khỏi tập đoàn.

Ám ảnh mùa soát xét

Câu chuyện lợi nhuận doanh nghiệp thay đổi chóng mặt sau các mùa báo cáo soát xét kiểm toán vẫn chưa vơi bớt, thậm chí xuất hiện nhiều hơn trong bối cảnh biến động năm nay. Các lý do cũng rất đa dạng, từ việc phát sinh sự kiện mới, thừa thiếu trong thống kê, cho đến quan điểm khác nhau giữa công ty và đơn vị kiểm toán; từ nguyên nhân khách quan đến chủ quan từ người lập sổ sách.

Tại không ít doanh nghiệp, bức tranh tài chính được làm rõ và chi tiết sau các hoạt động của kiểm toán viên mà tác động đáng kể lên quyết định đầu tư. Việc xuất hiện thêm các công ty thua lỗ sau mùa báo cáo soát xét sẽ kéo dài thêm danh mục cổ phiếu không đủ điều kiện giao dịch ký quỹ do có lợi nhuận âm trên báo cáo tài chính soát xét 6 tháng đầu năm. Điều này cũng đồng nghĩa cổ phiếu thuộc diện này sẽ sớm bị cắt margin. Kết quả kinh doanh của doanh nghiệp sau soát xét cũng là cơ sở để các công ty chứng khoán quyết định tỷ lệ ký quỹ cụ thể, tăng giảm tùy thuộc sự hồi phục của hoạt động kinh doanh.

Với trường hợp của Xây dựng Hòa Bình, tình hình tài chính được làm rõ còn là tài liệu quan trọng cho cuộc họp ĐHĐCĐ bất thường sắp tổ chức. Trước đó, ngày 26/8 - thời điểm chưa kịp hoàn tất báo cáo soát xét, Công ty cũng tổ chức họp nhưng bất thành do túc số tham dự chỉ là 43,9%, chưa đạt yêu cầu. Nội dung chính của cuộc họp này là bàn về kế hoạch tăng vốn thông qua phát hành cổ phiếu hoán đổi nợ và chào bán riêng lẻ cho nhà đầu tư chuyên nghiệp.

Không chỉ là câu chuyện con số lợi nhuận, báo cáo soát xét bán niên đặt ra câu hỏi về phương hướng bán tài sản thu hồi vốn đang triển khai. Từng có thông tin về việc Ashita Group chi ngàn tỷ mua lại máy móc thiết bị của Xây dựng Hòa Bình. Đến cuối quý II, trên cả báo cáo tự lập cũng như sau soát xét, dòng tiền từ hoạt động thanh lý và bán công ty con vẫn không đáng kể. Trong khi đó, lỗ luỹ kế của công ty này đến ngày 30/6 đã tăng lên 2.813 tỷ đồng, vượt qua cả quy mô vốn điều lệ (2.741 tỷ đồng) và khiến vốn chủ sở hữu ngày 30/6 chỉ còn hơn 500 tỷ đồng. Tỷ lệ nợ vay cũng vì vậy mà vọt lên 96%.

Đánh giá về tình hình tài chính của Xây dựng Hòa Bình, ý kiến từ đơn vị kiểm toán EY nhấn mạnh vấn đề về các khoản nợ vay đã quá hạn hoặc sắp đến hạn đang trong quá trình thương thảo xin gia hạn với ngân hàng. “Tồn tại yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục. Bán tài sản hay tăng vốn đều nhằm tạo nguồn giải quyết bài toán thanh khoản sống còn của doanh nghiệp xây dựng này”, đơn vị kiểm toán lưu ý.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

F88 mở đăng ký mua cổ phiếu PO từ 6/7/2026: Thêm hàng "chất" đón sóng nâng hạng -

Đà tăng lãi suất chậm lại, mức cao nhất vẫn lên tới 9%/năm -

Đà tăng lãi suất bị chặn lại, cổ phiếu "vua" có lên ngôi? -

Kịch bản nào cho cổ phiếu PNJ? -

Góc nhìn TTCK tuần 5/7 - 10/7: VN-Index có thể hướng đến vùng 1.895 điểm các phiên tới -

Chứng khoán Việt Thành bị xử phạt 275 triệu đồng -

Vietcombank mở rộng hành trình cùng “Quán Nhà Haha”, mang đến cả nghìn cơ hội nhận quà và trải nghiệm độc quyền cho khách hàng

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Coca-Cola Việt Nam tiếp tục chương trình định hướng nghề cho sinh viên

Coca-Cola Việt Nam tiếp tục chương trình định hướng nghề cho sinh viên -

Trần Anh Group ra mắt phân khu The AGULA tại Tây Ninh

Trần Anh Group ra mắt phân khu The AGULA tại Tây Ninh -

Nửa đầu năm 2026: PVFCCo - Phú Mỹ bứt phá tăng trưởng toàn diện

Nửa đầu năm 2026: PVFCCo - Phú Mỹ bứt phá tăng trưởng toàn diện -

Xi Măng Xuân Thành được vinh danh Top 10 ESG Việt Nam Xanh 2026

Xi Măng Xuân Thành được vinh danh Top 10 ESG Việt Nam Xanh 2026 -

Onsen Fuji và chiến lược kiến tạo giá trị bền vững cho bất động sản miền Trung

Onsen Fuji và chiến lược kiến tạo giá trị bền vững cho bất động sản miền Trung -

Ngân hàng TNHH Một thành viên HSBC (Việt Nam) được cấp đổi Giấy phép thành lập và hoạt động

Ngân hàng TNHH Một thành viên HSBC (Việt Nam) được cấp đổi Giấy phép thành lập và hoạt động